【No395】中小企業経営者が毎月確認すべき経営指標 その4

企業経営者は、現在の自社の業績と外部環境とを勘案し、経営の意思決定を速やかに行う必要があります。そのためには、自社の現在の業績は常に把握しておかなければなりません。このためには、読み解くことが難解な財務諸表を可視化し、感覚的に理解することが欠かせません。そこで、自社の業績を的確に把握するためのツールを5回にわたってご紹介いたします。

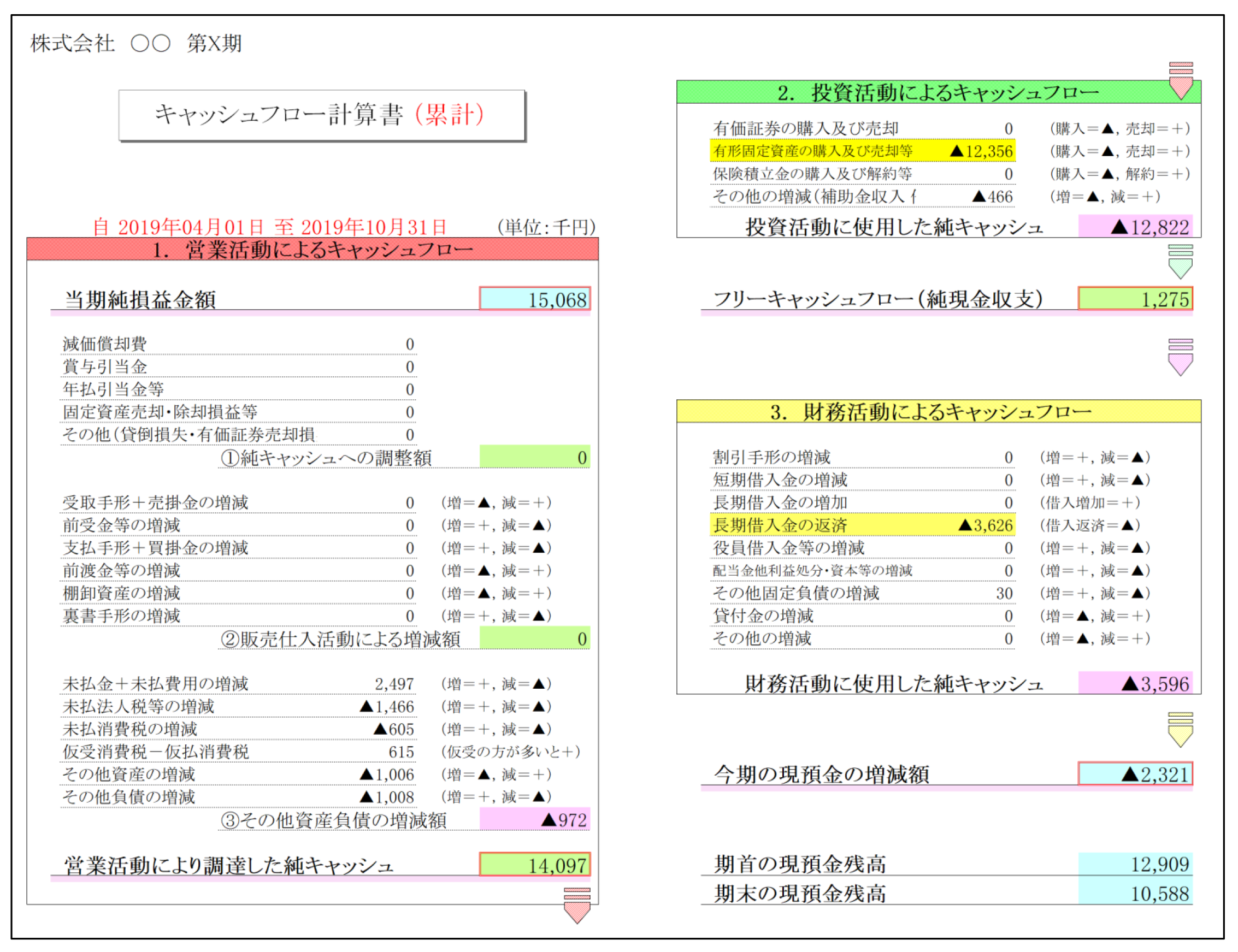

第4回目は、当期の資金繰りを理解するための「キャッシュフロー計算書」です。

キャッシュフロー計算書

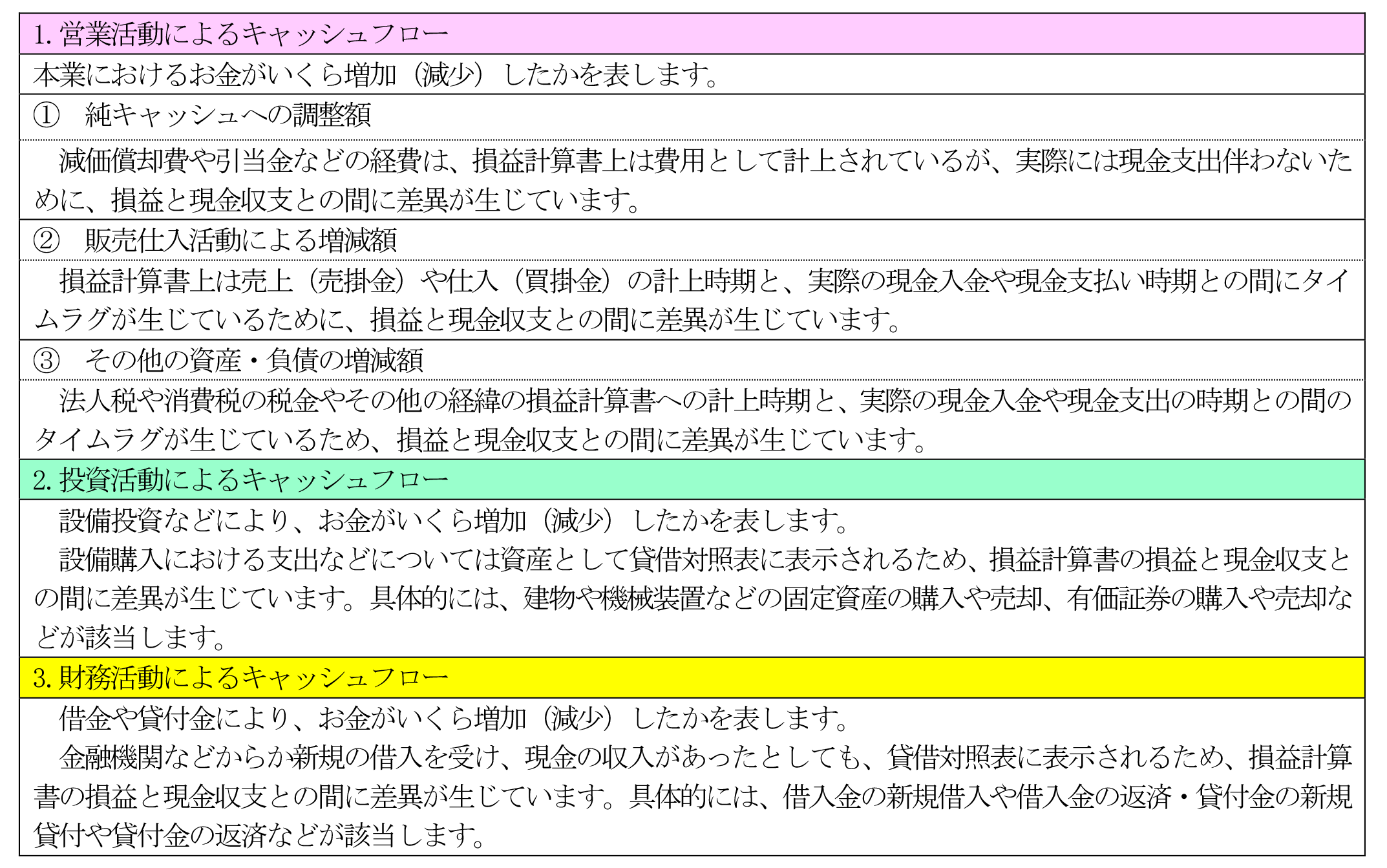

会社の業績を確認するための損益計算書における損益と、実際のお金の流れには差異が生じています。その差異を理解するために必要となるのがキャッシュフロー計算書です。例えば、損益計算書に計上されている減価償却費や引当金については、現金の支出を伴わないため現金は社内に留保されます。また、建物や機械の購入した支出や借入金の返済支出については、損益計算書には反映されていませんが現金は社外に流出しています。

キャッシュフロー計算書は、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つに区分して表示されています。それぞれ、損益計算書における損益と、実際のお金の流れとの差異が生じている事項を表示しています。

キャッシュフロー計算書を確認するポイント

①投資活動に使用した純キャッシュが、営業活動により調達した純キャッシュ内で行われているか?

②フリーキャッシュフロー(純現金収支)が、財務活動により使用した純キャッシュを上回っているか?

損益計算書上は利益が計上されているにも関わらず、現金が不足するというような、「勘定合って銭足らず」の状態にならないような経営を心掛けてください。

(文責:税理士法人FP総合研究所)