【No402】年末調整における変更点について

令和4年度の年末調整では、社会保険料控除及び小規模企業共済掛金控除に係る「控除証明書」の電子データ提出が可能になったことなど変更点は少ないです。それに比して、令和5年度以降の年末調整に関する変更点は多いため、そのうちの重要事項についてしっかりと変更内容を確認しましょう。

1.令和4年度の年末調整における変更点

(1) 社会保険料控除及び小規模企業共済掛金控除に係る「控除証明書」の電子データ提出について

給与等の支払を受ける者が、年末調整において、「給与所得者の保険料控除申告書」に記載すべき事項を電子データで勤務先に提供する場合には、社会保険料控除又は小規模企業共済等掛金控除に係る「控除証明書」の書面による提出又は提示に代えて、この証明書の発行者から受領した一定の電子データによる提供をすることができることとされました。

2.令和5年度以降の年末調整における変更点

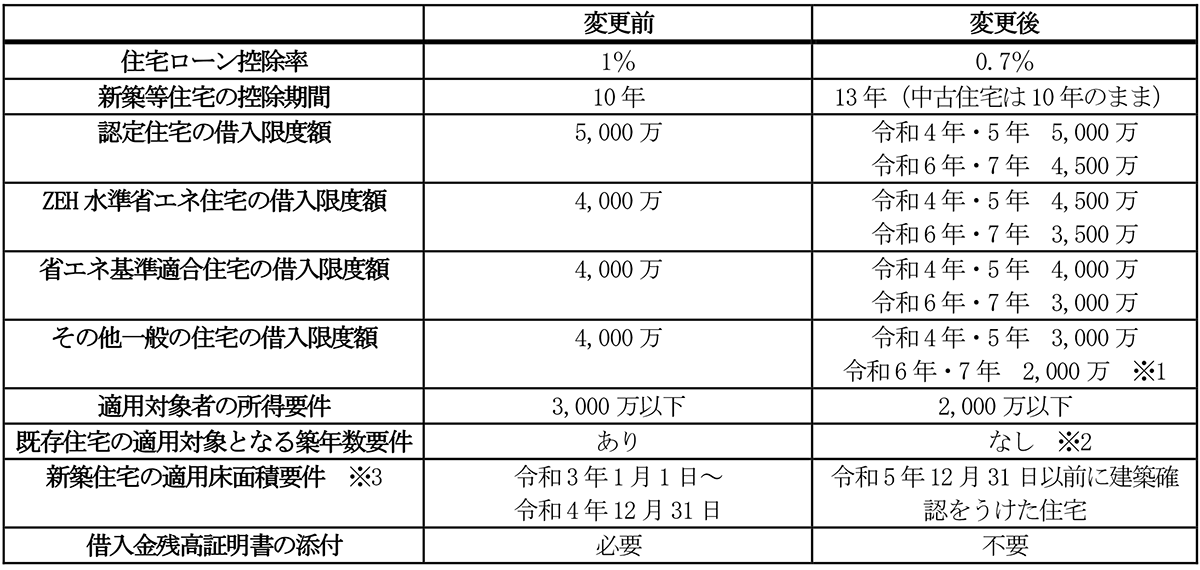

(1) 住宅借入金等を有する場合の所得税の特別控除に係る、適用期限の延長等への措置について

住宅借入金等を有する場合の所得税額の特別控除について、適用期限(改正前:令和3年12月31日)が令和7年12月31日まで4年延長されるとともに、主に次の措置が講じられました。この改正は、住宅の取得等をして令和4年1月1日以後に居住の用に供した場合について適用されます。

※1 令和5年までに新築の建築確認がされている場合に限ります。

※2 新耐震基準適合住宅である場合に限ります。

※3 床面積40㎡以上50㎡未満の場合は、合計所得金額1,000万以下に限ります。

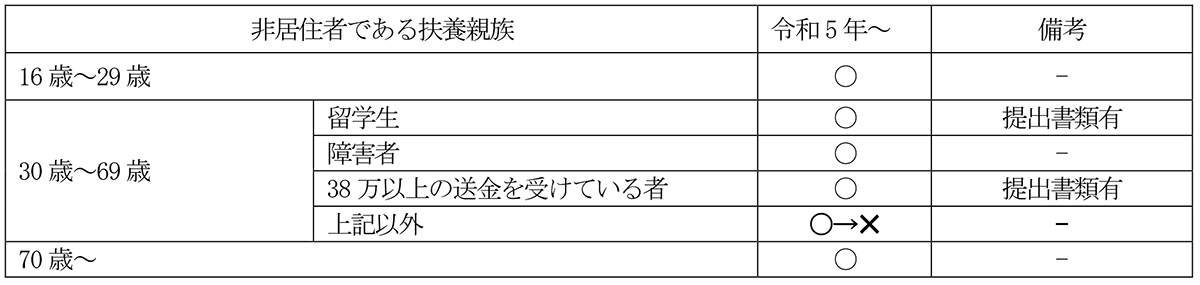

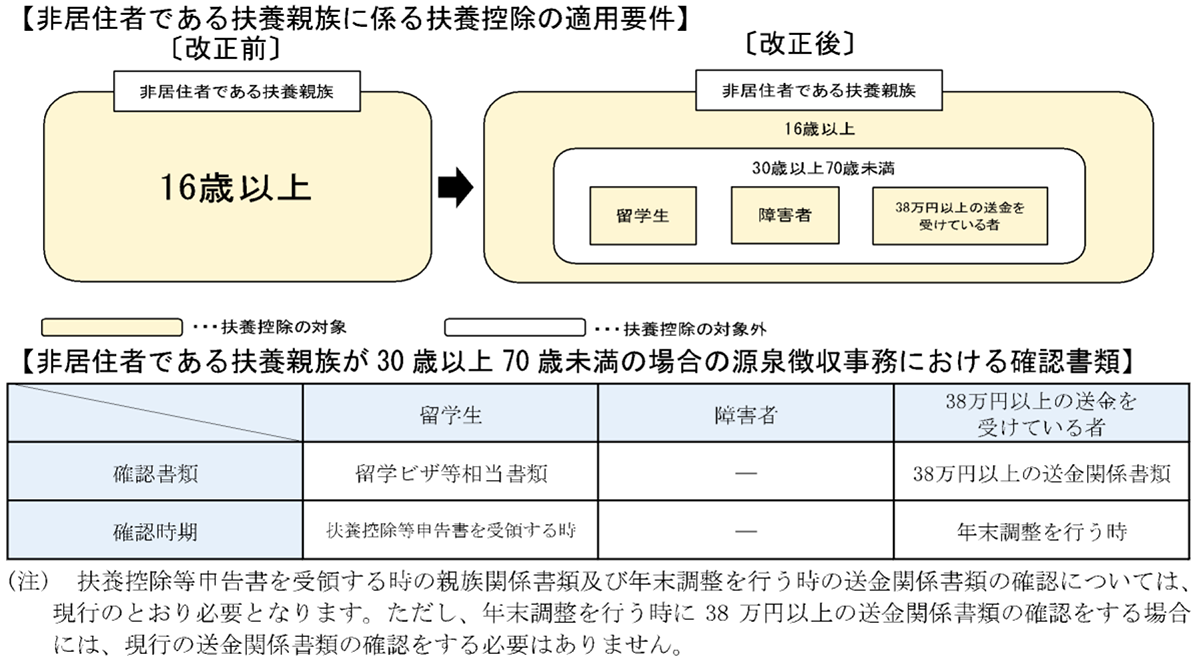

(2) 非居住者である扶養親族に係る扶養控除の適用について

扶養控除の対象となる扶養親族の範囲から、年齢30歳以上70歳未満の非居住者であって次に掲げる者のいずれにも該当しないものが除外されました。

①留学により国内に住所及び居所を有しなくなった者

②障害者

③扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

引用:国税庁「源泉所得税の改正のあらまし」

(文責:税理士法人FP総合研究所)