【No401】少額の減価償却資産の取得価額の損金算入制度等に係る改正のポイント ~法人税関連の改正通達の趣旨説明を公表~

令和4年11月11日、『令和4年6月24日付課法2-14ほか1課共同「法人税基本通達等の一部改正について」(法令解釈通達)の趣旨説明』が公表されました。今回は、その中から「少額の減価償却資産の取得価額の損金算入制度等」に係るポイントを再度確認していきたいと思います。

1.少額の減価償却資産の取得価額の損金算入制度等の改正概要

令和4年度の税制改正において、少額の減価償却資産の取得価額の損金算入制度について、対象となる資産から、取得価額が10万円未満の減価償却資産のうち貸付け(主要な事業として行われるものを除く。)の用に供したものが除外されました(令133①)。

(注)次の制度についても、同様の改正が行われています。

(1)一括償却資産の損金算入制度(令133の2)

(2)中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度(措法67の5)

※主要な事業として行われるものを除く。

この改正は、ドローンや建築現場の足場材料など、一つ当たりの取得価額が10万円未満の少額資産などを大量に購入し、その資産を他者に貸し出すことで、即時償却を行うという節税方法へ対処するために設けられたものでした。

2.「貸付け」の考え方(法基通7-1-11の2)

上記「貸付けの用に供した減価償却資産」について、法人が取得した減価償却資産を使用する状況は様々であるため、法人が減価償却資産を取得した時においては、その法人の貸付け以外の用に供していたが、その後、一時的にその減価償却資産を他の者へ貸し付けたような場合に、その法人が減価償却資産を貸付けの用に供したこととなるのか判断が難しいところです。

この点については、法人が減価償却資産を貸付けを含む複数の用途に使用した場合において、貸付けの用に供したものであるかどうかは、減価償却資産の償却限度額の計算をするときと同様、その減価償却資産の使用目的、使用状況等を総合勘案して判定されるものであるから(参考:耐通1-1-1⦅2以上の用途に共用されている資産の耐用年数⦆、1-4-2⦅いずれの「設備の種類」に該当するかの判定⦆)、ある時期に、一時的に、減価償却資産を貸付けの用に供したという事実のみをもって、その減価償却資産は貸付けの用に供したものに該当するということにはならないことを本通達で明らかにしています。

また、措置法第67 条の5⦅中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度⦆についても同様の改正が行われたことを踏まえ、措置法通達においても67 の5-2の2⦅一時的に貸付けの用に供した減価償却資産⦆を新設しています。

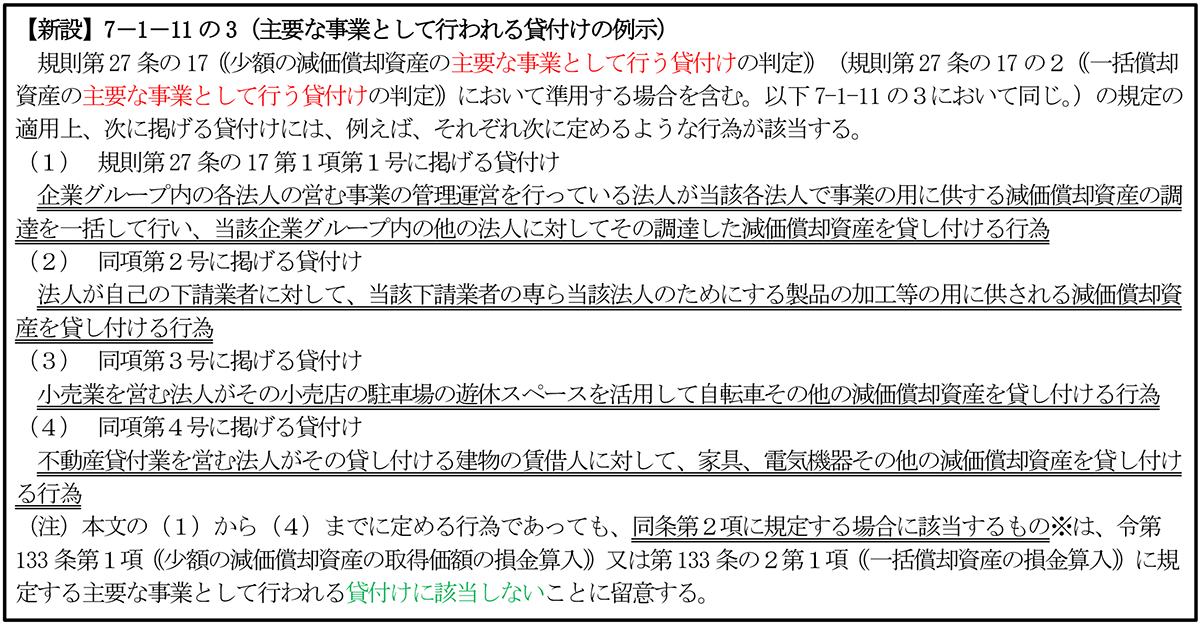

3.「主要な事業として行われる貸付け」の例示(法基通7-1-11の3)

※資産の貸付け後に譲渡人その他の者がその資産を買い取り、又はその資産を第三者に買い取らせることをあっせんする旨の契約が締結されている場合におけるその貸付け(規則第27条の17第2項)

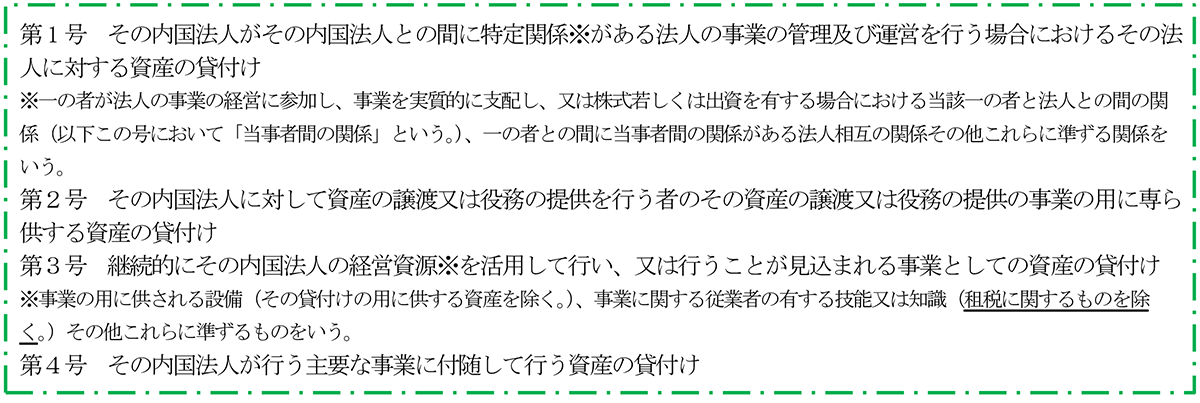

主要な事業として行われる貸付けの用に供されるものは、引き続き少額の減価償却資産の取得価額の損金算入制度又は一括償却資産の損金算入制度の対象となりますが、その貸付けがここでいう「主要な事業として行われる貸付け」に該当するかどうかは、収入や損益、従業員の状況のほか、資産の取得先及び貸付先の状況並びに事業リスクの有無も勘案して判断されるものと考えられます。その上で企業の予見可能性の向上を図るため、主要な事業として行われる貸付けに該当するかどうかの具体的な判定について、以下の規則第27条の17第1項各号に明らかにされています。

同項第1号から第4号では、その貸付けに該当すると認められるものが類型化され、具体的に列挙されたものでありますが、これに該当しない貸付けについては、ただちに主要な事業として行われる貸付けに該当しないということではなく、実態に即して判断することになるとされています。

本通達は、同項第1号から第4号までの貸付けに該当するものを例示により明らかにしています。また、措置法第67 条の5⦅中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度⦆についても同様の改正が行われたことを踏まえ、措置法通達においても67 の5-2の3⦅主要な事業として行われる貸付けの例示⦆を新設しています。

出典:国税庁 令和4年6月24日付課法2-14ほか1課共同「法人税基本通達等の一部改正について」

(法令解釈通達)の趣旨説明

(文責:税理士法人FP総合研究所)