【No424】未成工事支出金の仕入税額控除とインボイスについて

建設業者が工事等を請負う場合において下請業者に発注した外注工事費についての消費税の取扱いとインボイスについて確認してみましょう。

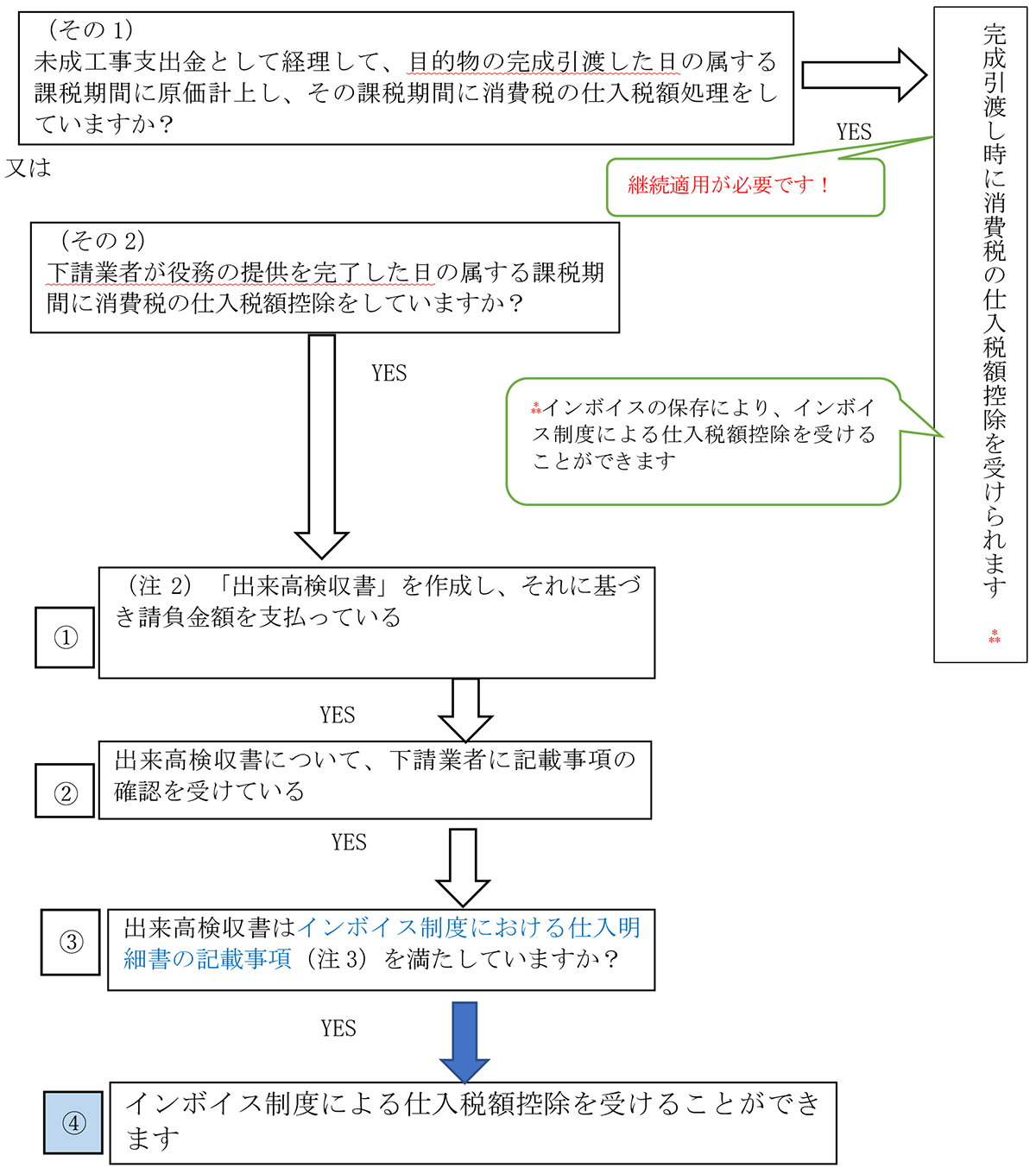

(1)未成工事支出金の仕入れ税額控除についての国税庁の見解

建設業者が建設工事等を請負って工事を行う場合には、通常、原材料の仕入れや下請先に対する外注工事費などは、これを支払った日の損金の額に算入しないで、未成工事支出金勘定で経理しておき、請負った目的物を完成し引き渡した時点で、売上げに対応する原価として一括して損金の額に算入する方法が採られています。

消費税法においては、この未成工事支出金勘定に含まれる課税仕入れの額、例えば、原材料の仕入れや下請外注先からの役務提供の対価の額は、原則的にはそれぞれの取引ごとに資産の引渡しを受けた日や下請外注先が役務の提供を完了した日の属する課税期間において仕入税額控除の対象とすることになります。

ただし、未成工事支出金として経理した金額を、請負工事による目的物の引渡しをした日の属する課税期間の課税仕入れとすることを継続して適用しているときは、その処理が認められています。

(2)消費税基本通達11-6-6による「出来高検収書」について

建設工事等を請け負った事業者(以下「元請業者」といいます。)が、建設工事等の全部又は一部を他の事業者(以下「下請業者」といいます。)に請け負わせる場合において、元請業者が下請業者の行った工事等の出来高について検収を行い、当該検収の内容及び出来高に応じた金額等を記載した書類(以下「出来高検収書」といいます。)を作成し、それに基づき請負金額を支払っているときは、当該出来高検収書は、法第30条第9項第2号《請求書等の範囲》に規定する書類に該当するものとして取り扱います。

なお、元請業者は、当該出来高検収書を作成し下請業者に記載事項の確認を受けることにより、当該出来高検収書に記載された課税仕入れを行ったこととなり、法第30条第1項《仕入れに係る消費税額の控除》の規定が適用できるものとして取り扱います。

(注)この取扱いは下請業者の資産の譲渡等の計上時期により影響されるものではないことに留意します。

(3)インボイス制度下における「出来高検収書」の保存による仕入れ税額控除

(インボイス制度に関するQ&A問95参照)

適格請求書等保存方式の下においても、建設工事を請け負った事業者(以下「元請業者」 といいます。)が作成した出来高検収書を、下請業者に記載事項の確認を受けた上で保存する ことにより、仕入税額控除の適用を受けること(基通11-6-6)については、現行の取扱 いと変わりません。(当該出来高検収書の記載事項が同号に規定する事項を記載しており、その内容について下請業者の確認を受けているものに限る。)。

なお、出来高検収書は、適格請求書等保存方式における仕入明細書等の記載事項を満たす 必要があります。仕入明細書等の記載事項については、問85≪仕入明細書等の記載事項≫ をご参照ください。

(4)法人税と消費税の計上時期の相違点

法人税法上、建設業者が工事を請け負った場合の収益の計上基準としては、工事完成基準と工事進行基準があります。法人税にあっては、工事完成基準を原則としながら,工事の規模に応じて工事進行基準を強制適用すべき工事と任意適用ができる工事とに分けています。長期大規模工事については,工事進行基準が強制適用されます( 法法64 ①, 法令129 ①②)。工事完成基準では、工事が完成するまでは売上高に計上せず、建設工事にかかった材料費、外注費などについては未成工事支出金として処理しておきます。そして、工事が完成した段階で売上高を計上し、未成工事支出金から完成工事原価に振り替えることになります。

一方、消費税の仕入税額控除の時期は、資産の譲受け若しくは借受けをした日又は役務の提供を受けた日となります。(消基通11-3-1)それらの課税仕入れに対応する売上が計上されているかどうかは問いません。 つまり、建設工事が未完成で、売上が計上されていない段階であっても、材料費、外注費などについては、課税仕入れをした日に、仕入税額控除の対象となります。

(前提)・事例は「(注1)長期大規模工事」には該当しない工事とします。

・請け負った建設工事について、その一部を他の事業者(「下請業者」)に請け負わせています。

・下請業者は適格請求書(インボイス)発行事業者とします。

(注1)長期大規模工事とは以下の要件の全てを満たす工事をいいます。

・工事に着手してから目的物を引き渡す期日までの期間が1年以上あること

・請負った工事金額が10億円以上であること

・請負工事の金額の半分以上が目的物の引き渡し期日から1年以上を経過した期日以降に支払われるものではないこと

(注2)元請業者が下請業者の行った工事等の出来高について検収を行い、当該検収の内容及び出来高に応じた金額等を記載した書類

(注3)仕入明細書等の必要記載事項は以下のとおり

・仕入明細書の作成者の氏名又は名称

・課税仕入れの相手方の氏名又は名称及び登録番号

・ 課税仕入れを行った年月日

・ 課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)

・ 税率ごとに合計した課税仕入れに係る支払対価の額及び適用税率

・ 税率ごとに区分した消費税額等

(参照:インボイス制度に関するQ&A)

(文責:税理士法人FP総合研究所)