【No429】払済保険の取扱いについての考え方

日本での保険の始まりは、福沢諭吉の著書「西洋旅案内」といわれています。

「其大趣意は一人の災難を大勢に分ち僅の金を棄て大難(たいなん)を遁(まぬが)るる訳にて」

「(保険の)大きなその目的は、一人の災難をみんなで分け合い、少しのお金を捨てて、大きな災難からのがれよう。一人でリスク(死亡や病気)を背負うと、大変な負担がかかるところ、みんなから少しずつお金を集めて、その負担を減らし、助け合おう」という相互扶助が、保険の本来の意味です。極端な節税対策に国も警鐘を鳴らしています。今回は「払済保険」について税法上の処理を確認します。

(1)令和元年6月の通達改正の概要

法人向け節税保険として広く販売されていた全損型定期保険(保険料を全額損金として計上できるため、節税となる保険)などについて、令和元年6月に通達改正が行われました。

原則、最高解約返戻率(払った保険料の合計と解約返戻金として受け取る金額の割合)が50%超の保険については保険料の一部が資産計上されることになりました。

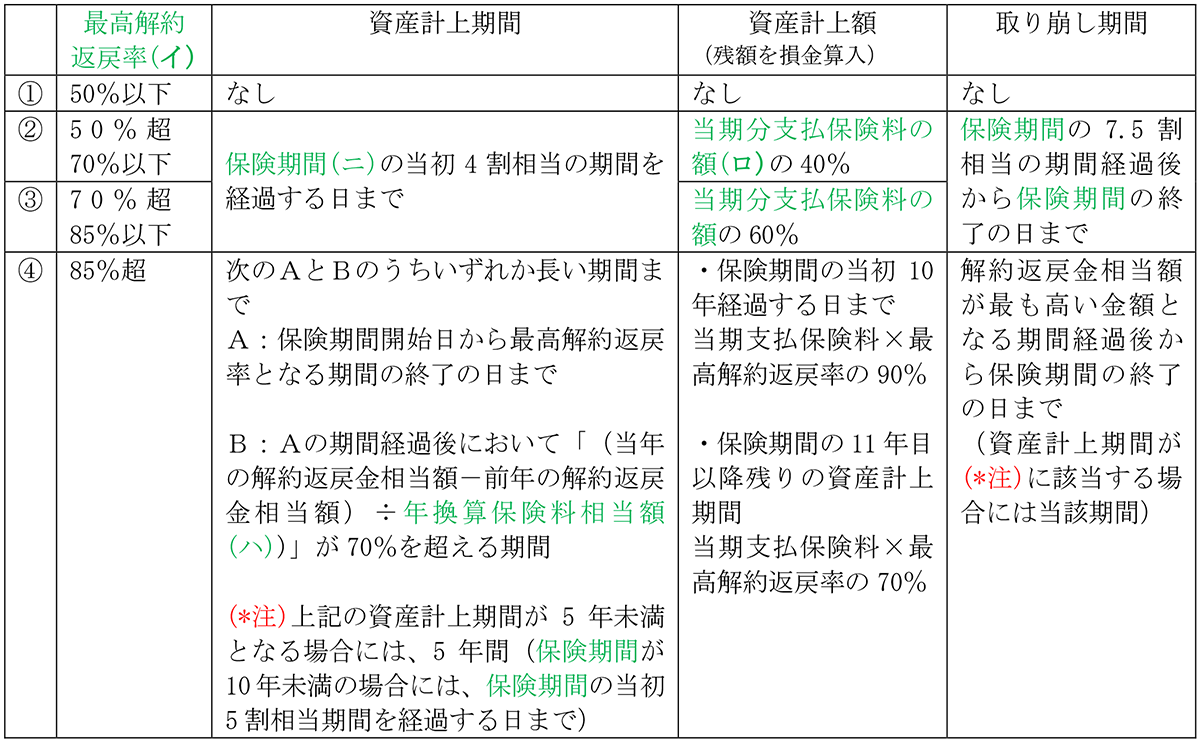

法基通9-3-5の2(定期保険等の保険料に相当多額の前払部分の保険料が含まれる場合の取扱いを編集)

イ:最高解約返戻率とは、その保険の保険期間を通じて解約返戻率(保険契約時において契約者に示された解約返戻金相当額について、それを受けることとなるまでの間に支払うこととなる保険料の額の合計額で除した割合)が最も高い割合となる期間におけるその割合をいいます。

ロ:当期分支払保険料の額とは、その支払った保険料の額のうち当該事業年度に対応する部分の金額をいいます。

ハ:年換算保険料相当額とは、その保険の保険料の総額を保険期間の年数で除した金額をいいます。

ニ:保険期間とは、保険契約に定められている契約日から満了日までをいい、当該保険期間の開始の日以後1年ごとに区分した各期間で構成されているものとして本文の取扱いを適用します。

同改正に伴い,いわゆる払済保険に係る取扱いにも見直しが行われており,払済保険への変更時に“洗替処理”が不要となる保険の範囲に「定期保険と第三分野保険」が追加されています。

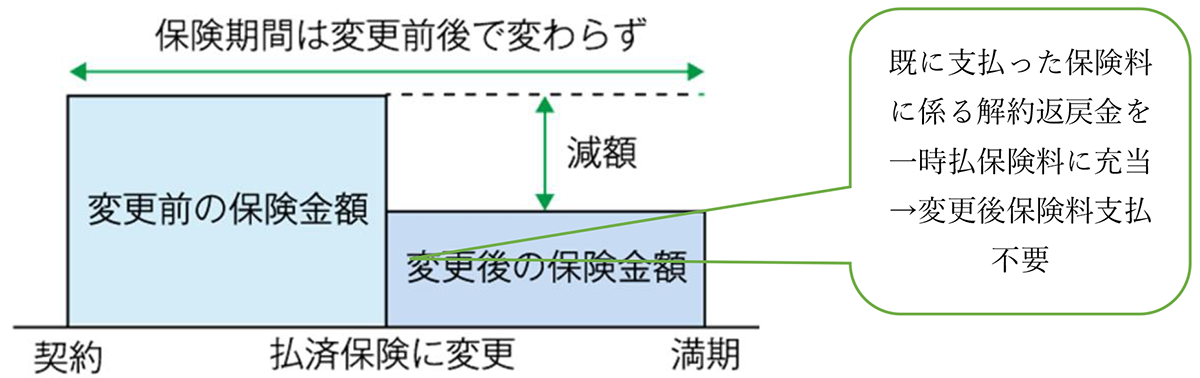

(2)払済保険とは

払済保険とは、保険料の払い込みをストップして保障を継続する仕組みのことです。保障期間は払い済み前と同じですが、保険金額は小さくなります。保険料の支払いが厳しくなり保障を見直す場合などに行いますが、解約返戻率が下がるタイミングで払い済みにする場合があります。

(3)国税庁資料より払済保険へ変更した場合について(法基通9-3-7の2)

法人が既に加入している生命保険をいわゆる払済保険に変更した場合には、原則として、その変更時における解約返戻金相当額とその保険契約により資産に計上している保険料の額との差額を、その変更した日の属する事業年度の益金の額又は損金の額に算入します。

(注)

1.養老保険、終身保険、定期保険、第三分野保険及び年金保険(特約が付加されていないものに限ります。)から同種類の払済保険に変更した場合に、本文の取扱いを適用せずに、既往の資産計上額を保険事故の発生又は解約失効等により契約が終了するまで計上しているときは、これを認めます。

変更前は、保険の種類が養老保険や終身保険等である場合に限り、洗替処理が不要とされていました。

2.本文の解約返戻金相当額については、その払済保険へ変更した時点において当該変更後の保険と同一内容の保険に加入して保険期間の全部の保険料を一時払いしたものとして、9-3-4(養老保険に係る保険料)、9-3-5(定期保険及び第三分野保険に係る保険料)、9-3-6(定期付養老保険等に係る保険料)での例(ただし、9-3-5の2の表の資産計上期間の欄の(*注)を除く。)により処理するものとされます。

3.払済保険が復旧された場合には、払済保険に変更した時点で益金の額又は損金の額に算入した金額を復旧した日の属する事業年度の損金の額又は益金の額に、また、払済保険に変更した後に損金の額に算入した金額は復旧した日の属する事業年度の益金の額に算入します。

(4)定期保険等から払済保険に変更した場合でも洗替が必要となる場合に要注意!

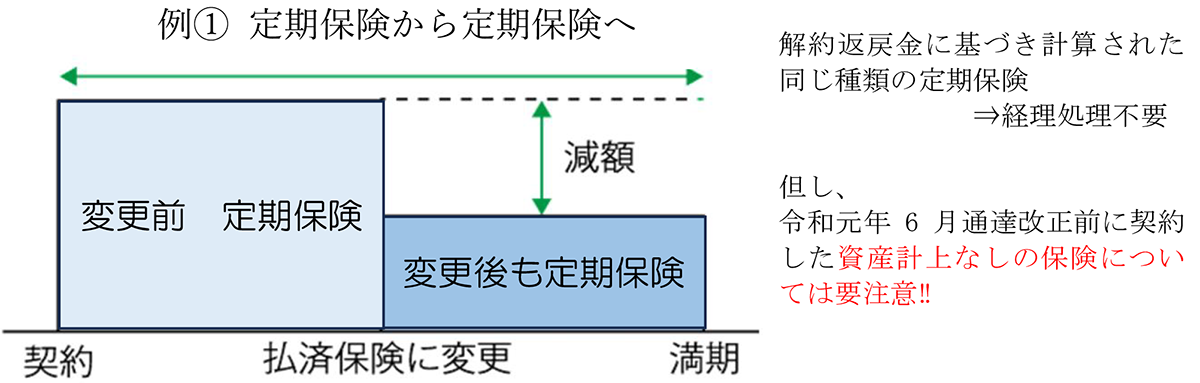

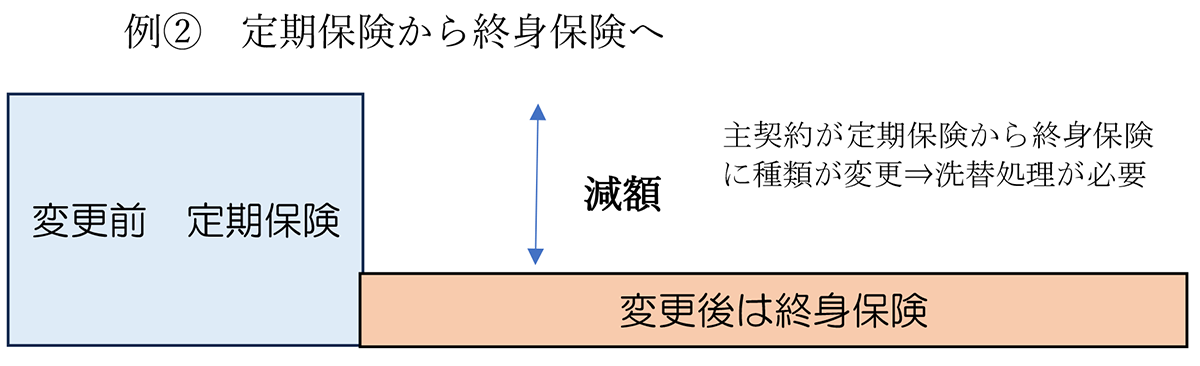

法基通9-3-7の2にもあるとおり、“洗替処理”が不要となる保険の範囲に「定期保険と第三分野保険」が追加されていますが、同種類の払済保険への変更がポイントとなり、払済保険への変更に伴い、“主契約”が変更されたケースでは、同種類の払済保険への変更には該当しないことになります。

例えば、定期保険から“定期タイプの払済保険”に変更したケースでは、同種類の払済保険への変更に該当し、洗替処理が不要となります。一方で、定期保険から“終身タイプの払済保険”に変更したケースでは、主契約が変更(定期保険→終身保険)されているため、同種類の払済保険への変更には該当せず、原則どおり、洗替処理が必要となります。

また、主契約の変更が行われていない場合であっても、令和元年6月通達改正前に契約した解約返戻率50%超の定期保険等(資産計上なし)から、同改正後に、払済保険に変更する場合には、洗替処理が必要になると考えられます。

令和元年6月通達改正では、洗替処理が不要な保険の範囲に「定期保険と第三分野保険」が追加されましたが、その改正の趣旨は、 法人税基本通達9-3-5の2 〈定期保険等の保険料に相当多額の前払部分の保険料が含まれる場合の取扱い〉の新設により、解約返戻率50%超の定期保険等に係る支払保険料の損金算入に制限(資産計上が原則)が設けられたことによります。

つまり、同改正により、支払保険料の損金算入に制限が設けられたことで、払済保険への変更前に資産計上額が存在するのであれば、同変更に伴い洗替処理を行う必要はなく、契約終了日まで、その資産計上の継続を認めたものといえます。

そのため、節税規制前(改正前)に駆け込みで契約していたこと等により、 資産計上していない 解約返戻率50%超の定期保険等について、同改正後に、払済保険に変更したケースでは、資産計上による損金算入の制限を受けていないこと等から、洗替処理を行った上で、一時払保険料の一部を資産計上することが必要になります。資産計上後は、その後の保険期間の経過に応じて損金算入することになると考えられます。

(文責:税理士法人FP総合研究所)