【No428】給与所得の源泉徴収税額表の種類と使い方

会社が従業員などに給与を支払うときは、所得税および復興特別所得税を源泉徴収(天引き)します。その際に使用する「給与所得の源泉徴収税額表」について解説します。

1.源泉徴収税額表の種類

会社が役員や従業員に給与を支払うときに源泉徴収する所得税および復興特別所得税の額は、「給与所得の源泉徴 収税額表」(以下、「税額表」といいます。)を使って求めることになります。

この税額表には「月額表」と「日額表」の2種類が存在します。

2.月額表の使い方

税額表のうち「月額表」を使用するのは、以下のような給与を支払う場合です。

① 月ごとに支払うもの

② 半月ごと、10日(旬)ごとに支払うもの

③ 月の整数倍の期間ごとに支払うもの

月額表のうち、「給与所得者の扶養控除等申告書」を提出している人に支払う給与については「甲欄」の税区分を使用します。その他の人(2か所以上の会社から給与の支払いを受けている場合で、「給与所得者の扶養控除等申告書」を提出していない人など)に支払う給与については「乙欄」の税区分を使用することになります。

3.日額表の使い方

税額表のうち「日額表」を使用するのは、以下のような給与を支払う場合です。

① 毎日支払うもの(日雇賃金を除く)

② 週ごとに支払うもの( 〃 )

③ 日割で支払うもの( 〃 )

④ 日雇賃金

上記①~③のうち、「給与所得者の扶養控除等申告書」を提出している人に支払う給与については「甲欄」の税区分を、その他の人に支払う給与については「乙欄」の税区分を使用することになります。④の日雇賃金については「丙欄」の税区分を使用します。

日雇賃金とは、日々雇い入れられる人の労働した日または時間によって算定される給与等で、労働した日ごとに支払われるものをいいます。(その労働をした日以外の日において支払われるものも含みます。)但し1か所の勤務先から継続して2か月を超えて給与等が支払われた場合には、その2か月を超える部分の期間について支払われるものは含まれないため「丙欄」ではなく「甲欄」または「乙欄」の税区分が適用されることになります。

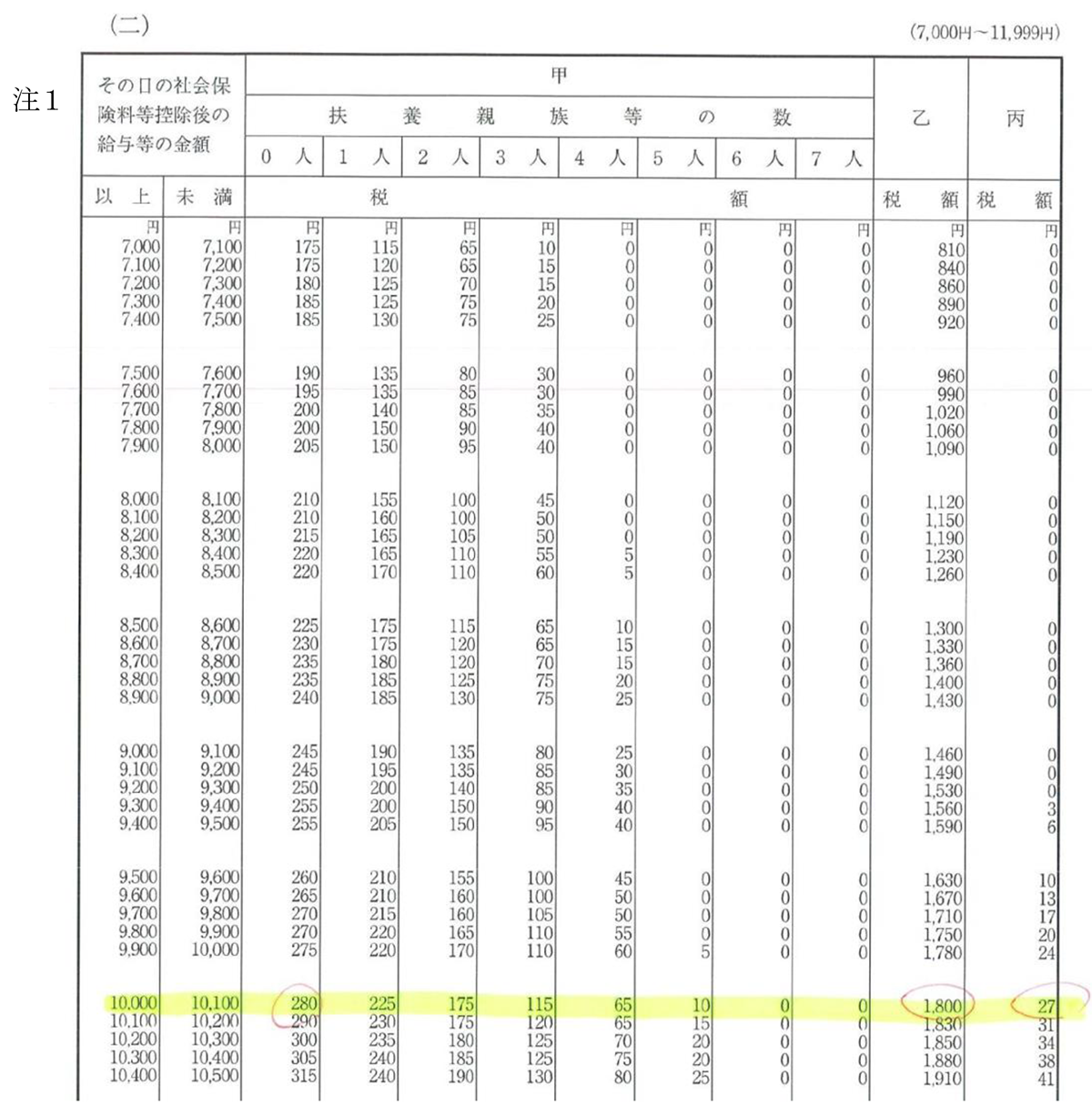

参考:日当10,000円(社会保険料控除後の額、扶養ゼロ)の場合の源泉徴収税額の比較(日額表 注1)

「甲欄」:280円

「乙欄」:1,800円

「丙欄」:27円

なおパート・アルバイトに対して日給や時間給で給与を支払う場合で、あらかじめ雇用契約の期間が2か月以内と決められていれば、「日額表」の「丙欄」の税区分を使用することになります。

給与の源泉徴収税額を計算する場合、一般的には「月額表」の「甲欄」または「乙欄」を使用します。しかし働き方の多様化に伴い、これからは今まで以上に「日額表」の「甲・乙・丙」欄を使用する状況が出てくるかもしれません。源泉所得税等の徴収漏れがないように注意が必要です。

4.賞与に対する源泉徴収税額の算出率の表の使い方

賞与を支払うときには、上記「月額表」や「日額表」ではなく、「賞与に対する源泉徴収税額の算出率の表」を使います。

ただし、前月中に給与の支払いがない場合または賞与の金額が前月中の給与の金額の10倍を超える場合には、「月額表」を使うことになります。

(文責:税理士法人FP総合研究所)