【No444】退職所得の確定申告と所得控除について

退職所得は基本的には確定申告は不要と言われますが、医療費控除や寄附金控除の適用を受けるなどの理由で確定申告をする際には退職所得も合計所得金額に含めて計算をして、所得控除等の適用可否を判定して申告する必要がありますので注意が必要です。

特に、令和2年分から基礎控除の適用に合計所得金額による制限が設けられたため、影響のあるケースが増えています。

1.退職金についての基本的な取扱い

退職金は、勤務先に所定の手続をしておけば、源泉徴収で課税関係が終了しますので、原則として確定申告をする必要はありません。

退職金は、通常、その支払を受けるときに所得税及び復興特別所得税や住民税が源泉徴収又は特別徴収されます。この退職金は、長年の勤労に対する報償的給与として一時に支払われるものであることなどから、退職所得控除を設けたり、他の所得と分離して課税されるなど、税負担が軽くなるよう配慮されています。なお、退職所得についても源泉徴収票が交付されます。

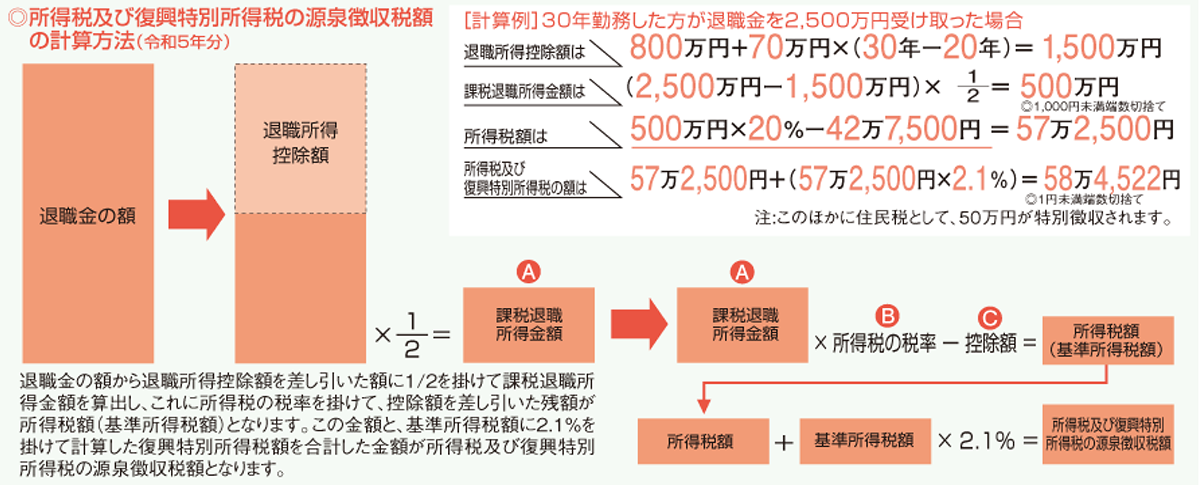

2.所得税及び復興特別所得税の源泉徴収税額の計算方法

(出典:国税庁)

注1:役員等勤続年数が5年以下である方が支払を受ける退職金のうち、その役員等勤続年数に対応する退職金として支払を受けるものについては、退職金の額から退職所得控除額を差し引いた残額が課税退職所得金額となります。

注2:役員等以外の勤続年数が5年以下である方が支払を受ける退職金のうち、その役員等以外の勤続年数に対応する退職金として支払を受けるものについては、(1)150万円と(2)退職金の額から300万円に退職所得控除額を加算した金額を差し引いた残額との合計額が課税退職所得金額となります(退職金の額から退職所得控除額を差し引いた残額が300万円以下の場合は、その残額に1/2を掛けた金額が課税退職所得金額となります。)。

(1)退職所得控除

注1:勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。

注2:上記の算式によって計算した金額が80万円未満の場合は、退職所得控除額は80万円になります。

注3:障害者となったことに直接基因して退職した場合は、上記により計算した金額に、100万円を加算した金額が退職所得控除額です。

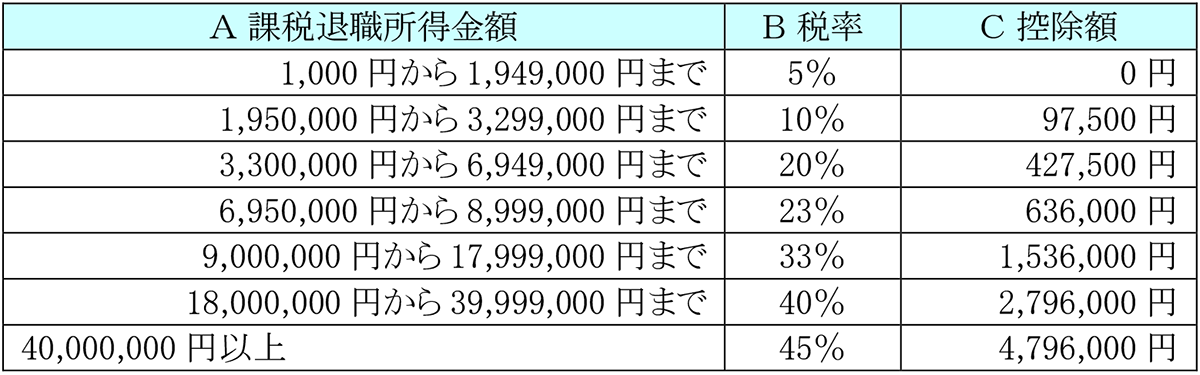

(2)令和5年分所得税の税額表〔求める税額=A×B-C〕

(注)所得税のほかに住民税が課税所得の10%課税されます。

3.退職金の源泉徴収(所得税及び復興特別所得税)と確定申告

退職金の支払を受けるときまでに、「退職所得の受給に関する申告書」を退職金の支払者に提出している方は、源泉徴収だけで所得税及び復興特別所得税の課税関係が終了(分離課税)しますので、原則として確定申告をする必要はありません。

ただし、確定申告書を提出する場合は、確定申告書に退職所得の金額を記載して合計所得金額に含めて計算する必要があります。この場合、退職金から源泉徴収されている所得税額・住民税額に変更は生じません。影響があるのは合計所得金額による適用制限のある所得控除の適用関係です。

なお、「退職所得の受給に関する申告書」を提出していない方は、退職金の収入金額から一律20.42%の所得税及び復興特別所得税が源泉徴収されますので、確定申告で精算することになります。

4.退職金の特別徴収(住民税)と確定申告

個人市・府民税は、前年中の所得に対して翌年に課税されますが、退職手当等に対する個人市・府民税(所得割)については、納税者の退職後の負担等を考慮し、特例として、退職手当等が支払われた(支払の確定した)年に、他の所得と分離して所得割のみが課税され、退職時に退職手当等から一括して徴収(特別徴収)されます。

なお、分離課税の対象となる退職所得は、所得税における退職所得の取扱いと大きく異なり、所得金額から差し引く所得控除などの適用はなく、他の所得の計算上生じた損失がある場合の損益通算(注1)や、繰り越された損失の金額がある場合の繰越控除(注2)も適用されません。

また、扶養親族等や所得控除の該当要件である合計所得金額や総所得金額等には含まれません。

(注1)損益通算とは、2種類以上の所得があり、1つの所得が赤字、他の所得が黒字といった場合に、それぞれの所得の赤字と黒字を差し引きして計算することをいいます。

(注2)繰越控除とは、損益通算後に残る損失額(純損失)や、控除しきれない雑損控除額(雑損失)がある場合に、申告により、翌年以後3年間にわたり、その損失を繰り越すことをいいます。

5.合計所得金額の制限のある所得控除(所得税及び復興特別所得税)

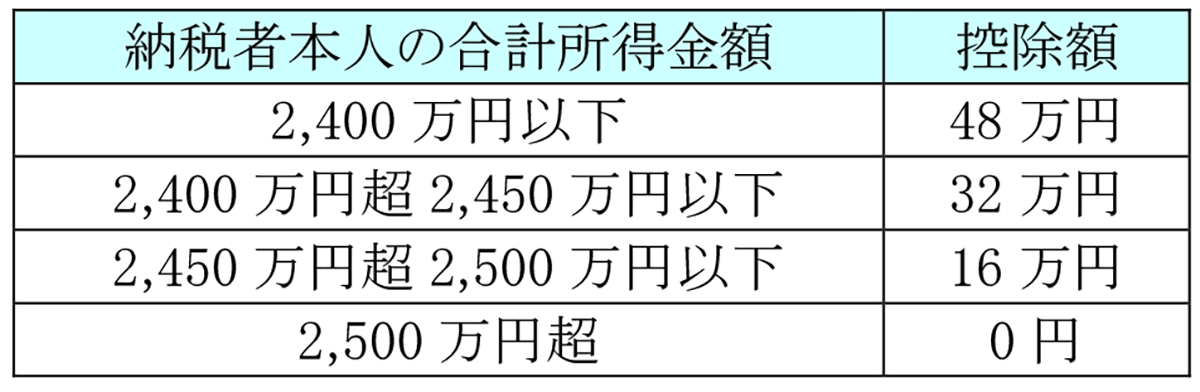

(1)基礎控除

確定申告や年末調整において所得税額の計算をする場合に、総所得金額などから差し引くことができる控除の1つに基礎控除があります。

基礎控除は、納税者本人の合計所得金額に応じてそれぞれ次のとおりとなります。

(注)令和元年分以前の基礎控除の金額は、納税者本人の合計所得金額にかかわらず、一律38万円です。

(2)配偶者控除(配偶者特別控除)

納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。これを配偶者控除といいます。

配偶者控除額は、控除を受ける納税者本人の合計所得金額、および控除対象配偶者の年齢により次の表のとおりになります。

(注1) 配偶者が障害者の場合には、配偶者控除の他に障害者控除27万円(特別障害者の場合は40万円、同居特別障害者の場合は75万円)が控除できます。

(注2) 配偶者控除の適用がない方で、納税者本人の合計所得金額が1,000万円以下であり、かつ、配偶者の合計所得金額が48万円超133万円以下(平成30年分から令和元年分までは38万円を超え123万円以下、平成29年分までは38万円を超え76万円未満)である方については、配偶者特別控除の適用を受けることができます。また、配偶者特別控除額は最高で38万円ですが、配偶者特別控除の適用を受ける納税者本人の合計所得金額および配偶者の合計所得金額に応じて異なります。

上記の他、合計所得金額の制限のある所得控除には、寡婦控除・勤労学生控除・扶養控除などがあります。

(出典:国税庁・大阪市)

(文責:税理士法人FP総合研究所)