【No443】インボイス制度開始後の売手が負担した銀行の振込手数料に係る対応について

インボイス制度開始後の売手が負担した銀行の振込手数料に係る対応についてご説明いたします。

買手が、売手の請求額から銀行の振込手数料を差し引いた額を入金することで、売手が負担することになる手数料相当額については、令和5年度改正で「売上げに係る対価の返還等」の税込金額が1万円未満の際に返還インボイスの交付義務が免除されたことを踏まえて、3つの処理方法があります(参考:国税庁インボイス制度に関するQ&A問29,30等)。

売手負担の振込手数料の処理方法(3パターン)

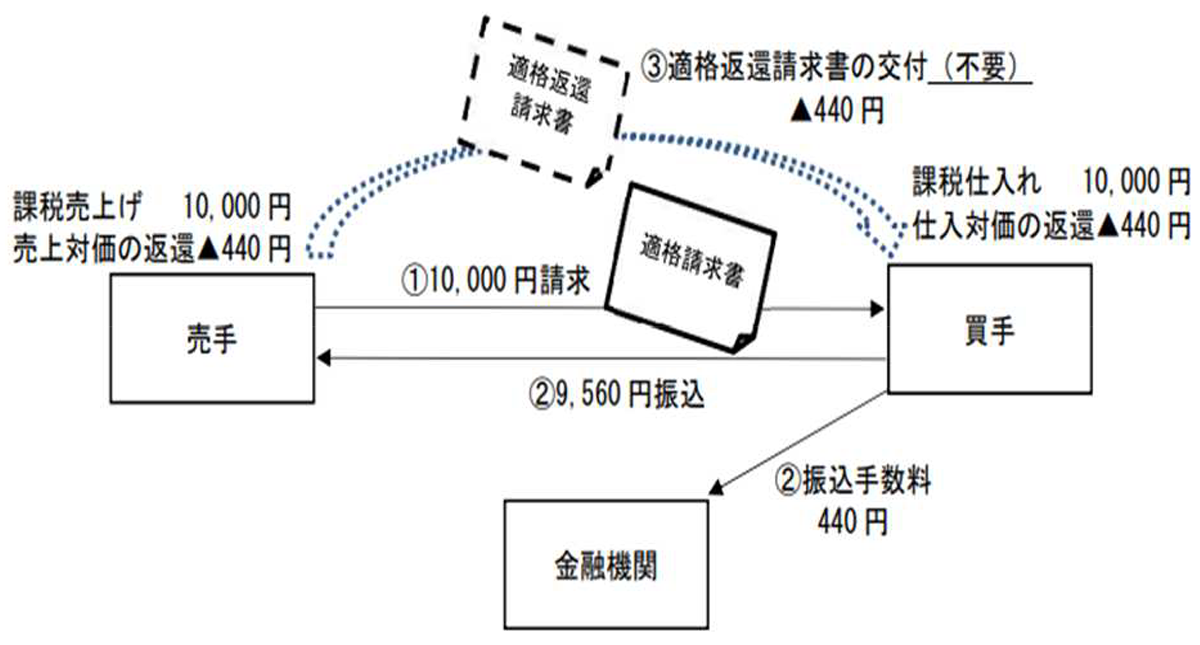

① 売手が振込手数料相当額を売上値引きとする場合

売手は、売上げに係る対価の返還等を行っていることになりますが、一般的に振込手数料相当額は1万円未満となるため、返還インボイスの交付義務が免除されることとなります(消法57の4③、消法70の9③二)。

なお、売手が買手に対して売上げに係る対価の返還等を行った場合の適用税率は、売上げに係る対価の返還等の基となる課税資産の譲渡等の適用税率に従います。そのため軽減税率対象の課税資産の譲渡等を対象とした振込手数料相当額の売上値引きには、軽減税率が適用されることに注意が必要です。

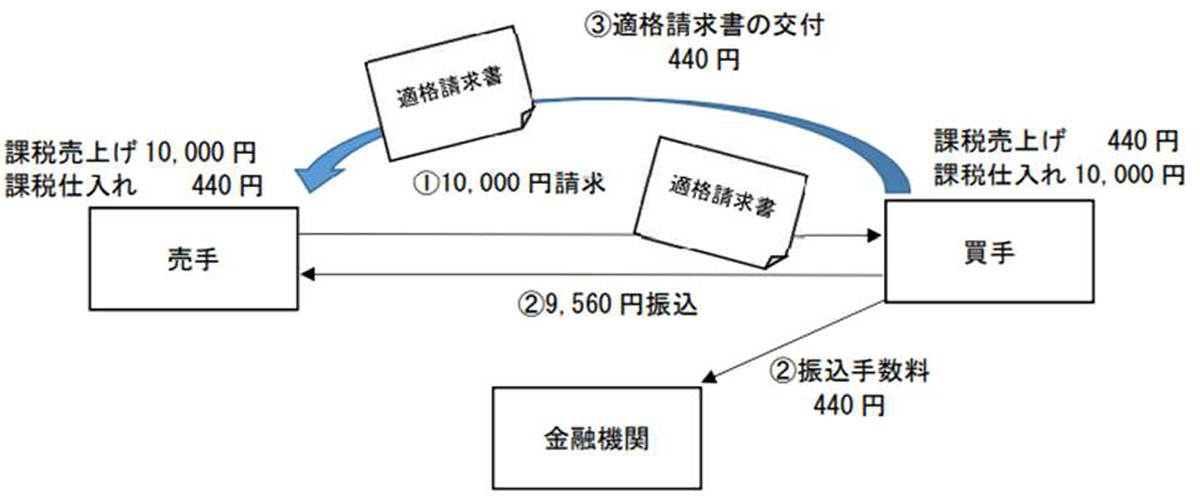

② 振込手数料相当額について、売手が買手から「代金決済上の役務提供(支払方法の指定に係る便宜)」を受けた対価とする場合

売手は、請求金額から差し引かれた振込手数料相当額に仕入税額控除を適用するには、買手から交付を受けたインボイスの保存が必要となります。売手は、その振込手数料相当額について仕入明細書等を作成し、買手の確認を受けて仕入税額控除を行うこともできます(消法30⑨三)。

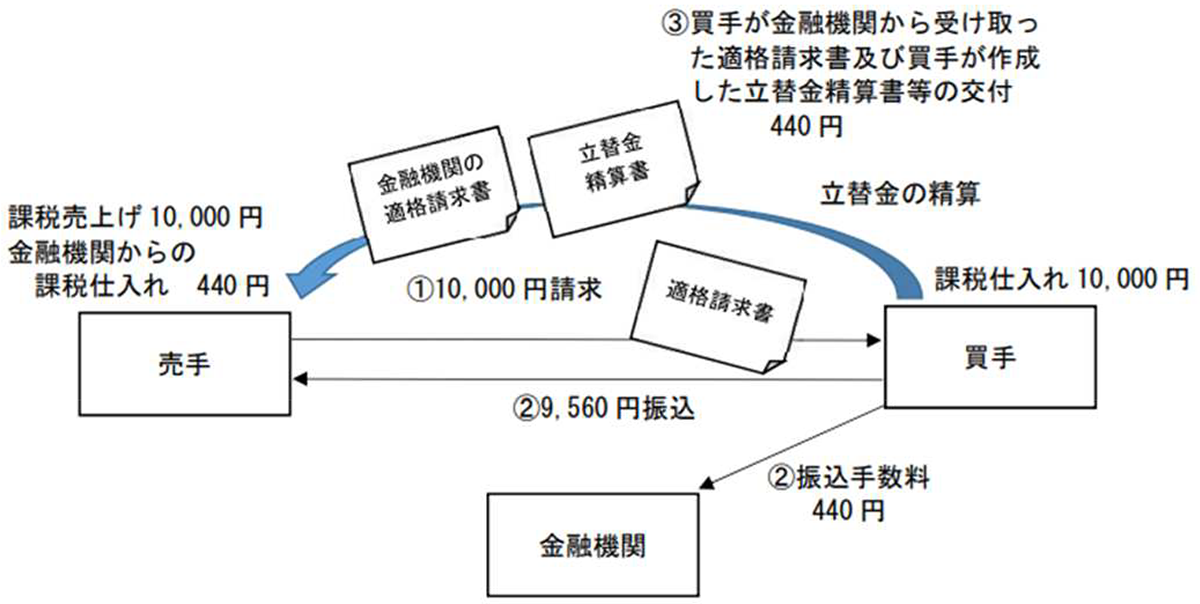

③ 買手が売手のために金融機関に対して振込手数料を立替払したものとする場合

売手は、買手が金融機関から受け取った振込手数料に係るインボイス及び買手が作成した立替金清算書等の交付を受け、振込手数料に係る仕入税額控除を行います(買手が請求金額から差し引く金額が金融機関の振込手数料と同額であることが必要です)。

一方、買手が金融機関のATMを使って振込手続を行った場合、そのATM手数料は「自動販売機特例」の対象となるため、買手が金融機関から受け取ったインボイス及び買手が作成した立替金清算書等の保存は不要となります。この場合、売手は、買手が差し引いた金額が振込手数料であること及び立替えでの支払いが金融機関のATMでの振込みであることを確認した上で、一定の要件の下で帳簿のみの保存により仕入税額控除を行うことが可能です。

出典:国税庁

消費税の仕入税額控除における適格請求書等保存方式に関するQ&Aより

(文責:税理士法人FP総合研究所)