【No442】消費税の免税事業者が課税事業者(インボイス発行事業者)となった場合に留意すべきこと

インボイス制度開始に合わせて免税事業者から課税事業者に転換した事業者も多いかと思います。そこで今回、免税事業者が課税事業者となった場合に留意すべきことについて、ご説明いたします。

(1)課税事業者となる課税期間において適用を受ける課税方式により留意すべき点が異なります。

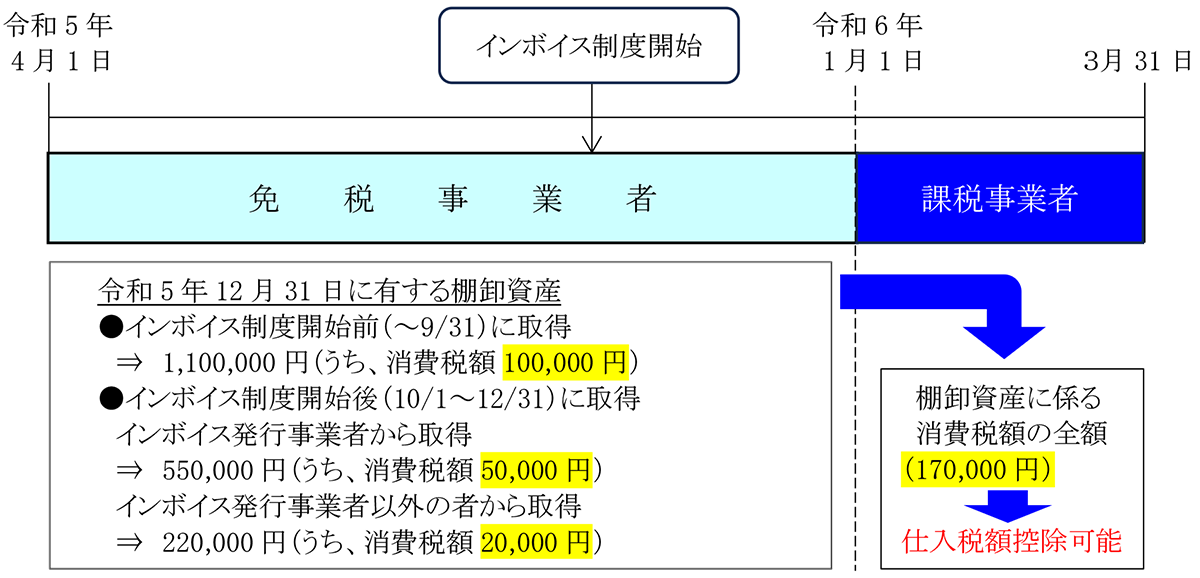

(2)課税事業者となる際に棚卸資産を有する場合

免税事業者が課税事業者となる日の前日において所有する棚卸資産のうち、免税事業者の期間中の課税仕入れに係るものがある場合、その棚卸資産に係る消費税額は、課税事業者となった課税期間の課税仕入れに係る消費税額とみなして仕入税額控除の対象となります。

なお、インボイス制度開始後において課税仕入れにより取得等した棚卸資産につきこの適用を受ける場合には、その取得等がインボイス発行事業者から行ったものであるか否かに関わらず、棚卸資産に係る消費税額の全額を仕入税額控除の対象とすることができます。

【具体例(3月決算法人の場合)】

【適用要件】

この適用を受けるためには、棚卸資産の明細を記載した書類をその作成した日の属する課税期間の末日の翌日から2か月を経過した日から7年間保存しなければなりません。(上記具体例の法人の場合、令和13年5月31日まで保存)

そのため、インボイス発行事業者の登録により課税期間の途中において課税事業者となった場合には、期中での棚卸しが必要となります。

(3)課税事業者となった後において売上げに係る値引き等をした場合

値引き等の基となる売上げを行った課税期間における事業者区分に応じて、次のように取り扱われます。

※売上げに係る対価の返還等・・・売上値引き、返品、割戻し、割引など

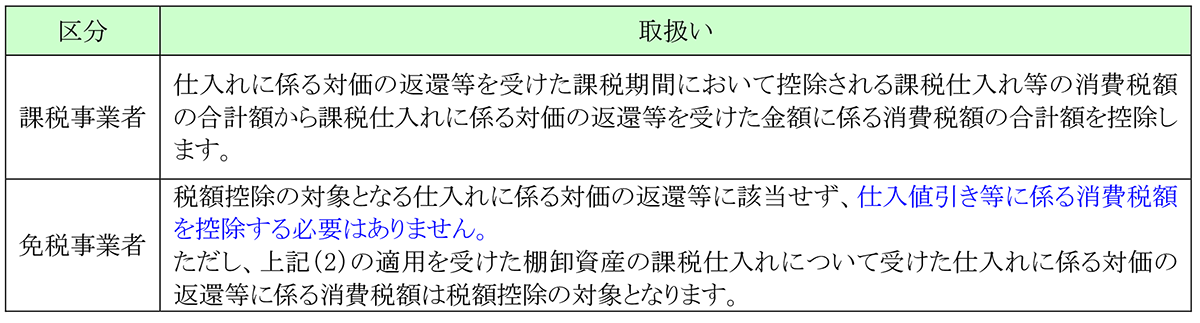

(4)課税事業者となった後において仕入れに係る値引き等を受けた場合

値引き等の基となる仕入れを行った課税期間における事業者区分に応じて、次のように取り扱われます。

※仕入れに係る対価の返還等・・・仕入値引き、返品、割戻し、割引など

(5)課税事業者となった後において売掛金等の貸倒れが生じた場合

貸倒れ等の基となる売上げを行った課税期間における事業者区分に応じて、次のように取り扱われます。

※控除の対象となる貸倒れは、消費税の課税対象となる取引の売掛金等に限られます。(貸付金に係る未収利息等は対象外)

(6)基準期間における課税売上高の判定

基準期間において免税事業者であった場合、その基準期間である課税期間中の課税売上金額には消費税 は含まれていないため、税抜処理せず、その課税売上金額がそのまま基準期間における課税売上高となります。

また、インボイス制度を機に免税事業者から課税事業者になった者を対象とした「小規模事業者に係る税額控除に関する経過措置(2割特例)」が設けられていますが、この特例は基準期間における課税売上高が1千万円を超える課税期間等については適用できないため、課税売上高の判定には注意しましょう。

(文責:税理士法人FP総合研究所)