【No450】会社が役員や従業員に金銭を貸し付けた場合の取り扱い

福利厚生制度の一環として、役員や従業員への貸付金制度を設けている会社も多いと思います。会社が役員や従業員に金銭を貸し付ける場合の留意事項についてまとめてみました。

1.役員や従業員に金銭を貸し付けた場合の原則的取り扱い

会社が役員や従業員に金銭を貸し付けた場合は、下記2に掲げる利率に基づいた利息相当額(認定利息)を受け取る必要があります。

役員や従業員に無利息や低い利息で金銭を貸し付けた場合は、下記3の「金銭を無利息または低い利息で貸し付けた場合の例外的取り扱い」を除き、下記2の利率により計算した認定利息の額と実際に支払う利息の額との差額が、「給与」として課税されることになります。

なお役員の場合には、当該給与は「過大役員報酬」に該当することになり、法人税の計算上、損金算入が認められません。

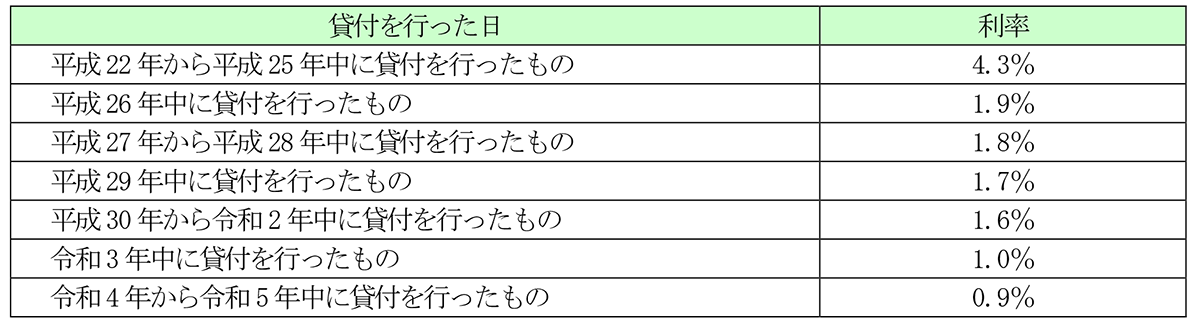

2.認定利息の利率

認定利息の額は、次に掲げる利率によることになります。

(1)会社が他(金融機関等)から借り入れて貸し付けた場合:その借入金の利率

(2)上記(1)以外の場合:下記表に基づく利率

※従業員に対する住宅資金の貸付を平成22年12月31日までに行った場合には、1%の利率を基準とする特例があります。

3.金銭を無利息または低い利息で貸し付けた場合の例外的取り扱い

役員や従業員に金銭を無利息または低い利息で貸し付けた場合、原則、認定利息の額と実際に支払う利息の額との差額が給与課税されます。しかし、以下の(1)から(3)のいずれかに該当する場合には、給与として課税しなくてもよいこととされています。

(1)災害や病気などで臨時に多額の生活資金が必要となった役員または従業員に、その資金を充てるため、合理的と認められる金額や返済期間で金銭を貸し付ける場合

(2)会社における借入金の平均調達金利など合理的に認められる貸付利率を定め、この利率によって役員または従業員に対して金銭を貸し付ける場合

(3)上記(1)および(2)以外の貸付金の場合で、認定利息の額と実際に支払う利息の額との差額が1年間で5,000円以下である場合

(文責:税理士法人FP総合研究所)