【No451】令和6年度 税制改正大綱~ストックオプション税制の要件緩和

令和5年12月14日、令和6年度税制改正大綱が発表されました。令和6年3月中に国会で審議され、成立する見込みです。大綱案のうち「ストックオプション税制の要件緩和」についてご紹介いたします。

1.ストックオプション税制の概要

ストックオプション税制は、権利行使時の取得株式の時価と権利行使価格との差額に対する給与所得課税を株式売却時まで繰り延べ、株式売却時に売却価格と権利行使価格との差額を譲渡益課税とする制度です。通常は、無償ストックオプションを行使すると、現金としての利益を得ていない時期に給与所得課税が発生しますが、本税制の要件を満たすストックオプション(税制適格ストックオプション)を活用すれば、ストックオプションの行使時の給与所得課税は行われず、株式売却時のみの譲渡益課税となります。

有能な人材の確保などを目的に、制度を適用している法人が増えています。

2.改正点

税制適格ストックオプションの要件が、次のとおり緩和されます。

(1)権利行使により交付される株式の保管委託要件の撤廃

交付される株式が譲渡制限株式であり、かつ当該株式を株式発行会社自身により管理するという要件が満たされる場合には、金融商品取引業者等の営業所等の保管委託要件が不要となります。

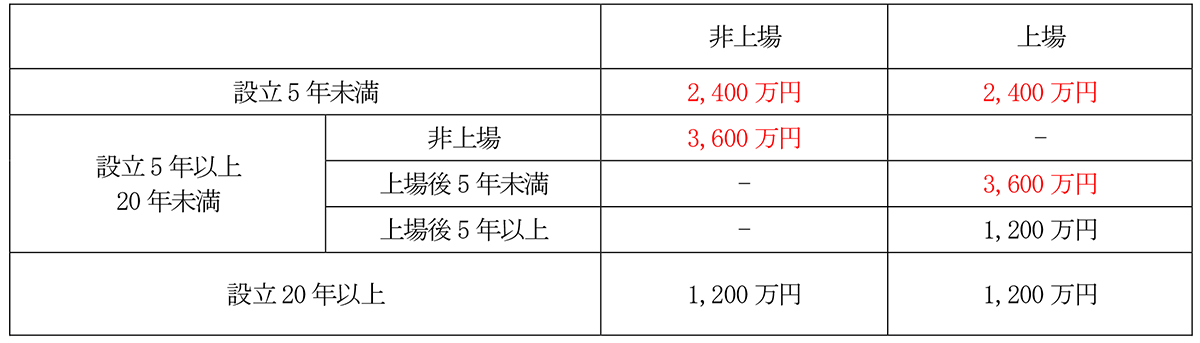

(2)一年あたりの権利行使に係る限度額の引き上げ

改正前は設立年数、上場・未上場を問わず、一律1,200万円でしたが、下記に改正されます。

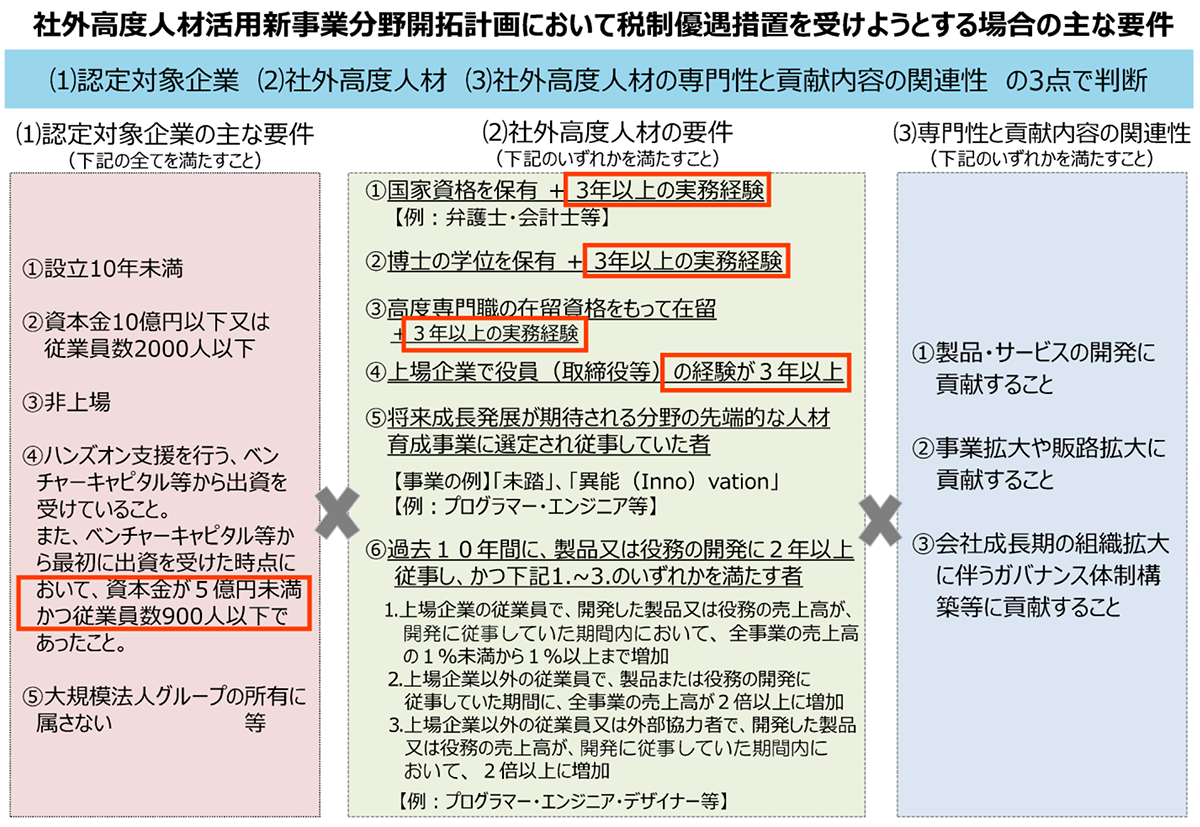

(3)社外高度人材に係る要件の緩和

中小企業等経営強化法施行規則の改正を前提に、下図の赤枠の、資本金要件・従業員要件が廃止されるとともに、社外高度人材に係る要件のうち、実務経験の要件が変更されます。

イ.下記(2)①~③ 実務経験要件は廃止

ロ.下記(2)④上場企業で役員(取締役等)の経験は1年以上へ変更

ハ.教授及び准教授や上場会社の重要な使用人として1年以上実務経験のある者も要件に追加

<現行>

3.検討の可能性

(1)ストックオプションの権利行使により交付される株式を証券会社等に保管委託するという要件が撤廃されることになれば、非上場会社においてもストックオプション制度の設計がしやすくなります。

(2)権利行使価額の上限額の引き上げにより、早期の権利行使が可能になります。

引用:経済産業省「社外高度人材に対するストックオプション税制の適用拡大」

(文責:税理士法人FP総合研究所)