【No460】政策目的から設けられている法人税の税額控除制度について

税額控除には、外国税額控除のように二重課税を排除する目的から設けられているものや、賃上げ促進税制、研究開発税制などの特定の政策目的から設けられているものがあります。今回は租税特別措置法にある政策目的から設けられている税額控除について取り上げてみました。

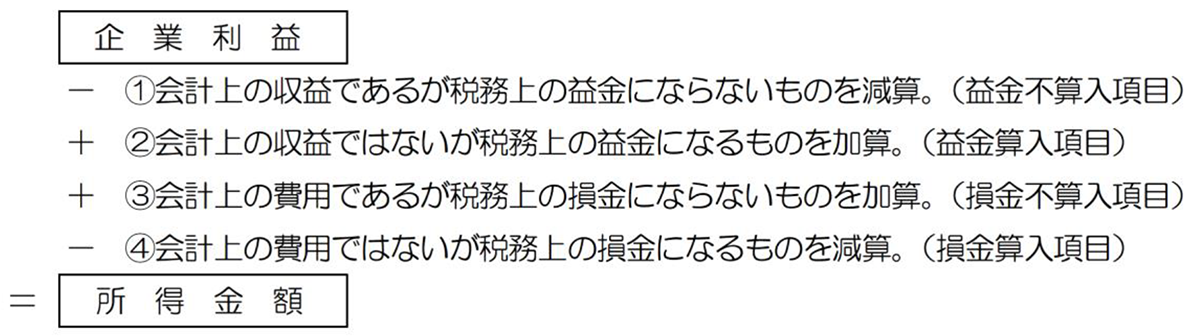

(1)法人税のしくみ

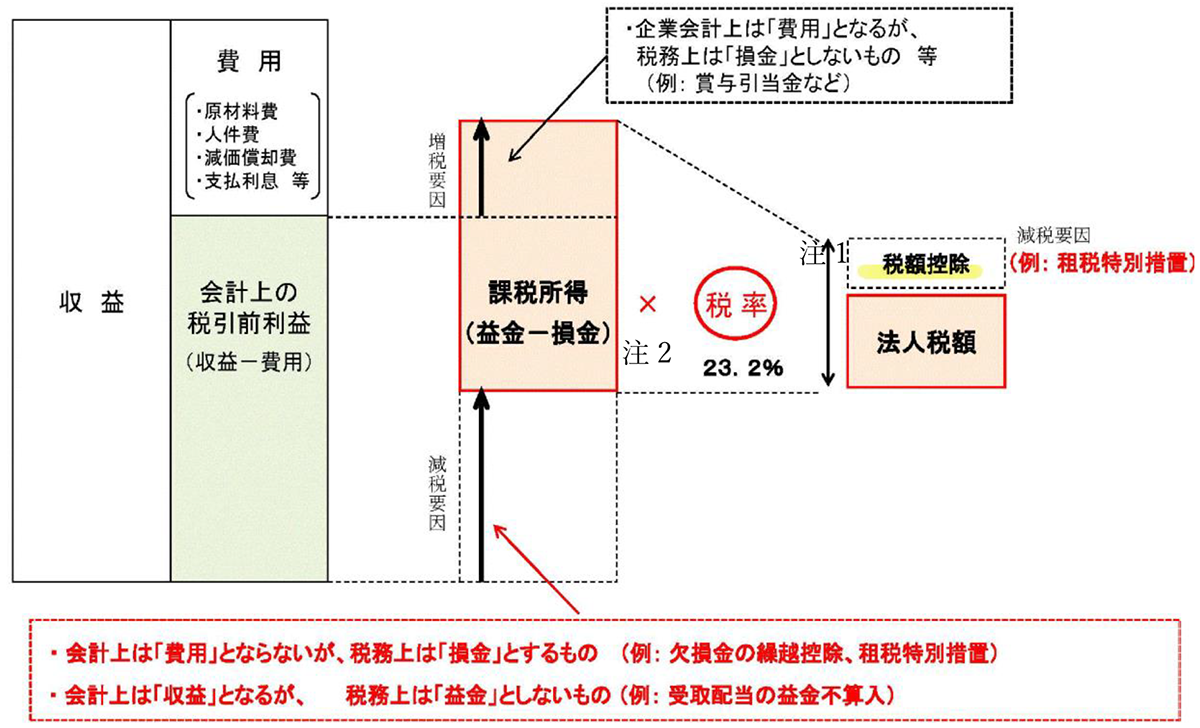

会計上の収益から費用を差し引いた利益をもとに次のように一定の金額を加算、減算して課税標準となる所得金額を算出します。

(2)所得の金額の計算に関する明細書(法人税別表四)による法人税課税所得

➀会計上の利益を出発点にします。

②会計上経費になっているもので、税法上損金にならないものを加算します。

③会計上収益になっているもので、税法上益金にならないものを減算します。

④青色繰越欠損金がある場合には、所得金額から控除されます。

⑤上記の調整を加えたうえで、所得金額が計算されます。

⑥ 法人税率をかけることで、税金が計算されます。

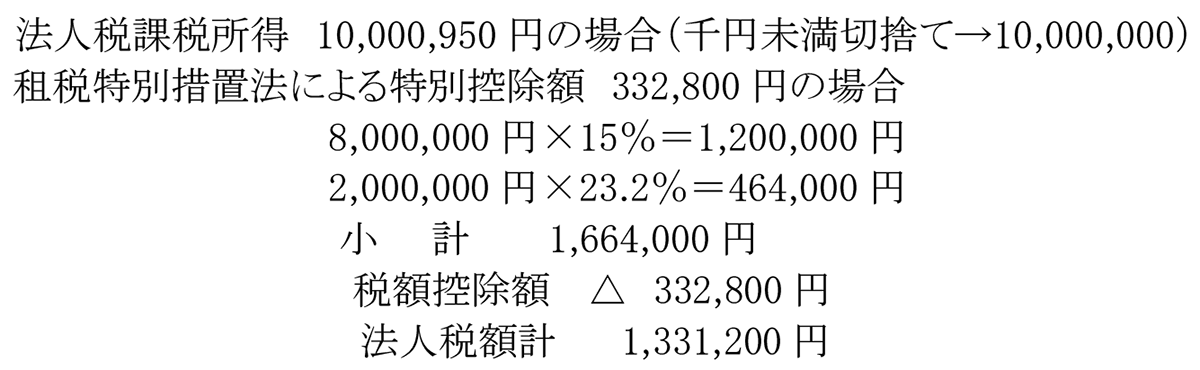

⑦中小法人の場合には、所得金額のうち、800万円までは、低い税率(本法19%/措法15%)が適用されます。

⑧納付法人税については、その他の控除額や中間申告分を差し引いて算出されます。

⑨法人税額に3%を乗じて算出した地方法人税も合わせて国に納付します。

⑩都道府県や市町村に支払う法人住民税には、事業税・法人税割額・均等割額があります。

そのうち、法人割額の計算については、法人税法の規定によって計算した法人税額を課税標準として各地方税で定められた率を乗じて計算されます。

課税標準となる法人税額は、一定の税額控除等を適用する前のものですが、中小企業等については、適用後の金額で計算される場合(注4)が多くありますので、中小企業等が租税特別措置法による税額控除を受けると大変効果的と言えます。

(注1)課税所得に税率を掛けた金額が本来支払うべき法人税額ですが、税額控除により直接、納付税額を減少させることができます。

(注2)法人税の税率は原則として23.2%です。ただし、中小法人(注3)は、平成24年4月1日から令和7年3月31日までの間に開始する各事業年度分の年800万円以下の所得金額の部分については、税率が15%に軽減されています(本則:19%)。

(注3)中小法人とは、普通法人のうち各事業年度終了の時において資本金の額若しくは出資金の額が1億円以下の法人又は資本もしくは出資を有しない法人をいいます。ただし、次の法人を除きます。

➀相互会社

②大法人(資本金の額又は出資金の額が5億円以上の法人)又は、相互会社等の100%子会社

③完全支配関係(100%の出資関係)にある複数の大法人に発行済株式等の全部を保有されている法人

(3)中小企業の賃上げ促進税制における令和6年度の税制改正

雇用者全体の給与総額の前期からの増加額が前期比1.5%以上増加した場合には、前期からの増加額の15%が税額控除の対象となる税制ですが、中小企業の場合には、課税所得がなく、税額控除を受ける法人税額が発生しない事業年度もあります。

令和6年の税制改正では、控除限度超過額は5年間の繰越が可能になる予定です。

但し、繰越税額控除制度は、繰越税額控除をする事業年度において雇用者給与等支給額が比較雇用者給与等支給額を超える場合に限り、適用となります。(注5)

(4)政策目的から設けられている税額控除

その時々の政策目的のため、租税特別措置法で臨時的に税額控除を設けることがあります。税額控除は、直接納めるべき法人税額から控除できるものですから非常に有利な規定です。

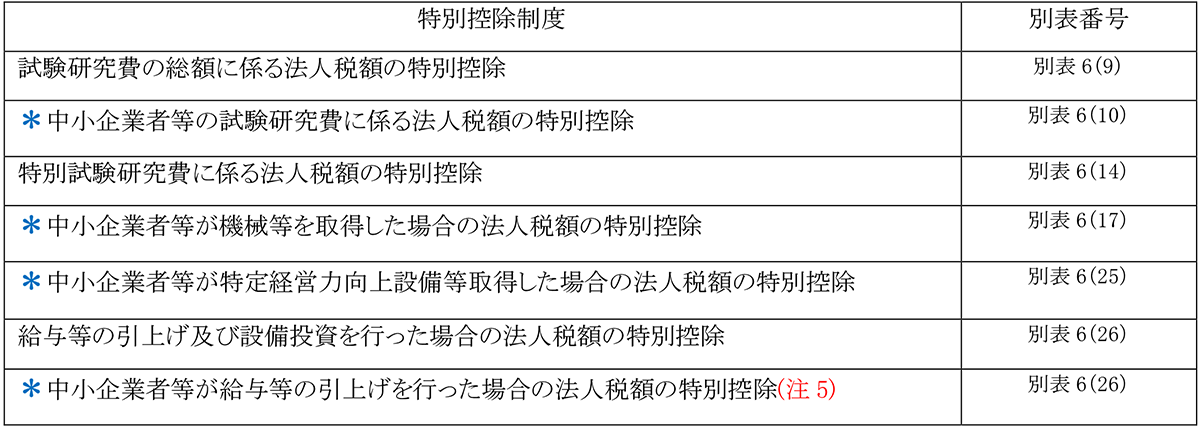

適用を検討することの多い現行制度を一覧にしてみました。

(注4)法人住民税の法人割の課税標準となる法人税額の計算の際に控除適用後で計算される特別控除額については、(4)の一覧表に*をつけています。

(注5)令和6年度税制改正が決定された場合、中小企業向け賃上げ促進税制の適用を受けた事業年度以後に、繰越税額控除制度を適用する場合には、「繰越税額控除限度超過額の明細書」等一定の手続きが必要となります。

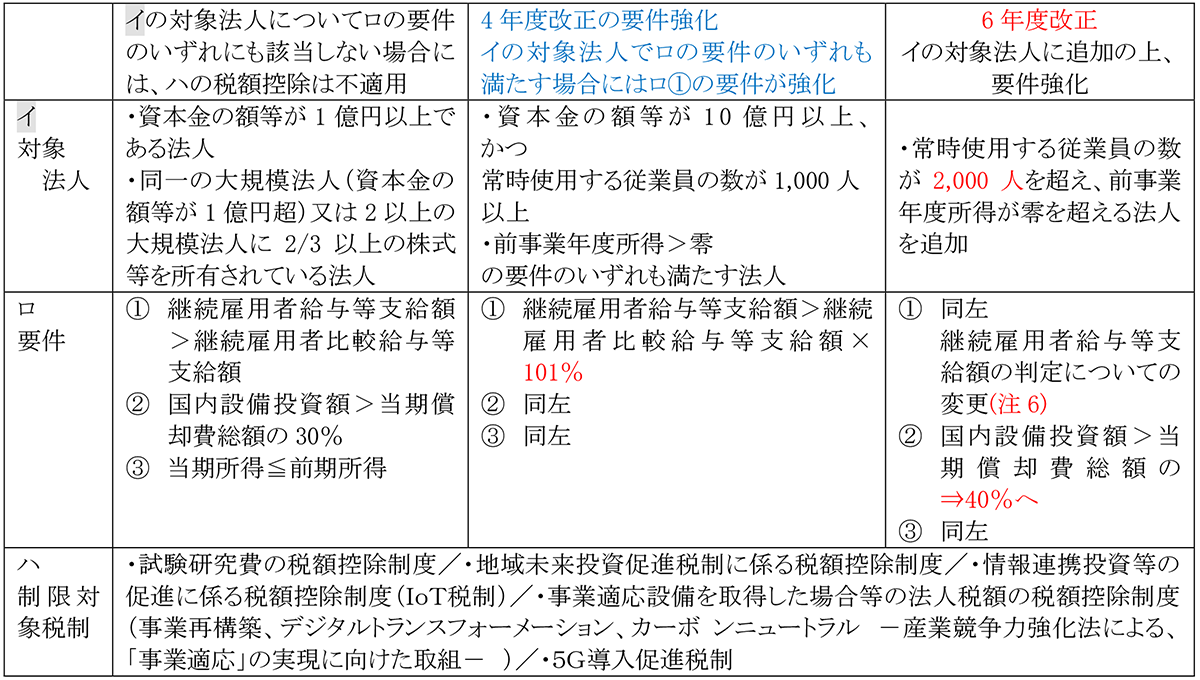

(5)令和6年度税制改正による特定税額控除規定の見直し

平成30年度税制改正により、企業収益が増大している大規模法人(租税特別措置法上の中小企業者および農業協同組合等以外の法人)のうち賃金引上げや国内設備投資に消極的なものに対して、一定の要件を満たさない場合には、試験研究費の税額控除制度を始めとする租税特別措置法の税額控除制度の適用を制限しています(適用除外規定)。その後、令和3年度、令和4年度と改正され、令和6年度税制大綱でも見直しを行った上、その適用期限が3年延長されます。

(注6)給与等の支給額から控除する「給与等に充てるため他の者から支払を受ける金額」には看護職員処遇改善評価料及び介護職員処遇改善加算その他の役務の提供の対価の額は含まれないこととされます。

なお、その他の注意点として、中小企業者等以外の法人が、一定の租税特別措置法の適用を受ける場合には、特定税額控除規定の適用可否の判定に関する明細書(別表6(7))を添付する必要があります。

(文責:税理士法人FP総合研究所)