【No465】定額減税~源泉徴収票への記載方法

令和6年6月から給与所得者に係る定額減税の事務作業が始まる予定です。そこで今回は源泉徴収票の定額減税に関する記載方法についてご説明します。退職者が出た場合等には年末を待たずに源泉徴収票を作成することとなるため、以下の内容をご確認ください。

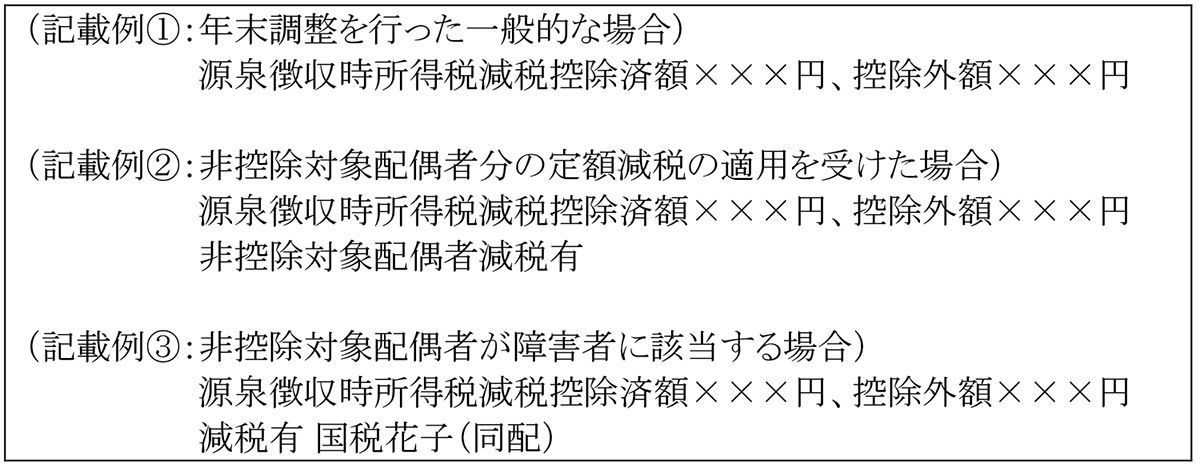

(1)源泉徴収票への一般的な記載方法(年末調整をした人)

「給与所得の源泉徴収票」の「(摘要)」欄に、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」、年調減税額のうち年調所得税額から控除しきれなかった金額を「控除外額×××円」(控除しきれなかった金額がない場合は「控除外額0円」と記載します。)と記載してください。

また、合計所得金額が1,000 万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」といいます。)分を年調減税額の計算に含めた場合には、上記に加えて「非控除対象配偶者減税有」と記載してください。

なお、「(摘要)」欄への記載に当たっては、定額減税に関する事項を最初に記載するなど、書ききれないことがないよう留意してください。定額減税額等の記載について、書ききれない場合には記載内容が判断可能な範囲で省略して差し支えありません。

令和6年6月1日以後の退職・国外転出・死亡等で、年末調整をした後に作成する源泉徴収票においても同様となります。

年末調整を行った後の源泉徴収票の「源泉徴収税額」欄には、年調所得税額から年調減税額を控除した残額に102.1%を乗じて算出した復興特別所得税を含む年調年税額を記載します。

(2)所得制限を超える人の源泉徴収票の記載方法(合計所得金額が1,805万円を超える人)

年末調整の対象となる給与所得者については、源泉徴収票への定額減税額等の記載が必要です。

なお、給与以外の収入があり令和6年分の合計所得金額が1,805 万円を超える人は、定額減税の対象とはならないため、「給与所得の源泉徴収票」の「(摘要)」欄には「源泉徴収時所得税減税控除済額0円、控除外額0円」と記載してください。

(3)外国人技能実習生の源泉徴収票の記載方法

年末調整の対象となる給与所得者については、源泉徴収票への定額減税額等の記載が必要です。

居住者であり、扶養控除等申告書を提出している外国人技能実習生については定額減税の対象となるため、租税条約の届出書の提出があり源泉徴収税額が「0円」となる場合の源泉徴収票には、「給与所得の源泉徴収票」の「(摘要)」欄には、「源泉徴収時所得税減税控除済額0円、控除外額30,000 円」と記載します。

(4)年末調整をしなかった人の源泉徴収票への記載方法

令和6年分の給与の収入金額が2,000 万円を超えるなどの理由により年末調整の対象とならなかった給与所得者については、源泉徴収の段階で定額減税の適用を受けた上、確定申告で最終的な定額減税との精算を行うこととなるため、その人に係る「給与所得の源泉徴収票」の作成に当たり、「(摘要)」欄には、定額減税額等を記載する必要はありません。

なお、「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載することになります。

(5)退職した人(年末調整未了)の源泉徴収票への記載方法

令和6年6月1日以後に給与所得者が退職した場合には、源泉徴収の段階で定額減税の適用を受けた上、再就職先での年末調整又は確定申告で最終的な定額減税との精算を行うこととなるため、「給与所得の源泉徴収票」の「(摘要)」欄には、定額減税額等を記載する必要はありません。

なお、「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載することになります。

(6)同一生計配偶者や扶養親族となっている人の源泉徴収票の記載方法

同一生計配偶者や扶養親族となっている人については、令和6年分の合計所得金額が48万円以下となり、源泉徴収税額が発生しないため、「給与所得の源泉徴収票」の「(摘要)」欄には「源泉徴収時所得税減税控除済額 0円」「控除外額 30,000 円」と記載してください。

令和6年6月以降に支払う給与について、一部源泉徴収税額が発生し月次減税を行った給与所得者で、令和6年分の合計所得金額が48 万円以下となり、最終的に年間の源泉徴収税額が発生しなかった人についても「給与所得の源泉徴収票」の記載は同様となります。

なお、同一生計配偶者や扶養親族となっている人の源泉徴収票に記載された控除外額は、その人の定額減税としてではなく、その同一生計配偶者や扶養親族を扶養している居住者の定額減税の計算において加味されます。

(7)源泉徴収票の「控除外額」と給付金

源泉徴収票の「控除外額」は、所得税及び個人住民税の定額減税と併せて行われる各種給付措置の一つである「調整給付」(所得税から定額減税で引ききれないと見込まれる人への給付)のうち、令和7年に実施する不足額給付の額を算出する際に用います。

ただし、扶養親族に該当する場合や、令和6年夏以降に市区町村から定額減税で引ききれないと見込まれるおおむねの額の支給がある場合などにおいて、「控除外額」に記載された金額と不足額給付の額は必ずしも一致するものではありません。

定額減税と各種給付については、内閣官房ホームページの「新たな経済に向けた給付金・定額減税一体措置」サイトをご確認ください。

(文責:税理士法人FP総合研究所)