【No464】法人が複数の特別税額控除の適用を受ける場合について

法人税法においては政策目的から設けられている様々な税額控除制度がありますが、制度によって控除できる税額の上限がそれぞれ定められています。では、法人が一事業年度において複数の税額控除制度の適用を受ける場合にはどのように取り扱われるのでしょうか。

(1)概要

法人が一の事業年度において、租税特別措置法における特別税額控除制度のうち複数の規定の適用を受けようとする場合において、その適用を受けようとする規定による税額控除可能額の合計額が当期の調整前法人税額の90%相当額を超える場合には、その超える部分の金額(以下「調整前法人税額超過額」といいます。)は、当期の調整前法人税額から控除することができません。

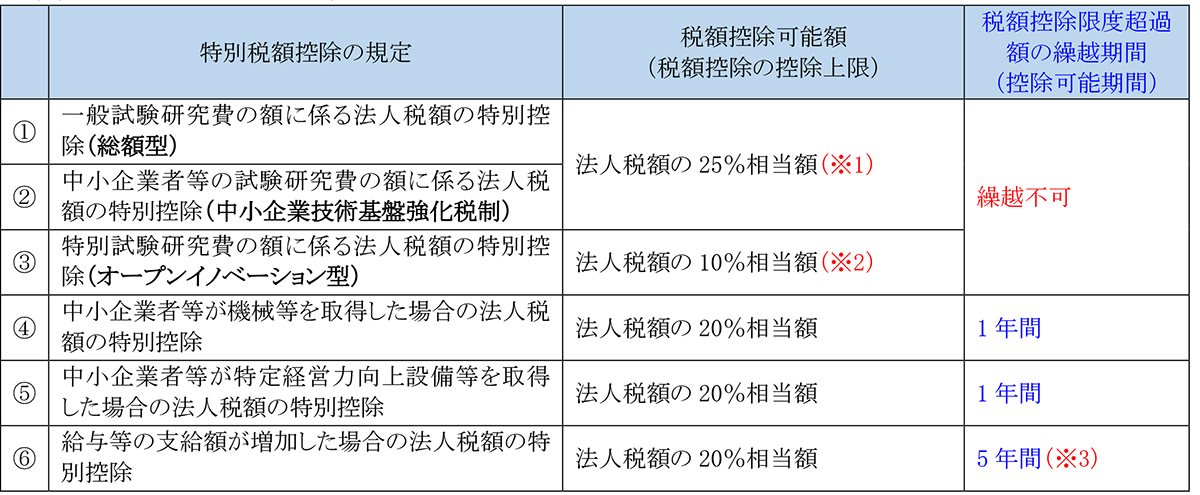

(2)対象となる主な特別税額控除制度

(注)税額控除限度超過額とは、税額控除限度額(上記④の場合、取得した機械等の取得価額の7%相当額)が税額控除可能額を超えるために、税額控除限度額の全部を控除しきれなかった場合における、その控除しきれなかった金額(以下「繰越税額控除限度超過額」といいます。)をいいます。

また、この控除しきれなかった金額については、各制度により定められた期間の繰越しが可能です。

(※1)増減試験研究費割合が12%を超えるなど一定の要件を満たす場合には、一定の金額が上乗せされます。(最大35%相当額)

(※2)上記①及び②とは別枠となります。また、「オープンイノベーション型」を適用する試験研究費は、「総額型」または「中小企業技術基盤強化税制」の計算の基礎となる試験研究費の額から除きます。

(※3)中小企業者等に限ります。また、繰越税額控除をする事業年度において、適用年度の「雇用者給与等支給額」が「比較雇用者給与等支給額(前年度)」を超える場合に限り、繰越控除をすることができます。なお、「雇用者給与等支給額」とは、全ての国内雇用者に対する給与等の支給額の合計額をいい、継続雇用者に限定されません。

この取扱いは、令和6年4月1日以後開始事業年度において適用されます。

(3)調整前法人税額超過額の取扱い

①調整前法人税額超過額の構成

調整前法人税額超過額は、各種税額控除制度による控除可能期間が最も長いものから順次成ることとされています。

なお、控除可能期間が同じものについては、法人が選択した順に控除可能期間が長いものとして適用することができます。

②調整前法人税額超過額の繰越税額控除

対象となる特別税額控除の規定による税額控除可能額のうち調整前法人税額超過額を構成することとされた部分の金額は、翌期以降において、各種税額控除制度の繰越税額控除限度超過額として繰越税額控除をすることができます。

(4)繰越税額控除限度超過額が調整前法人税額超過額を構成する場合

調整前法人税額超過額を構成する事業年度において新たに生じたものではなく、もともと発生した事業年度に生じたものとして取り扱われます。

つまり、調整前法人税額超過額の繰越控除により、各種税額控除制度の控除可能期間が延びることはありません。

(5)適用を受けるための要件

調整前法人税額超過額の繰越控除の適用を受けるためには、調整前法人税額超過額が生じた事業年度以後の各事業年度の確定申告書に調整前法人税額超過額の明細書(別表六(六)及びその付表)を添付し、かつ、繰越控除の適用を受ける事業年度の確定申告書等に控除の対象となる調整前法人税額超過額、控除を受ける金額を記載するとともに、その金額の計算に関する明細書を添付して申告する必要があります。

(文責:税理士法人FP総合研究所)