【No463】定額減税~同一生計配偶者と扶養親族の判定について

令和6年6月から給与所得者に係る定額減税の事務作業が始まる予定です。そこで今回は間違いが起きやすい同一生計配偶者と扶養親族の判定ついて取り上げてみました。

(1)定額減税の概要

対象者 原則 令和6年分所得税の納税者である居住者

定額減税額 本人 30,000円

同一生計配偶者と扶養親族の人数 一人につき30,000円

例

本人と同一生計配偶者一人、子2人の場合

本人分30,000円+30,000円×3名(同一生計配偶者、扶養親族の分)

合計120,000円が定額減税の金額となります。

給与所得者に対する定額減税の実施方法

扶養控除等申告書有…源泉徴収税額から定額減税額を控除する方法で行われます。

扶養控除等申告書無…給与の支払い者のもとでは控除されません。

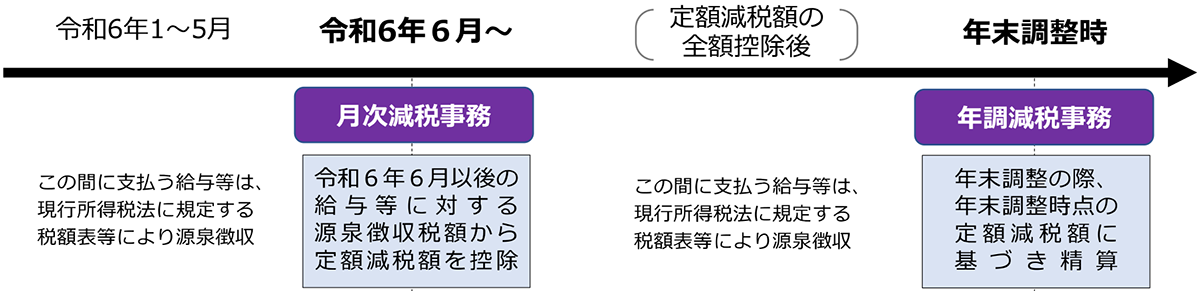

給与の支払者の事務のあらまし

令和6年6月1日以後に支払う給与等に対する源泉徴収税額からその時点の定額減税額を控除する月次減税事務と年末調整の際、年末調整時点の定額減税額に基づき清算を行う年調減税事務の2つの事務を給与の支払者が行うことになります。

(2)同一生計配偶者と扶養親族の確認方法

最初の月次減税事務を行うときまでに提出された扶養控除等申告書により、以下イからハまでの確認を行い、その提出日の現況における同一生計配偶者の有無及び扶養親族(いずれも居住者に限ります。)の人数を把握します。

なお、確認に当たっては、非居住者である同一生計配偶者及び非居住者である扶養親族を、月次減税額の計算のための人数に含めないよう注意してください。

用語の意味

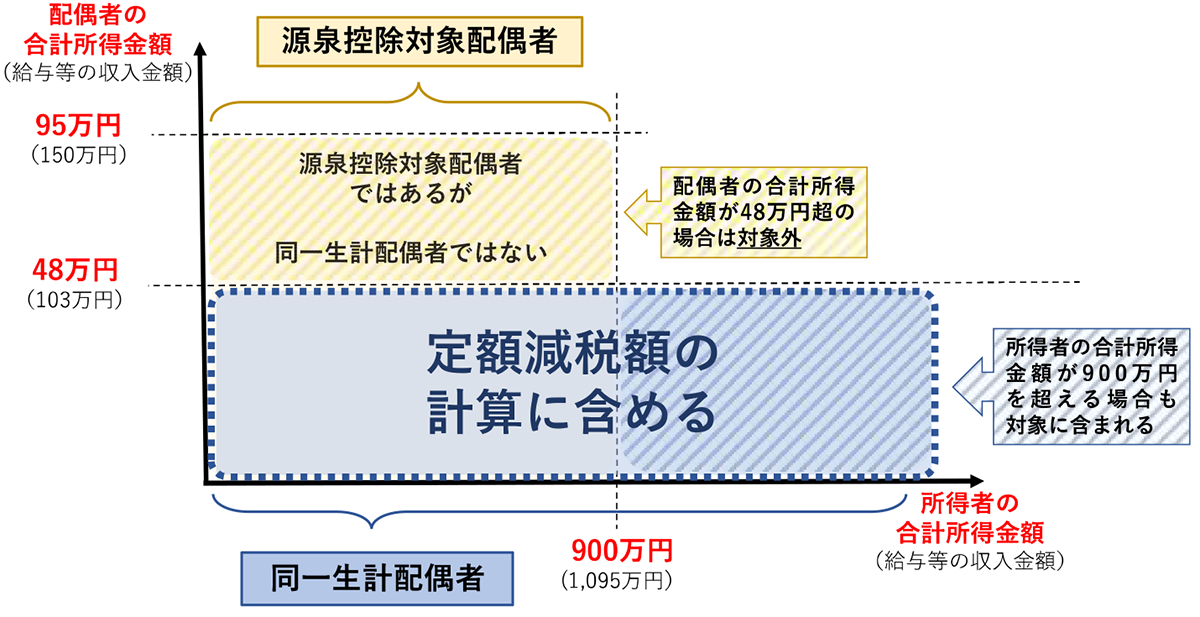

同一生計配偶者とは

月次減税額の対象となる同一生計配偶者とは、控除対象者と生計を一にする配偶者(青色事業専従者等を除きます)のうち、合計所得金額が48万円以下の人となります。

扶養親族とは

月次減税額の計算の対象となる扶養親族とは、所得税法上の控除対象扶養親族だけでなく、16歳未満の扶養親族も含まれます。

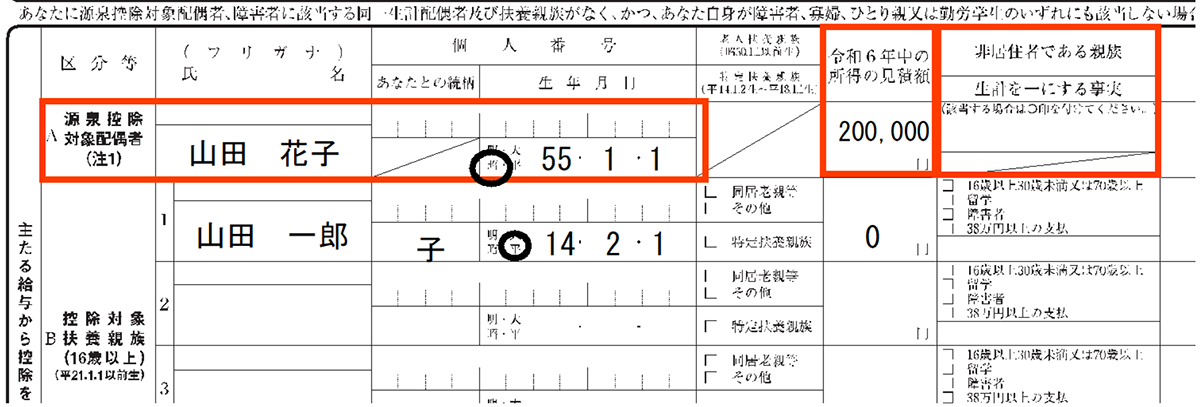

イ.居住者である同一生計配偶者の確認

扶養控除等申告書に記載された源泉控除対象配偶者のうち、合計所得金額が48万円以下の人は、同一生計配偶者に該当しますので、扶養控除等申告書に記載された源泉控除対象配偶者が居住者であり、かつ、「所得の見積額」が48万円以下であるかどうかを確認し、それらに該当する場合には、月次減税額の計算のための人数に含めます。

令和6年分 給与所得者の扶養控除等(異動)申告書

源泉控除対象配偶者と同一生計配偶者との対象範囲の差異について

合計所得金額が48万円超の配偶者は、そもそも同一生計配偶者に該当せず、定額減税の対象外となります。

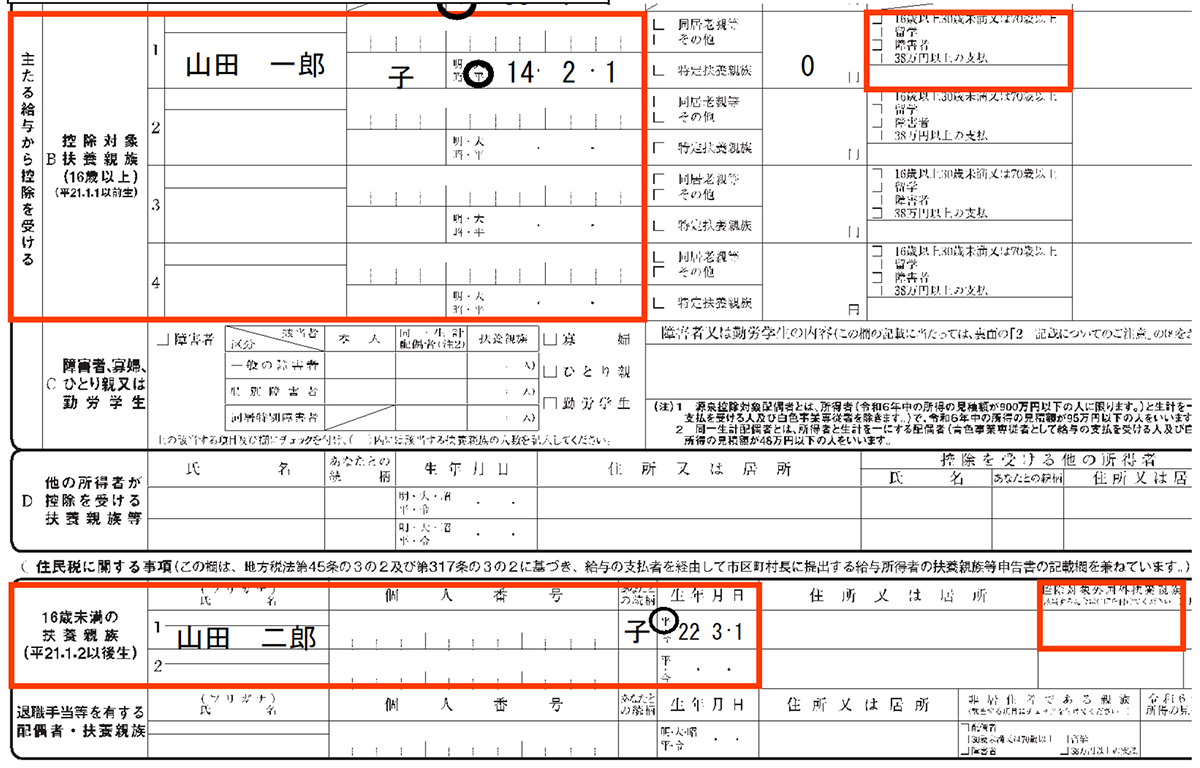

ロ.居住者である扶養親族の確認

扶養控除等申告書に記載された控除対象扶養親族及び16歳未満の扶養親族(住民税に関する事項として記載されています)のうち、居住者である人の人数を確認し、月次減税額の計算のための人数に含めてください。

(注)控除対象者と他の人とが、同一の人を控除対象扶養親族や16歳未満扶養親族としてそれぞれの扶養控除等申告書に記載している場合には、その両者が重複して定額減税を受けることはできませんので、重複して定額減税を受けることのないよう控除対象者に周知してください。

令和6年分 給与所得者の扶養控除等(異動)申告書

ハ.扶養控除等申告書に記載していない同一生計配偶者等に係る申告

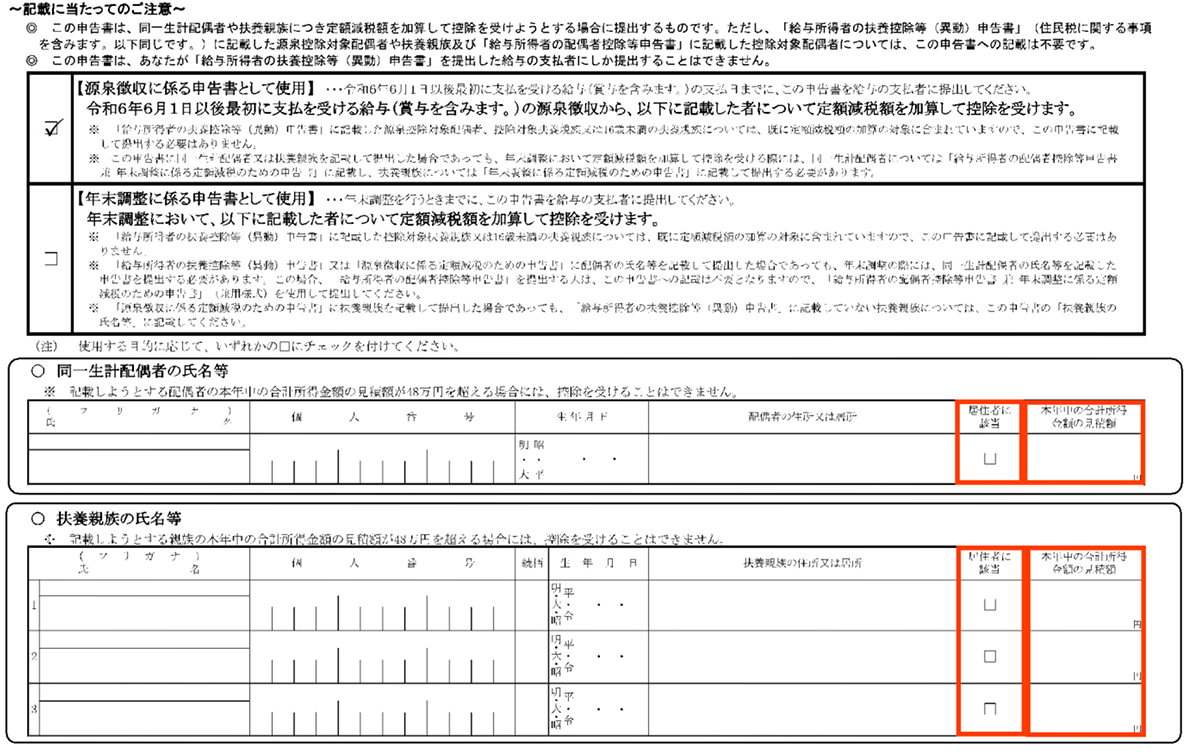

扶養控除等申告書に記載していない同一生計配偶者や16歳未満の扶養親族については、最初の月次減税事務を行うときまでに、控除対象者から「源泉徴収に係る定額減税のための申告書」の提出を受けることで月次減税額の計算のための人数に含めることができます。

控除対象者から「源泉徴収に係る定額減税のための申告書」の提出を受けた場合には、その記載内容から同一生計配偶者等の合計所得金額の見積額が48万円以下であるか、居住者であるあるか及び扶養控除等申告書との重複が無いかを確認し、月次減税額の計算のための人数に含めてください。

(注)扶養控除等申告書に記載していない同一生計配偶者のケースとしては、控除対象者本人の合計所得金額が900万円を超えると見込まれるため、扶養控除等申告書に源泉控除対象配偶者として記載していない場合を想定しています。

源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書

(出典:国税庁「令和6年分所得税の定額減税のしかた」より抜粋)

企業等の源泉徴収事務の担当者は、本年6月1日以後最初に従業員等に支払う給与等の源泉徴収税額から減額を行うことになります。既報のとおり、企業側の判断で月次減税を行うかどうかは選択できないことになっているため、従業員が扶養控除等申告書に配偶者や扶養親族を記載していない場合には再提出をすることで月次減税の計算に含めることになります。

また、7月以降に出産等により扶養親族が増えた場合には、月次減税額を再計算することはありません。最終的な定額減税の額は、年末調整又は確定申告で調整することになっていることにご注意ください。

詳しい情報は国税庁に特設サイトが公表されておりますのでそちらをご確認ください。

【バナー及びQRコード】

【リンク先アドレス】

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

(文責:税理士法人FP総合研究所)