【No462】令和6年度 税制改正大綱~戦略分野国内生産促進税制の創設

令和5年12月14日、令和6年度税制改正大綱が発表されました。令和6年3月中に国会で審議され、成立する見込みです。大綱案のうち「戦略分野国内生産促進税制の創設」についてご紹介いたします。

1.制度の概要

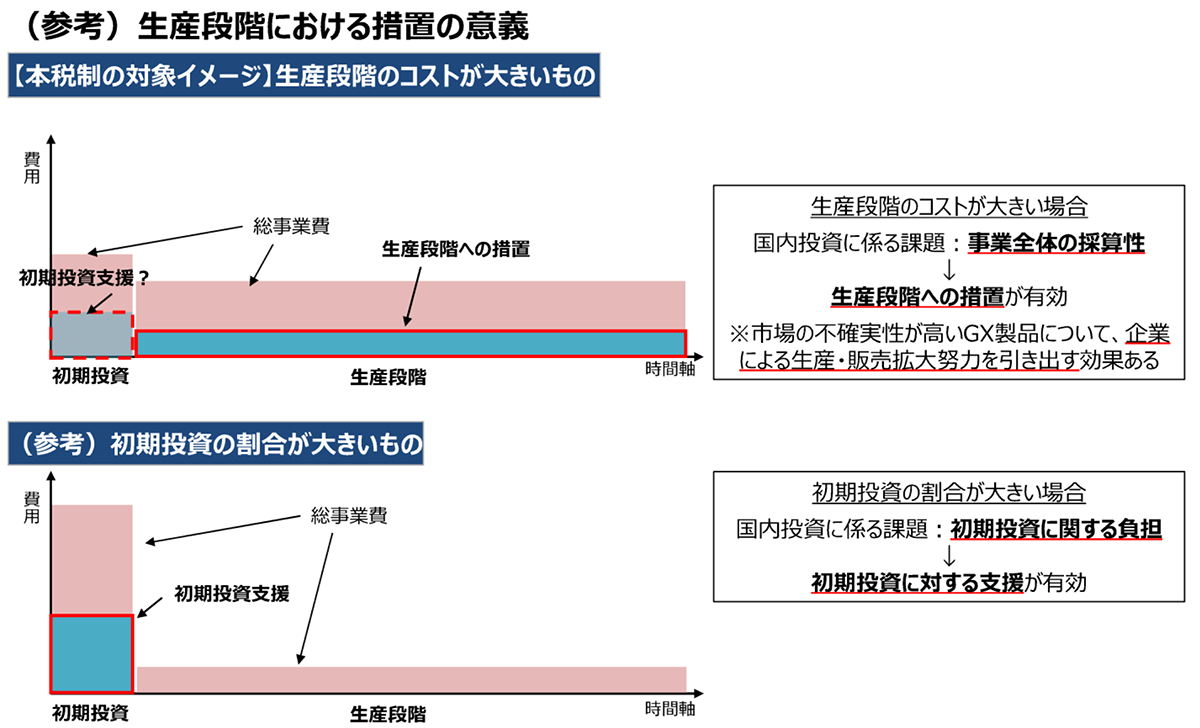

戦略分野国内生産促進税制は、民間として事業採算性に乗りにくいが、国として特段に戦略的な長期投資が不可欠となる分野(蓄電池や半導体など)の集中的な国内投資を促すため、生産・販売量に応じた一定の税額控除を受けることができる制度です。

2.制度の内容

(1)対象法人及び設備要件

① 青色申告書を提出する法人

② 産業競争力強化法の事業適応計画について認定を受けること

③ 事業適応計画に記載された産業競争力基盤強化商品の生産をするための設備の新設または増設をする場合において、産業競争力基盤強化商品生産用資産の取得等を行い、国内にある事業の用に供すること

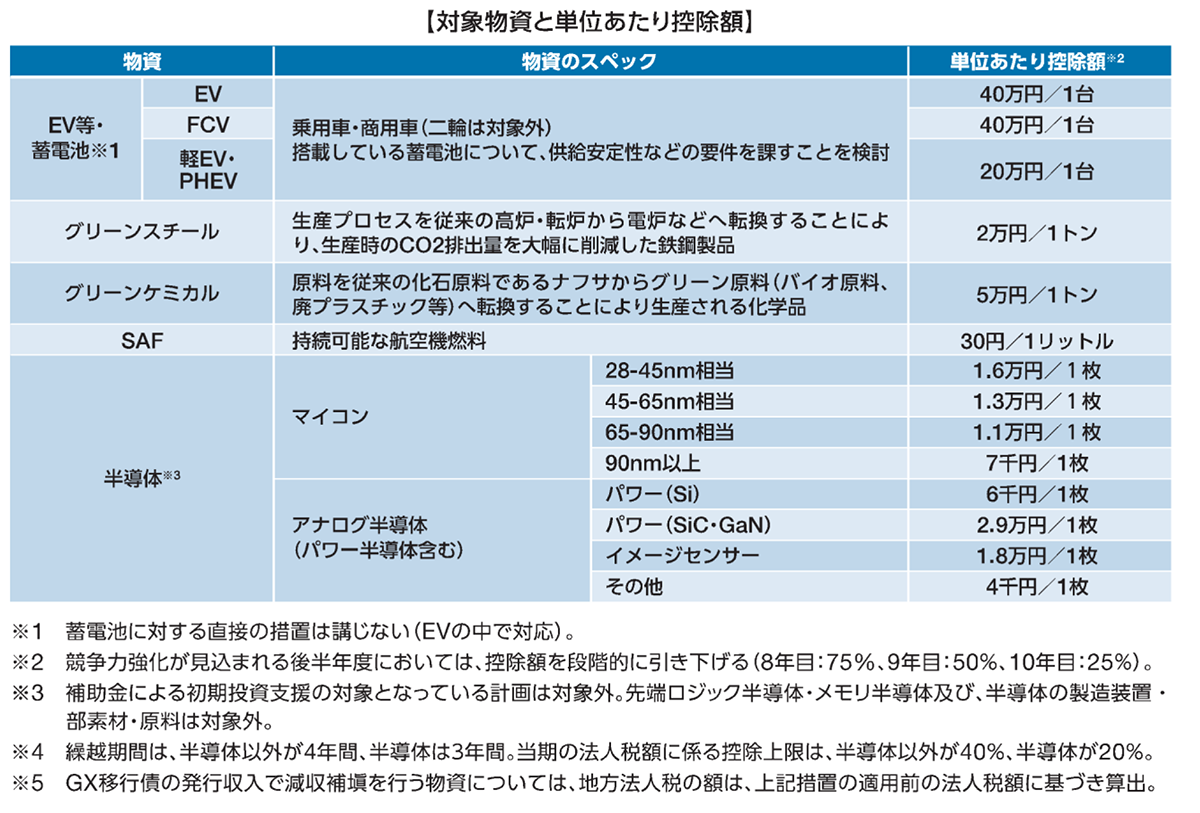

(2)対象物資と単位あたり控除額

対象物資ごとの単位当たり税額控除額は次のとおりです。なお、事業供用日から8年目に75%、9年目50%、10年目25%と段階的に控除額が引き下げられます。

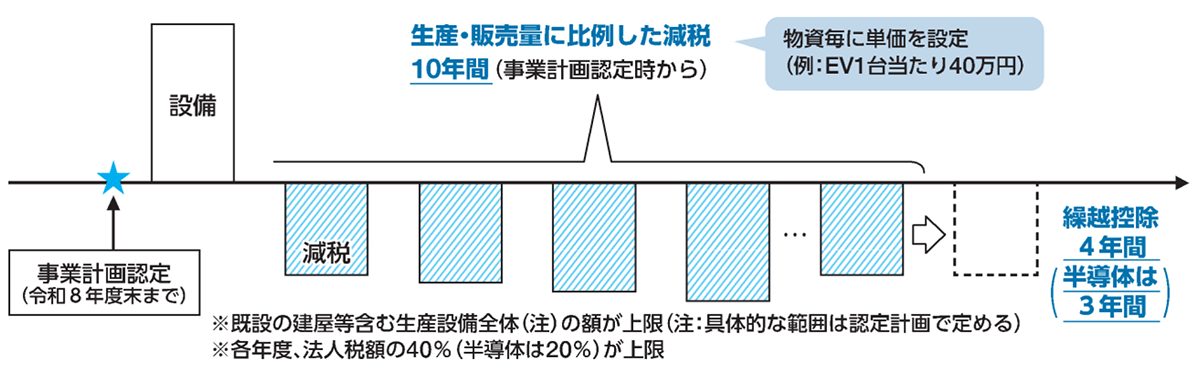

(3)対象期間

産業競争力強化法の事業適応計画の認定日以後10年以内の日を含む各事業年度となります。

(4)税額控除の制限

以下の①~③の要件すべてに該当する場合、当該年度について税額控除を適用しないこととなります(繰越控除を除く)。

➀ 所得金額:対前年度比で増加

② 継続雇用者給与等支給総額:対前年度増加率1%未満

③ 国内設備投資額:当期の減価償却費の4割以下

(5)税額控除の上限

産業競争力基盤強化商品生産用資産により生産された産業競争力基盤強化商品のうち、その事業年度の対象期間において販売されたものの数量等に応じた金額と、その産業競争力基盤強化商品生産用資産の取得価額を基礎とした金額とのうち、いずれか少ない金額に対し、税額控除できます。(すでに本制度の税額控除の対象となった金額を除く。)

ただし、控除税額は、デジタルトランスフォーメーション投資促進税制の税額控除制度による控除税額及びカーボンニュートラルに向けた投資促進税制の税額控除制度による控除税額との合計で当期の法人税額の40%(半導体生産用資産にあっては、20%)を上限とし、控除限度超過額は4年間(半導体生産用資産にあっては、3年間)の繰越しができます。

3.実務上の留意点

(1)産業競争力強化法の改正により規定される「事業適応計画」の認定を令和9年3月31日までに受けることが前提となります。

(2)半導体生産用資産に係る控除税額を除き、本制度による控除税額は、地方法人税の課税標準となる法人税額から控除されません。

出典:経済産業省 経済産業政策局 「産業競争力強化法の見直し」について

(文責:税理士法人FP総合研究所)