【No468】自動ダイレクト(ダイレクト納付の自動ダイレクト機能)の開始

「自動ダイレクト」とは

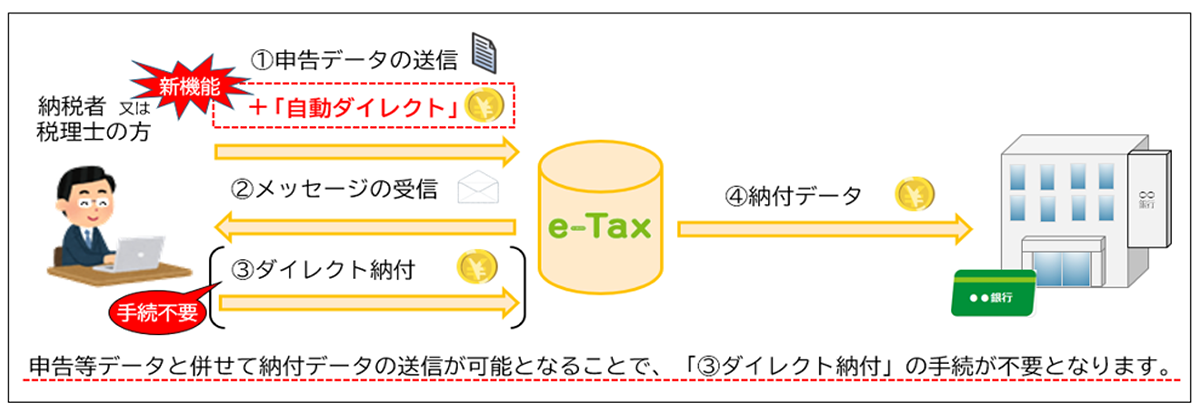

e-Taxで申告等データを送信する際に、必要事項にチェックするだけで、各申告手続の法定納期限当日に自動的に口座引落しにより納付ができる、便利な「ダイレクト納付」における納付方法のひとつです。

「ダイレクト納付」とは、事前に税務署へ届出等をしておけば、e-Taxを利用して電子申告等又は納付情報登録依頼をした後に、届出をした預貯金口座から、即時又は指定した期日に電子納付することができる手続です。

※これまでのダイレクト納付の納付方法では、申告データの送信後に、あらためて納付の指示をする手続(上図中「③ダイレクト納付」)が必要でした。この手続を行わないと、申告は完了しているが、納税ができていない状態となってしまいます。

1.対象者

自動ダイレクトを利用するには、ダイレクト納付利用届出書を提出し、口座登録が完了している必要があります。

2.利用対象条件

次のすべての条件に該当する場合に利用できます。

・令和6年4月1日以降、法定納期限が到来する申告手続

・法定納期限内に申告手続をする場合

対象申告手続は以下のサイトをご参照ください。

<https://www.nta.go.jp/taxes/nozei/nofu/pdf/0024001-051_01.pdf>

3.利用にあたっての注意事項

・法定納期限当日に申告した場合

法定納期限の翌取引日に引き落としがされます。この場合、翌取引日に口座引落しができれば、法定納期限から引落日までの延滞税や加算税はかかりません。

また、法定納期限当日に自動ダイレクトの手続をした場合は、以下の表のとおり納税額に制限があります。法定納期限前日までに自動ダイレクトの手続をする場合には次の表の金額のような制限はありません。(金融機関毎のダイレクト納付利用可能額はあります。)

※1 金融機関毎のダイレクト納付利用可能額は国税庁ホームページをご覧ください。

(https://www.nta.go.jp/taxes/nozei/nofu/kinyu.htm)

※2 ご利用の金融機関のダイレクト納付利用可能額が上表よりも低い額となる場合は、その額となります。

・申告期限を延長している場合

申告期限を延長している場合、本来の申告期限(法定納期限)までに申告手続を行う場合に限り、自動ダイレクトを利用することができます。

なお、この場合の引落日は申告期限が延長された日ではなく、本来の申告期限です。

【例】3月31日決算法人で1か月の申告期限の延長をしている場合

法定納期限(本来の申告期限日):5/31

申告期限日(延長による):6/30

・申告提出日が5/30の場合 ⇒ 自動ダイレクトにより5/31に口座引落

・申告提出日が6/15の場合 ⇒ 自動ダイレクト対象外

・残高確認について

引落日の前日までに預貯金口座の残高を確認する必要があります。残高不足等で引落しができない場合は、法定納期限の翌日から納付日まで延滞税がかかる場合があります。

【出典:国税庁「ダイレクト納付(e-Taxによる口座振替)の手続」-自動ダイレクトより一部加筆】

https://www.nta.go.jp/taxes/nozei/nofu/index.htm#0024004-015

事業者の方で、e-taxを活用して毎月の給与や報酬の源泉所得税の申告・納税手続を行っている方など、自動ダイレクトの機能により利便性が高まると思われます。

ダイレクト納付をまだ利用されていない事業者の方も、これを機に利用を検討されてみてはいかがでしょうか。

(文責:税理士法人FP総合研究所)