【No563】令和8年度 年金受給者の税務・社会保険改正について

令和8年4月からの制度改正により、年金を受け取りながら働く方や、ご家族を扶養に入れている方の基準が大きく変わりました。

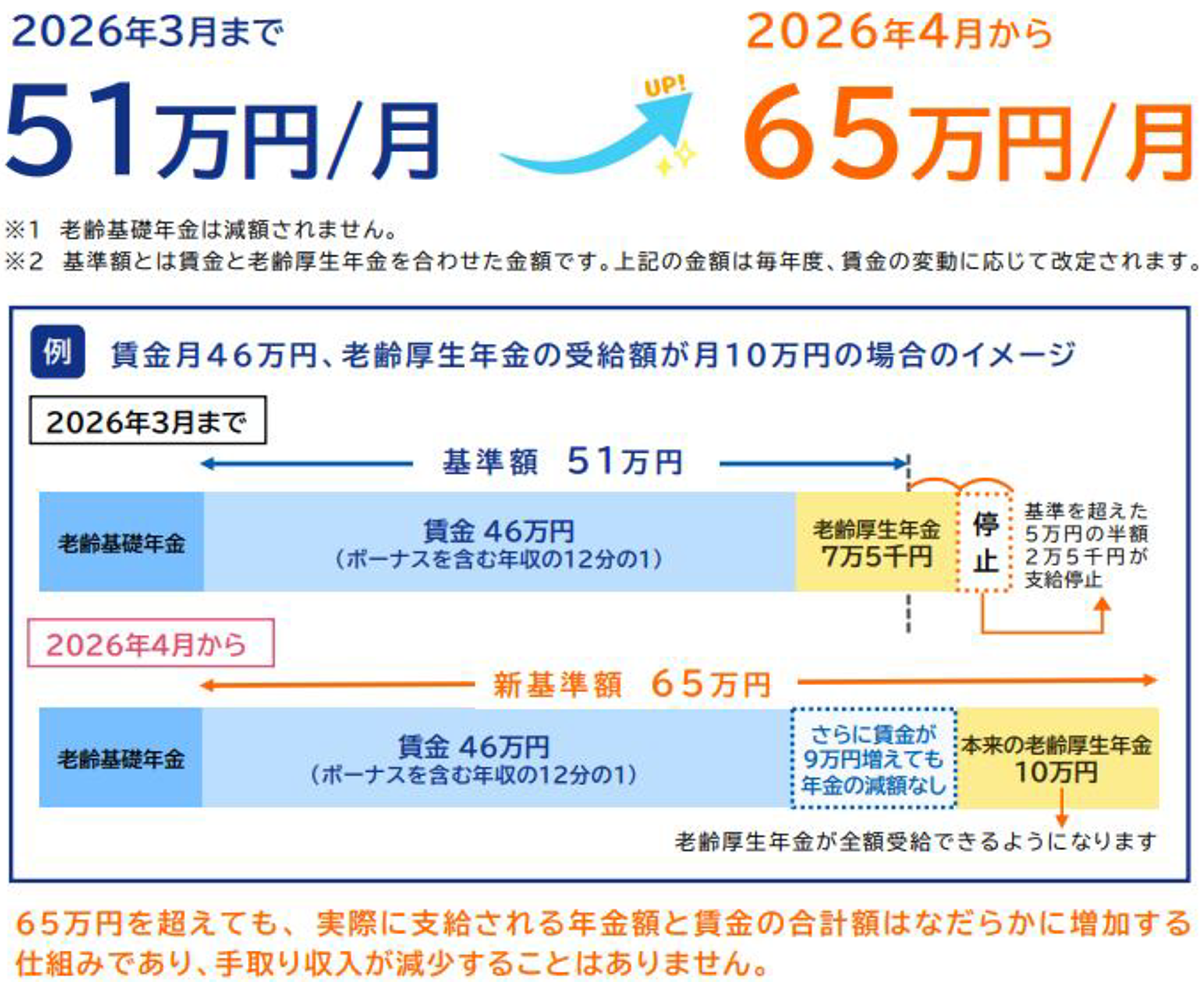

1.「働きながら年金をもらう」基準が緩和されました

これまで、給与と年金の合計が「月額48万円」(令和6年度までの基準、令和8年3月までは「月額51万円」に)を超えると年金の一部がカット(支給停止)されていましたが、この基準が大幅に引き上げられました。

・新しい基準額:65万円

・内容: 給与(月収)+厚生年金の合計が月額65万円までであれば、年金がカットされることなく全額受け取れます。(基本月額と総報酬月額相当額との合計が65万円を超える場合:在職老齢年金による調整後の年金支給月額=基本月額-(基本月額+総報酬月額相当額-65万円※)÷2)(※65歳未満の方の令和4年3月以前の年金については、支給停止の計算方法が異なります。)

※(令和8年1月版)日本年金機構

・メリット: 「年金が減るから仕事をセーブする」必要がなくなり、より高い収入を目指せるようになりました。

2.住民税非課税のライン(目安)が変わりました

物価高騰や最低賃金の引き上げに伴い、住民税がかからない「非課税限度額」が引き上げられています。これにより、非課税世帯向けの給付金や介護保険料の優遇を受けられる対象が広がっています。

・夫婦2人世帯(共に65歳以上、夫が妻を扶養している場合): 年金収入 約222万円 以下(「夫:年金収入211万円以下、妻:年金収入155万円以下」という基準が緩和されました。)

・単身世帯(65歳以上): 年金収入 約155万円 以下

※お住まいの市区町村(級地設定)により若干前後します。

3.税務申告における「3つの注意点」

① 「確定申告不要制度」でも住民税の申告が必要な場合

年金収入400万円以下の方(かつ給与など「年金以外の所得」が年間20万円以下)は所得税の確定申告が不要ですが、住民税の計算には「生命保険料控除」や「医療費控除」が自動反映されません。

(注意:年金が400万円を超える、または給与等が20万円を超える場合は、確定申告が必須です)

※非課税判定のボーダーラインにいる方は、住民税の申告を行うことで介護保険料が安くなる場合があります。

② 家族の「扶養」に入れる所得基準の変更

親族(配偶者は別枠)の扶養に入るための所得要件が、従来の48万円(給与のみなら103万円)から58万円(給与のみなら123万円)へと緩和されました。これにより、パート・アルバイト等の副収入がある場合でも、扶養を外れにくくなっています。(大学生等の特定扶養親族は、年収約150万円(所得85万円)まで63万円の満額控除が維持されます。)

③ 社会保険料の「公的年金からの天引き」

新規の受給開始や引越しをされた際、一時的に年金からの天引き(特別徴収)が止まり、納付書での支払いに切り替わることがあります。二重払いや納め忘れに見えることがありますが、多くは切り替えによる一時的なものです。

令和8年度は、所得税の「103万円の壁」が「123万円(基礎控除等の合計)」へ、住民税の「211万円の壁」が「約222万円」へと、全体的に「税金がかかり始めるライン」が上昇しています。

(文責:税理士法人FP総合研究所)