【No565】防衛特別法人税に関する納付手続等について

国税庁より令和8年4月16日、令和9年5月までの間の防衛特別法人税の納付方法の発表がありましたので、お知らせします。令和8年4月1日以後開始する事業年度から、法人税・地方法人税に加えて防衛特別法人税の申告・納付が必要となります。

1.防衛特別法人税の概要

令和7年3月31日に公布された「所得税法等の一部を改正する法律(令和7年法律第13号)(令7改正法)」により「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法(防確法)」が改正され、防衛特別法人税が創設されました。

防衛特別法人税は、防衛費増額の財源の一部として、当分の間、法人税額の4%相当の新たな付加税として、令和8年4月1日以後に開始する事業年度以降(中間申告は令和9年度より)に適用されます。ただし、中小企業に配慮する観点から、課税標準からなる法人税額から年500万円が控除されます。

2.納付方法

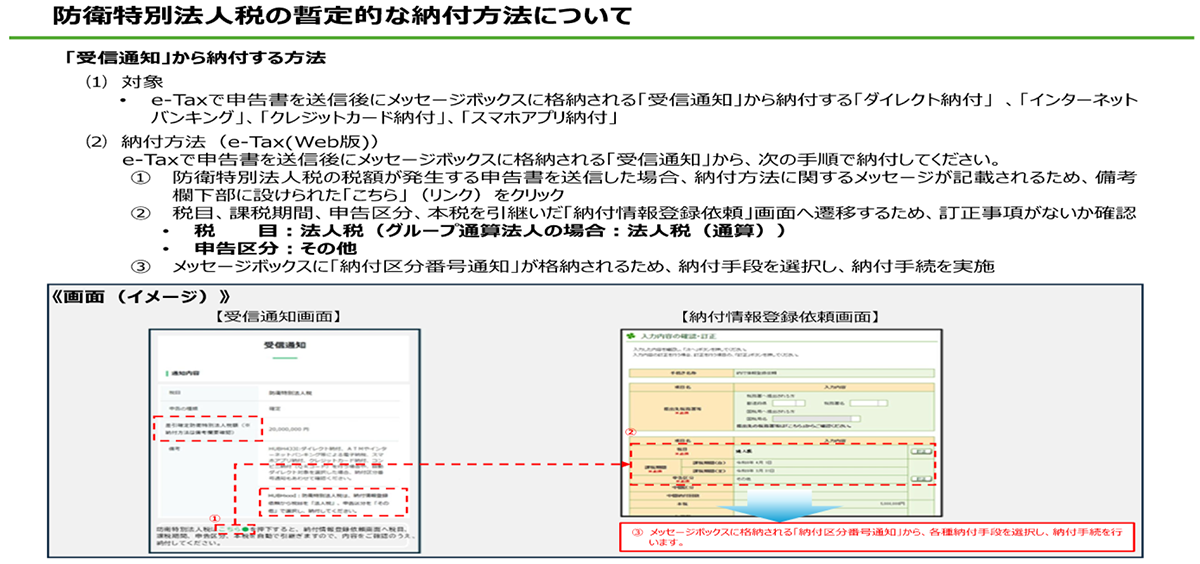

①受信通知から納付する方法

ダイレクト納付、インターネットバンキング、クレジットカード納付、スマホアプリ納付を利用して納付する場合は、「納付情報登録依頼」を作成・送信した後、メッセージボックスに格納される「納付区分番号通知」から納付してください。

なお、e-Taxで防衛特別法人税の申告書を送信後にメッセージボックスに格納される「受信通知」をご利用いただくことで、簡易に納付情報登録依頼が作成可能となります。

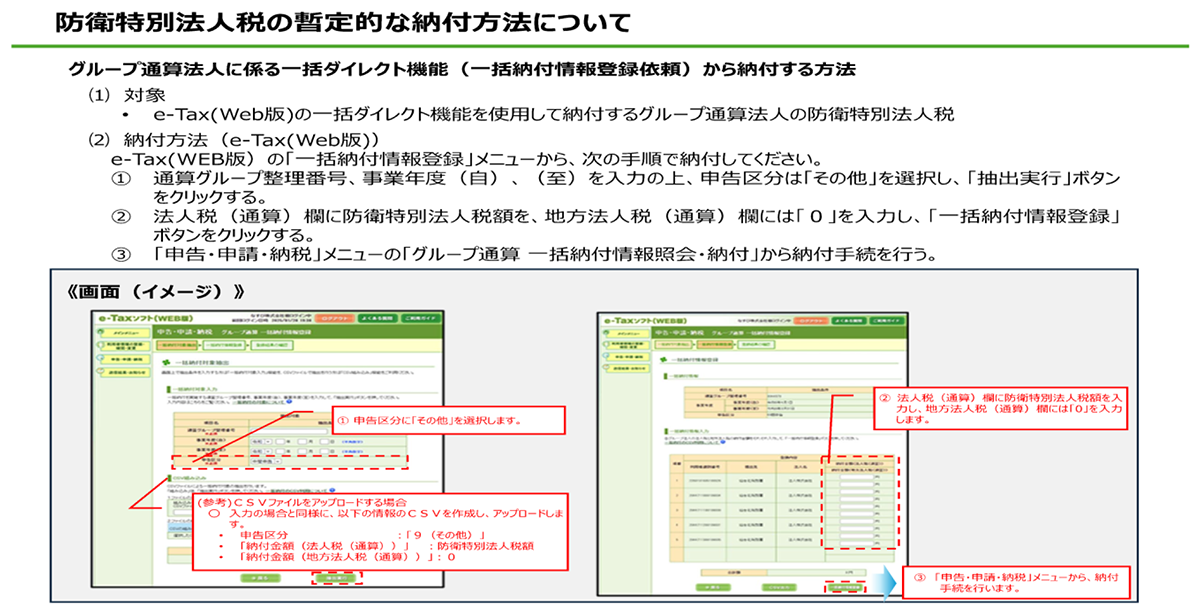

②グループ通算法人に係る一括ダイレクト機能(一括納付情報登録依頼)から納付する方法

グループ通算法人の防衛特別法人税の納付のため、e-Tax(WEB版)の「一括納付情報登録」を利用される場合は、 申告区分に「その他」を選択の上、「法人税(通算)」欄に防衛特別法人税額を入力し、納付してください。

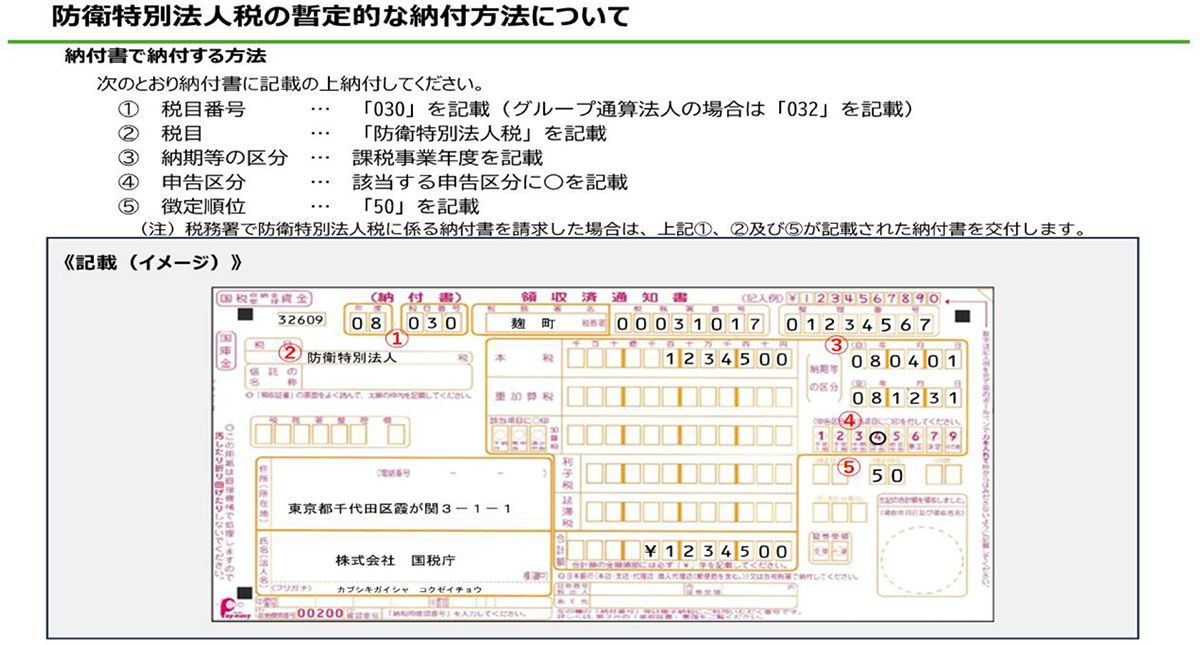

③納付書による納付方法

金融機関等の窓口で納付書を使用して納付する場合は、次のとおり納付書に記載して納付してください。

税目番号欄・・・「030」を記載(グループ通算法人の場合は「032」を記載)

税目欄・・・「防衛特別法人税」を記載

納期等の区分欄・・・対象課税事業年度を記載

申告区分欄・・・申告等の区分に応じて○を記載

徴定順位欄・・・「50」を記載

④猶予の申請方法とダイレクト納付による分割納付(ダイレクト分納)の手続

防衛特別法人税について、納税の猶予、換価の猶予又はダイレクト分納を利用する場合は、税目に「法人税」又は「法人税(通算)」を、申告区分に「その他」を、それぞれ選択してください。

3.納税証明書の交付請求について

e-Taxによる納税証明書の交付請求については、令和9年5月までの間においては、書面によりお願いします。

なお、e-Taxによる納税証明書の交付請求に際し、代理人が作成する電子委任状については、令和9年5月から様式が変更される予定です。

つきましては、令和9年5月以降に代理人がe-Taxを利用して納税証明書の交付請求を行う場合は、新様式の電子委任状をご利用ください。

4.留意事項

①暫定期間中のシステム表示について

令和9年5月までの間、e-Taxの画面上や納付手続きにおいて「防衛特別法人税」専用の独立した項目が用意されていない場合があります。そのため、本紙「2.納付方法」に記載の通り、申告区分に「その他」を選択する、あるいは「法人税(通算)」欄を便宜上使用する等の代替操作が必要となりますのでご注意ください 。

②納付書作成時の税目番号・税目欄の誤り防止

金融機関等の窓口で納付書により納付される際は、税目番号欄に「030」(グループ通算法人は「032」)、税目欄に「防衛特別法人税」と正しく記載されているか、必ず提出前にご確認ください 。記載に誤りがあると、正しく納付が処理されない納付エラーの原因となります。

出典:国税庁「防衛特別法人税に関する納付手続等について」

(文責:税理士法人FP総合研究所)