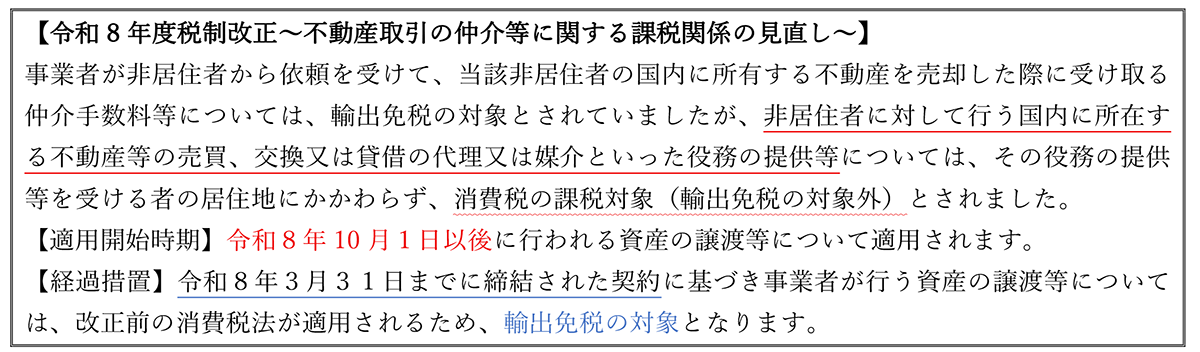

【No567】輸出取引等に係る消費税の取扱い

事業者が国内で商品などを販売する場合には、原則として消費税がかかります。しかし、販売が「輸出取引」にあたる場合には、消費税が免除されます。これは、「消費税は商品等が消費される国で課税を行う」という考え方に基づき、輸出取引を免税とすることで国際的な二重課税を防ぐためです。

1.免税される輸出取引の範囲

課税事業者が次のような輸出取引等を行った場合は、消費税が免除されます。

(1)国内からの輸出として行われる資産の譲渡または貸付け(典型的な輸出取引)

(2)国内と国外との間の通信または郵便もしくは信書便

(3)非居住者に対する無体財産権(鉱業権、工業所有権、著作権、営業権等)の譲渡または貸付け

(4)非居住者に対する役務の提供

ただし、次の①から③については、免税とされる輸出取引にはならず、消費税が課されます。

①国内に所在する資産に係る運送又は保管

②国内における飲食又は宿泊

③①または②に準ずるもので国内において直接便益を享受するもの(サービスの効果が国内のみで完結するもの)

※ここでいう「非居住者」とは、本邦内に住所又は居所を有しない自然人及び本邦内に主たる事務所を有しない法人が該当します。

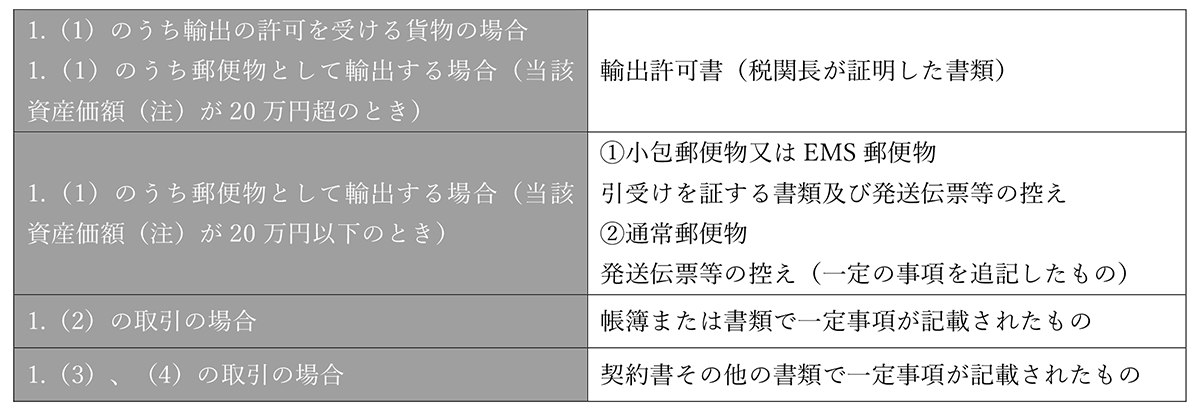

2.免税の適用を受けるための証明

輸出免税の適用を受けるためには、その取引が輸出取引等である証明が必要です。

以下の区分に応じて「輸出許可書」、「税関長の証明書」または「輸出の事実を記載した帳簿や書類」を整理し、納税地等に7年間保存する必要があります(輸出許可書等には、これらの書類に係る電磁的記録を含みます。)。

(注)この価額とは、FOB(Free on Board)価格であり、原則として、当該郵便物の現実の決済金額(例:輸出物品の販売金額)となります。

3.輸出取引等の事例(国税庁「質疑応答事例」より)

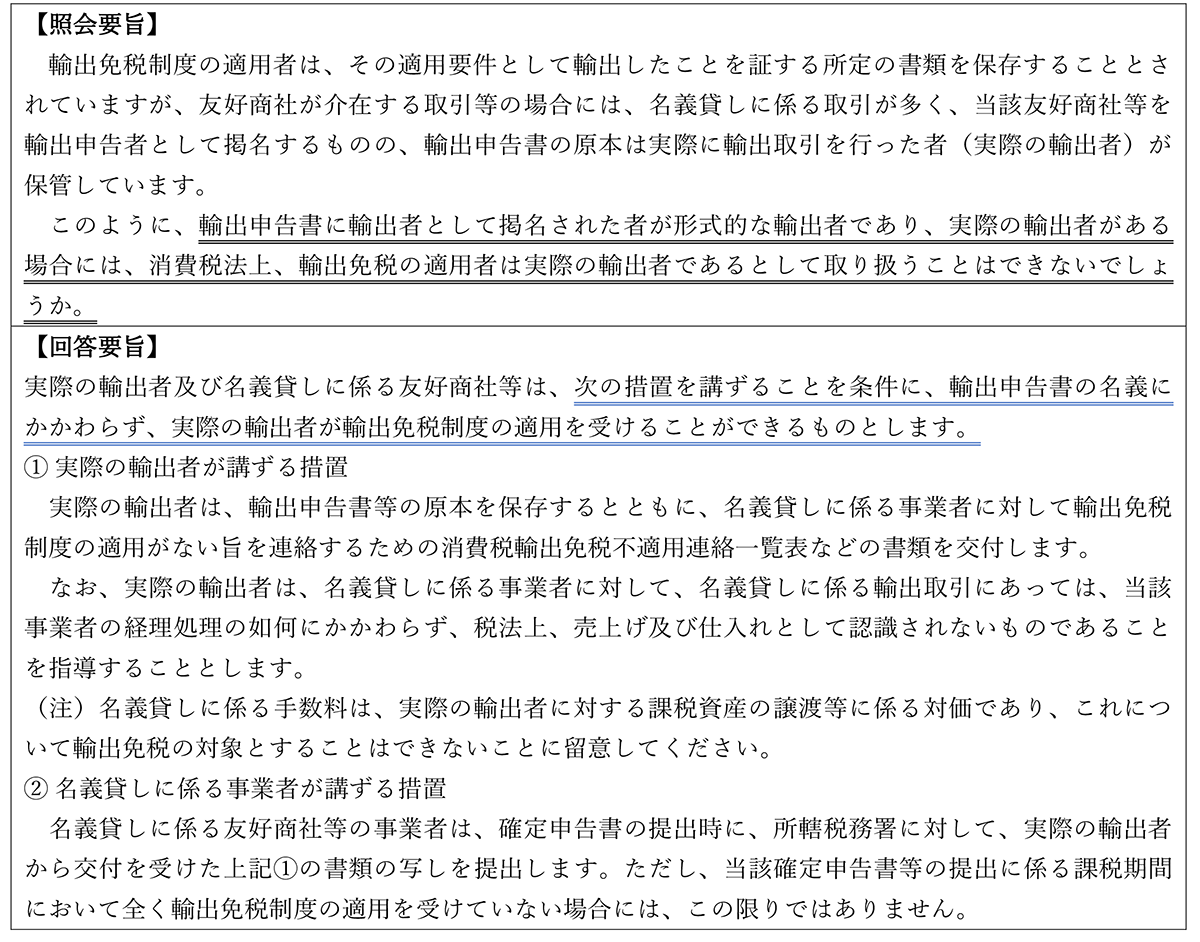

(1)輸出取引に係る輸出免税の適用者

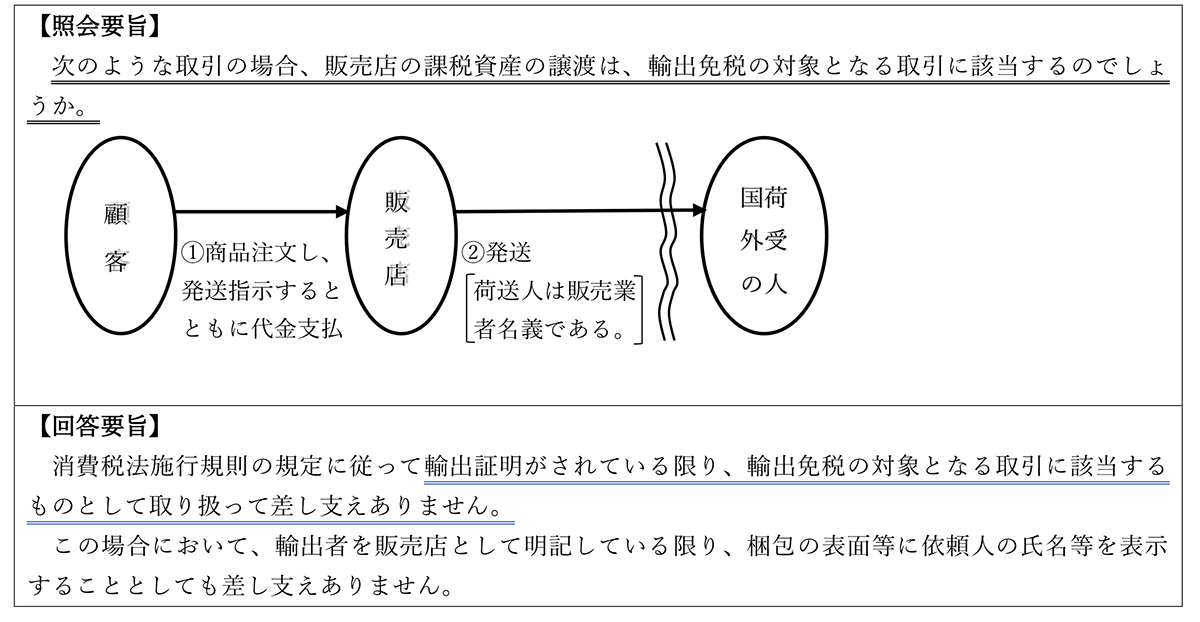

(2)客の依頼に基づき国外へ商品を送付する場合

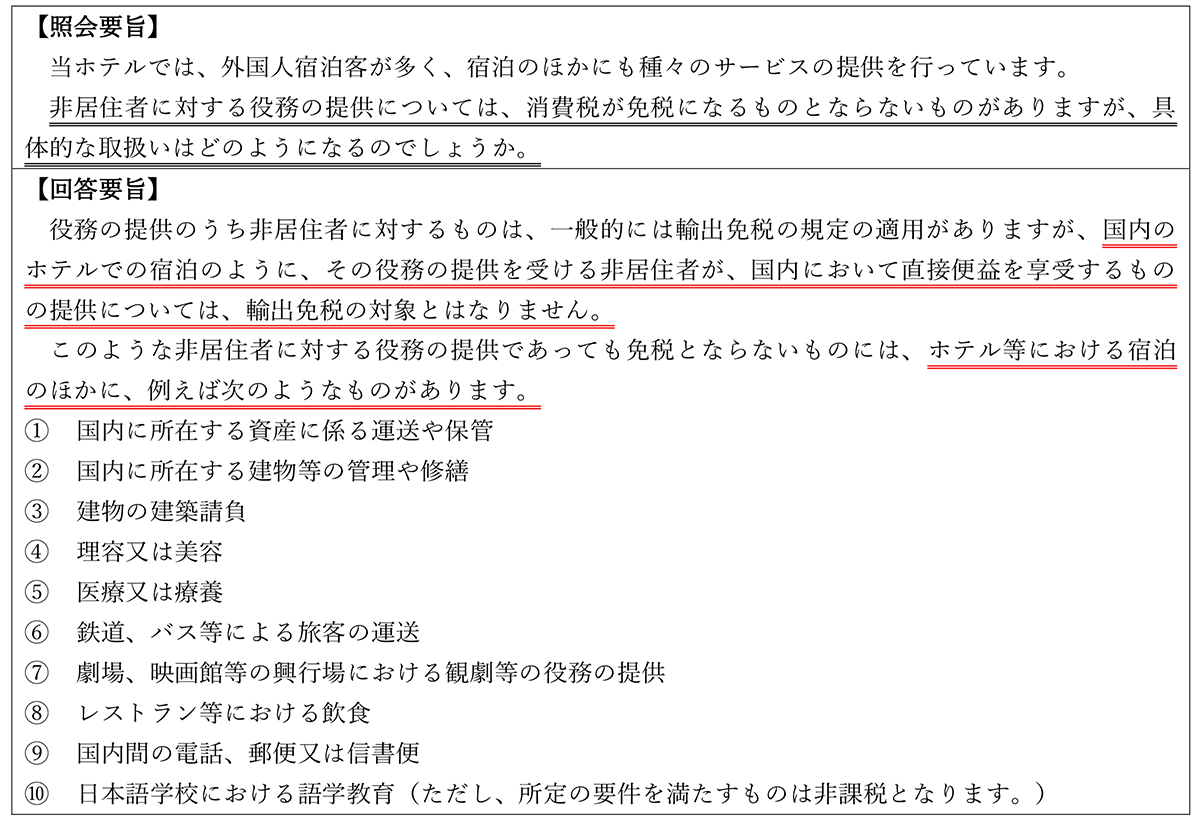

(3)非居住者に対する役務の提供で課税されるもの

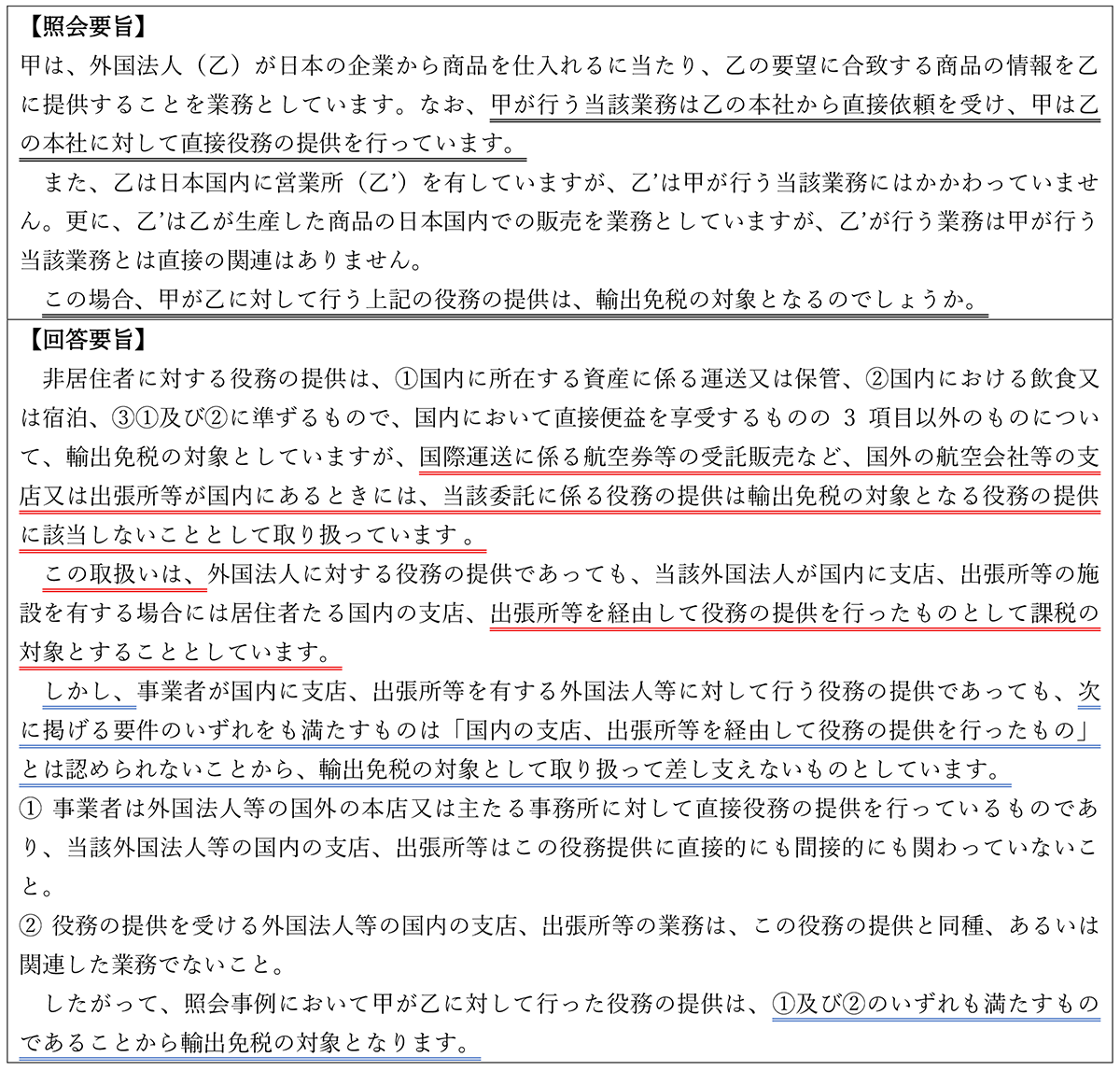

(4)国内に営業所を有する非居住者に対する役務の提供

(文責:税理士法人FP総合研究所)