【No177】~医師のための相続対策~ 診療所敷地の貸借形態と小規模宅地等の特例の関係

診療所の敷地を所有する方に相続があった場合において、その敷地について、一定の要件を満たすときには、相続税の計算において、小規模宅地等の特例の特定事業用宅地等に該当し、400㎡までの部分について80%相当額の減額を受けることができます。

しかし、特例の適用においては、様々な要件があり、また親族や法人との間で土地の貸借が生じている場合には、さらにその貸借形態によっても適用できる特例が異なります。

そこで、土地の所有者別に、土地貸借の形態(今回は個人間の貸借に限定します。)に応じた特例の適用について解説します。

いざ、相続が発生してから土地の貸借形態を変更しても特例の適用を受けることができませんので、生前より土地貸借の形態を見直しておくことが肝要です。

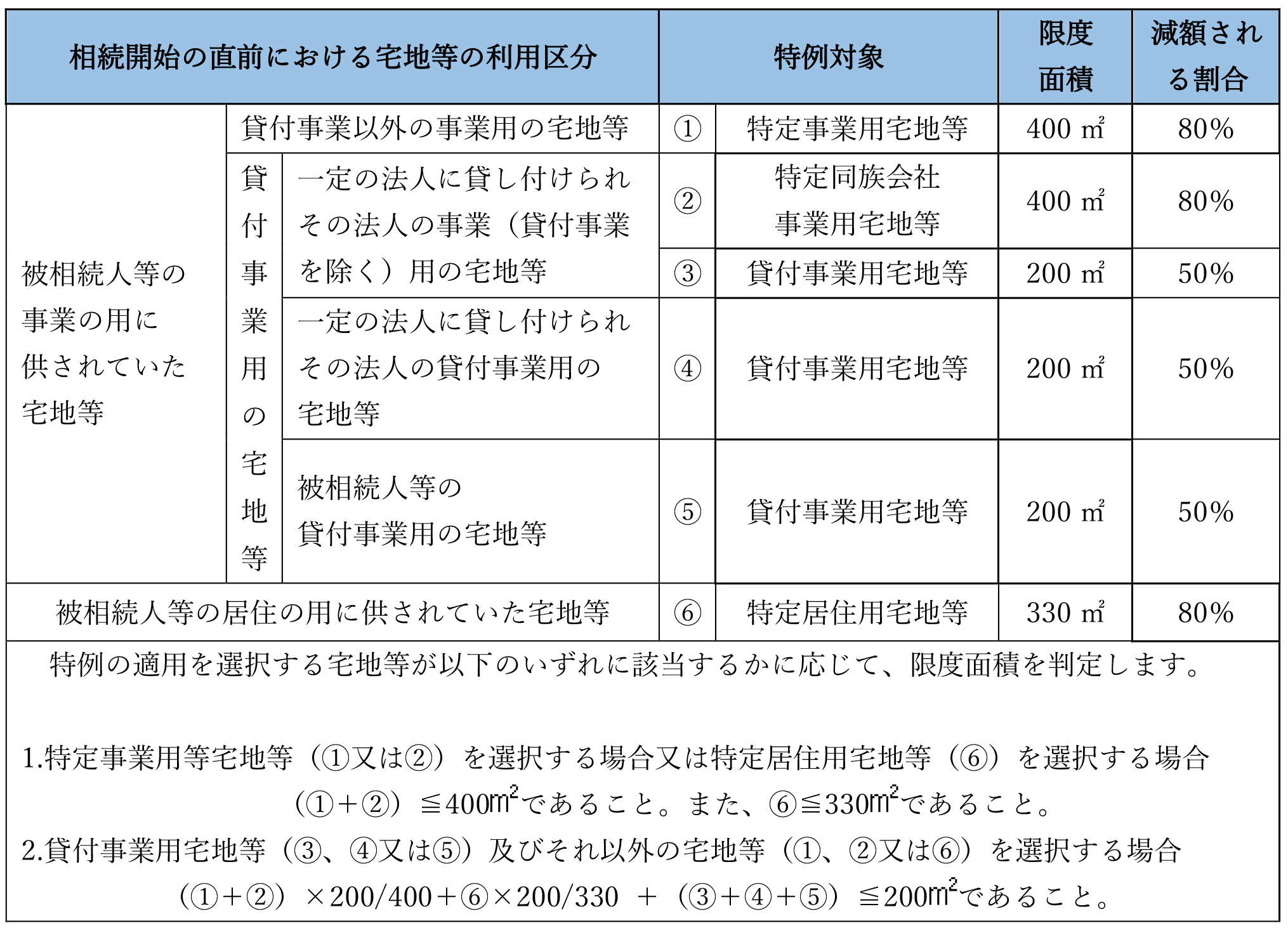

1.小規模宅地等の特例の概要

相続又は遺贈により取得した財産のうちに、被相続人等(被相続人又は被相続人と生計を一にしていたその被相続人の親族をいいます。)の事業(相当の対価を得て継続的に行う不動産の貸付けを含みます。)の用若しくは居住の用に供されていた宅地等で建物や構築物の敷地の用に供されているものがある場合には、相続人等が取得したこれらの宅地等のうち限度面積までの部分(「小規模宅地等」といいます。)について相続税の課税価格に算入すべき価額は、その宅地等の価額に、次に掲げる区分に応じ、それぞれ次に掲げる割合を乗じて計算した金額とされます。

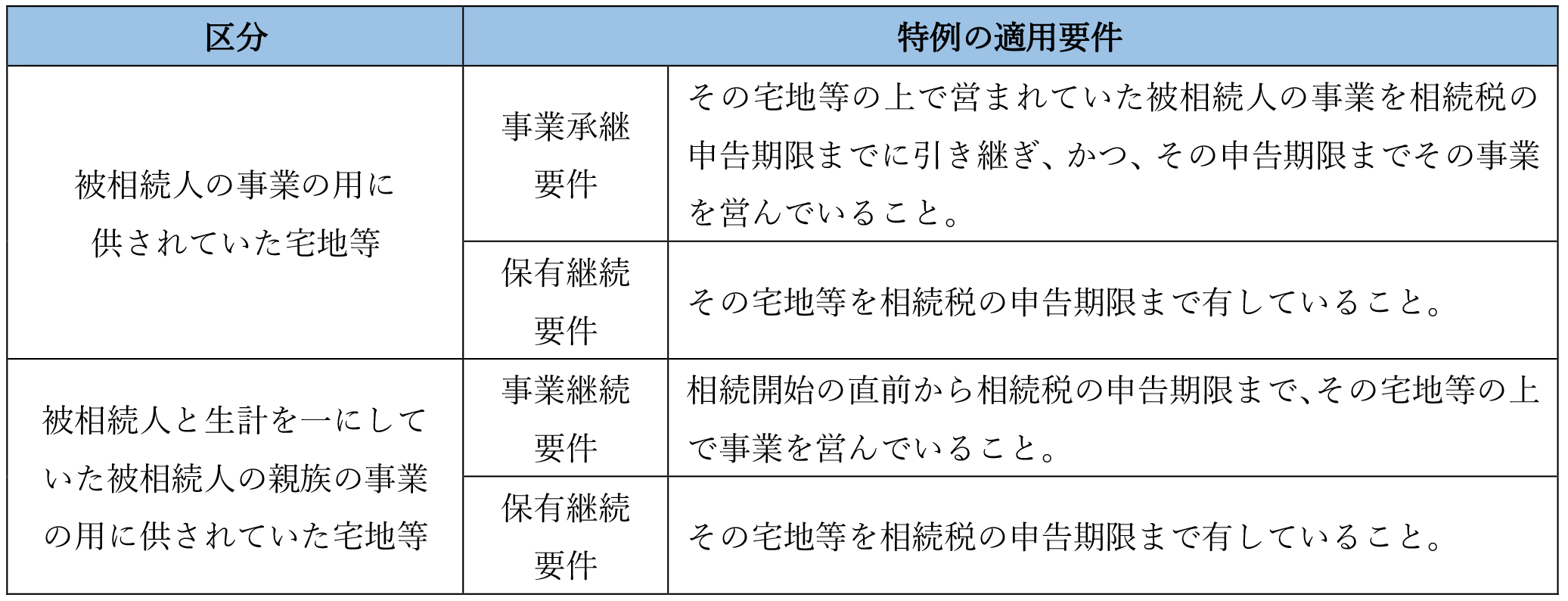

2.特定事業用宅地等の適用要件

相続開始の直前において被相続人等の事業(貸付事業を除きます。以下同じです。)の用に供されていた宅地等で、下記表の区分に応じ、それぞれに掲げる要件のすべてに該当する被相続人の親族が相続又は遺贈により取得したものをいいます。

※平成31年度の税制改正において、特定事業用宅地等の範囲から、相続開始前3年以内に新たに事業の用に供された宅地等(ただし、その宅地等の上で事業の用に供されている減価償却資産の価額が、その宅地等の相続時の価額の15%以上である場合を除く。)が、除外されることとなりました。

なお、現在は平成31年4月1日から令和4年3月31日までに相続等により取得する財産に係る相続税について適用され、同日前から事業の用に供されている宅地等については、適用されません。

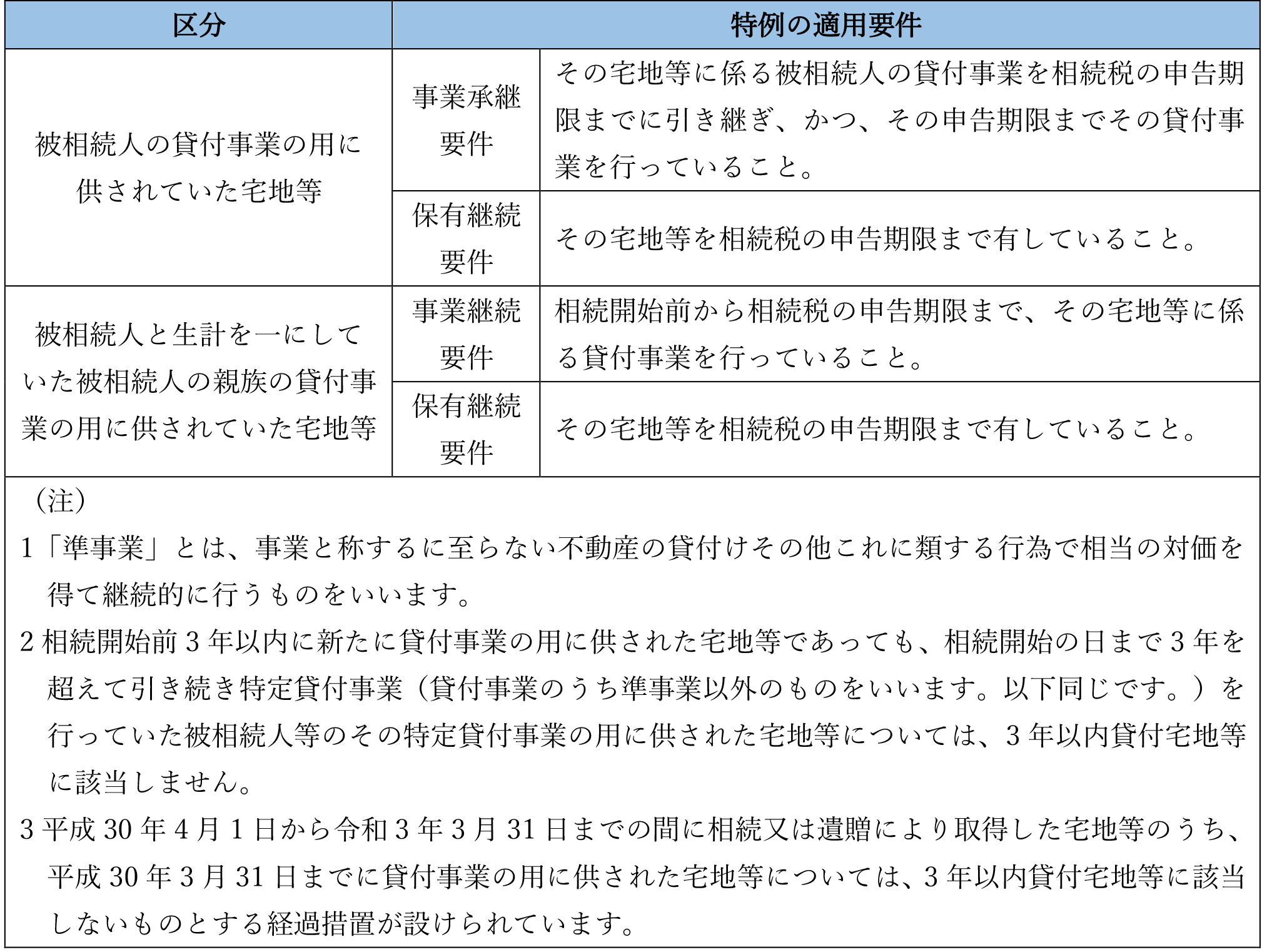

3.貸付事業用宅地等の適用要件

相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業(注1)に限ります。以下「貸付事業」といいます。)の用に供されていた宅地等(平成30年4月1日以後の相続又は遺贈により取得した宅地等については、その相続の開始前3年以内に新たに貸付事業の用に供された宅地等(「3年以内貸付宅地等」といいます。以下同じです。)(注2、3))を除きます。)で、下記表の区分に応じ、それぞれに掲げる要件の全てに該当する被相続人の親族が相続又は遺贈により取得したものをいいます。

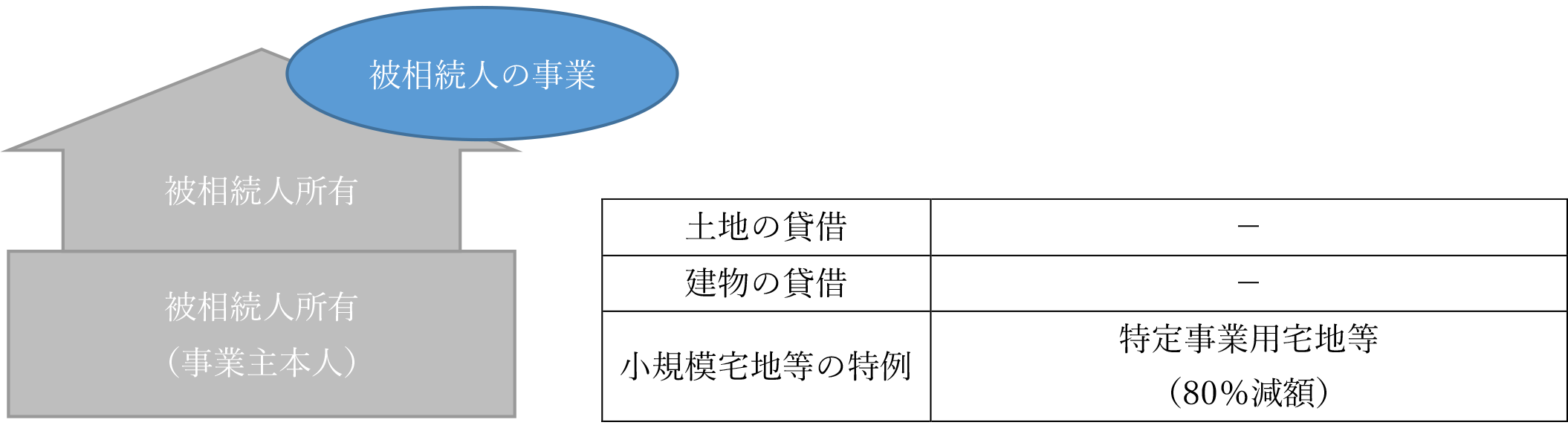

4.事業主が土地を所有して診療所を経営していた場合

事業主が土地を所有し、その敷地上の建物で診療所経営を行っていた場合、その敷地は被相続人の事業の用に供されていた宅地等に該当し、その敷地を取得した親族が申告期限まで事業継続要件と保有継続要件を満たしているときには、特定事業用宅地等に該当し、その宅地等の評価額については、400㎡までの部分について80%の減額を受けることができます。

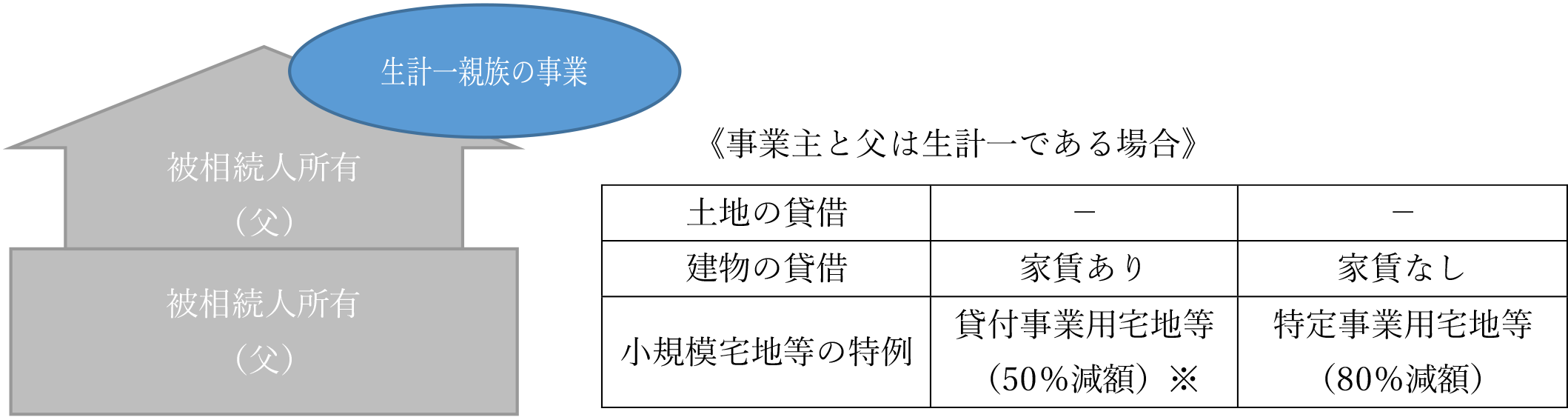

5.事業主の生計一親族が土地及び建物を所有していた場合

土地及び建物の所有者が事業主の生計一親族である場合において、事業主がその建物及びその敷地を無償で借り受けて診療所経営を行っていたときには、その敷地は被相続人の生計一親族の事業の用に供されていた宅地等に該当し、その敷地を取得したその事業主が申告期限まで事業継続要件と保有継続要件を満たしているときには、特定事業用宅地等に該当し、その宅地等の評価額については、400㎡までの部分について80%の減額を受けることができます。

(※)家賃を授受していた場合には、被相続人の不動産の貸付けに該当し、貸付事業用宅地等に該当することとなります。ただし、当該土地・建物を事業主が取得した場合には、取得後において貸付事業は継続されないこととなりますので、小規模宅地等の特例は適用できません。

また、被相続人と事業主間の家賃の授受は、所得税法第56条により支払者の必要経費とはならず、受領者の収入金額にも計上しないこととされています。

【対応策】

このような形態の場合には、家賃の授受を行うことにより、特定事業用宅地等の適用ができないこととなります。建物を無償で貸借することに問題があるのではないかと思われている方もいらっしゃるかも知れませんが、無償による使用貸借とすることに何ら課税関係は生じません。

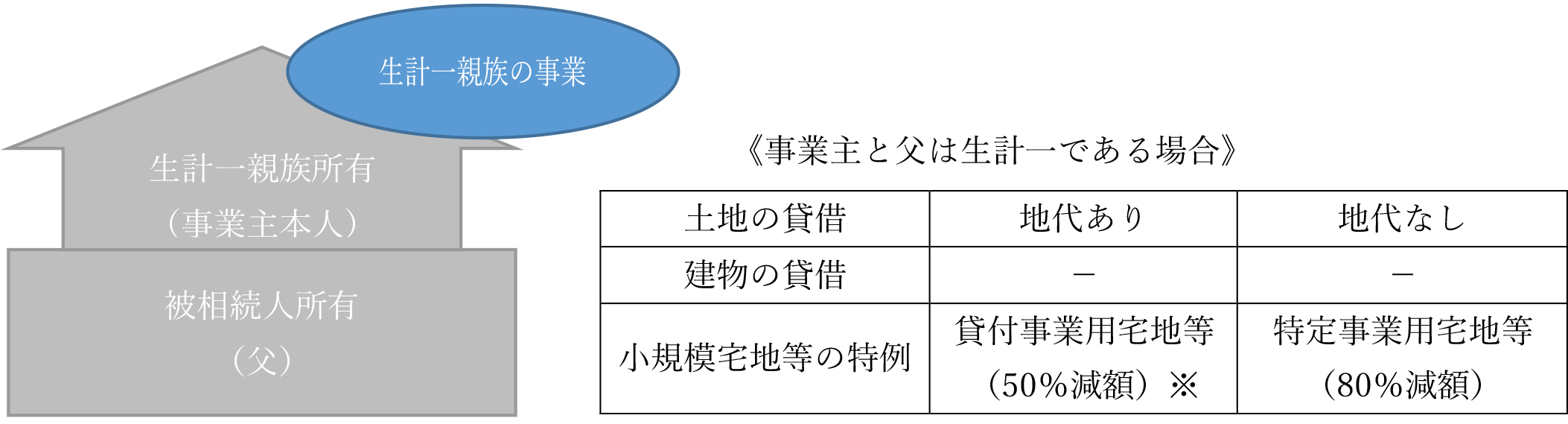

6.事業主の生計一親族が土地を所有していた場合

土地の所有者が事業主の生計一親族である場合において、事業主がその敷地を無償で借り受けて診療所経営を行っていたときには、その敷地は被相続人の生計一親族の事業の用に供されていた宅地等に該当し、その敷地を取得したその事業主が申告期限まで事業継続要件と保有継続要件を満たしているときには、特定事業用宅地等に該当し、その宅地等の評価額については、400㎡までの部分について80%の減額を受けることができます。

(※)地代を授受していた場合には、被相続人の不動産の貸付けに該当し、貸付事業用宅地等に該当することとなります。ただし、当該土地を事業主が取得した場合には、取得後において貸付事業は継続されないこととなりますので、小規模宅地等の特例は適用できません。

また、被相続人と事業主間の地代の所得税法上の取扱いは上記5と同様です。

また、この場合の地代については、相当の地代(自用地評価額の6%相当額)でなければ、土地所有者である父から借地人である事業主に対して、借地権相当額の贈与があったものとして贈与税が課されることとなりますので、地代の設定についても注意が必要となります。

【対応策】

このような形態の場合には、地代の授受を行うことにより、特定事業用宅地等の適用ができないこととなります。

ただし、前述のとおり、相当の地代に満たない地代の授受を行っている場合には、既に建物所有者に借地権が発生している可能性があるため、これをいきなり使用貸借に変更すると今度は逆に借地権を放棄したとして父への贈与税が課されます。そのため、所有関係を整理のうえで使用貸借に切り替えるなど慎重な対応が求められます。

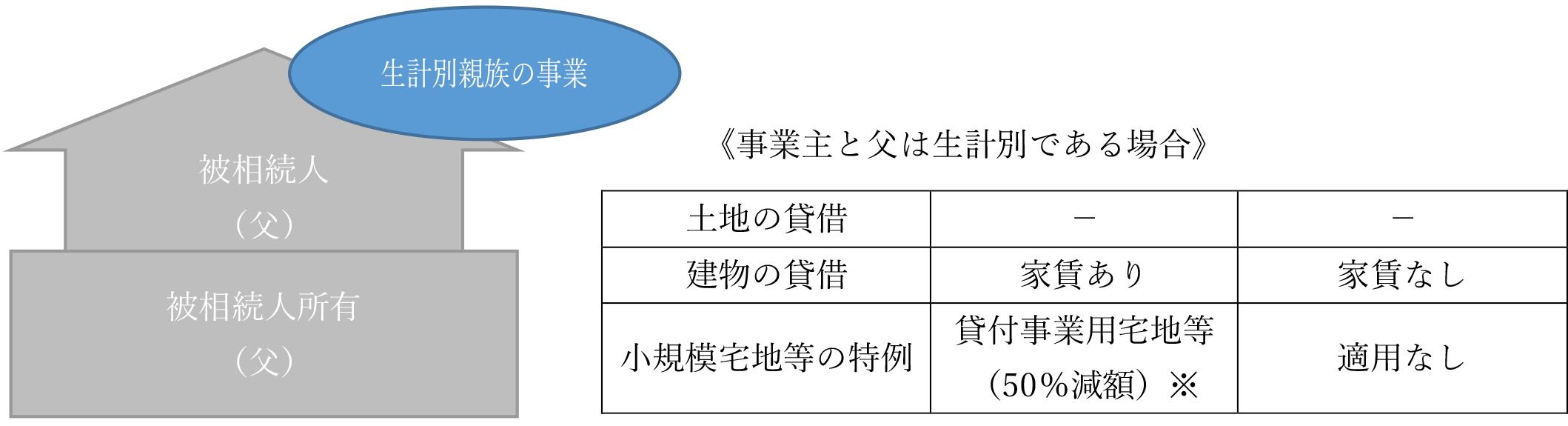

7.事業主の生計別親族が土地及び建物を所有していた場合

土地及び建物の所有者が事業主の生計別一親族である場合において、事業主がその建物及びその敷地を無償で借り受けて診療所経営を行っていたときには、小規模宅地等の特例の対象になりません。

(※)家賃を授受していた場合には、被相続人の不動産の貸付けに該当し、貸付事業用宅地等に該当することとなります。ただし、当該土地を事業主が取得した場合には、取得後において貸付事業は継続されないこととなりますので、小規模宅地等の特例は適用できません。

【対応策】

土地所有者と事業主が生計別親族である場合には、特定事業用宅地等の適用はできませんが、賃料の授受を行うことにより貸付事業用宅地等に該当させることができます。

80%の減額ができるようになるためには、医業を個人事業から医療法人へ切り替えることにより、適用できる可能性が生じます。

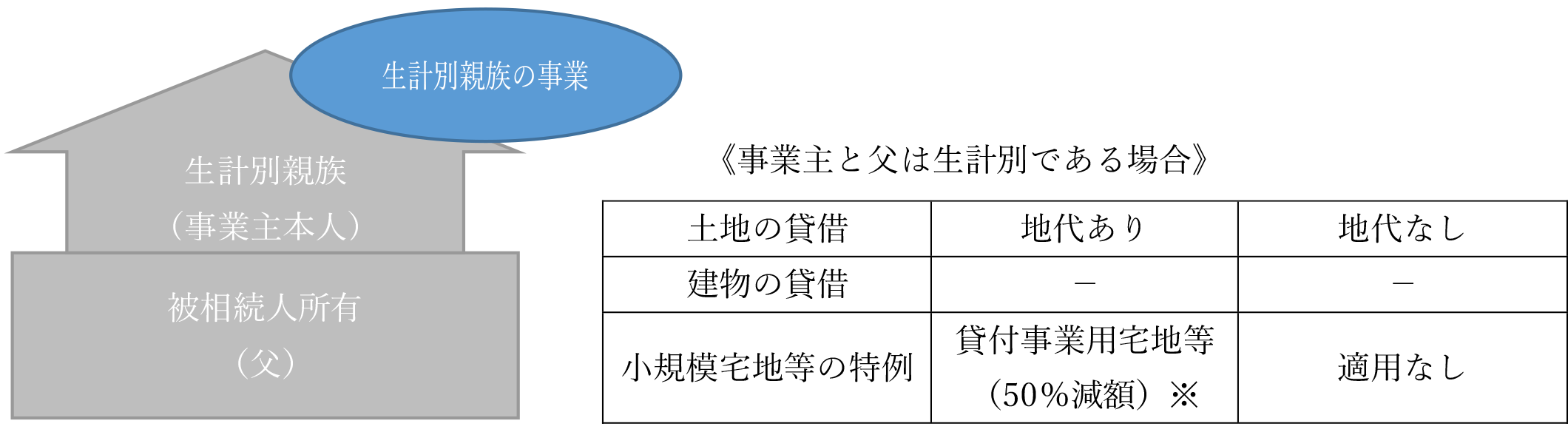

8.事業主の生計別親族が土地を所有していた場合

土地及び建物の所有者が事業主の生計別一親族である場合において、事業主がその敷地を無償で借り受けて診療所経営を行っていたときには、小規模宅地等の特例の対象になりません。

(※)地代を授受していた場合には、被相続人の不動産の貸付けに該当し、貸付事業用宅地等に該当することとなります。ただし、当該土地を事業主が取得した場合には、取得後において貸付事業は継続されないこととなりますので、小規模宅地等の特例は適用できません。

【対応策】

土地所有者と事業主が生計別親族である場合には、特定事業用宅地等の適用はできませんが、賃料の授受を行うことにより貸付事業用宅地等に該当させることができます。

80%の減額ができるようになるためには、医業を個人事業から医療法人へ切り替えることにより、適用できる可能性が生じます。

(文責:税理士法人FP総合研究所)