【No178】税制の動向:相続・贈与の一体課税化論

今回は、医業の分野には直接かかわる内容ではありませんが、ご興味をお持ちかと思われる、最近の税務動向のうち相続税や贈与税のことについてお伝えさせていただきます。

昨年11月13日に行われた政府税制調査会(本会合)にて、相続税の課税方式に対する見直し議論がなされたと報道がありました。

もともと、こちらの議論の出発は、令和元年9月26日の政府税制調査会にて『諸外国の例を参考にしつつ、相続税と贈与税をより一体化に捉えて、課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直し、格差の固定化を防止しつつ、資産移転の時期の選択に中立的な税制を構築する方向で、検討を進める必要がある。』と提示されたところから始まり、本会合においても、統計資料などを用いて、①高齢化が進んでいるなかで、『老老相続』が増加し、相続による若年世代への資産移転が進みにくい状況が生じている。②現行制度の特徴を生かした対策などを行うことにより、かえって課税の不公平が生じ資産の固定化が生じている。と、相続税や贈与税の現行制度の課題などが話し合われました。

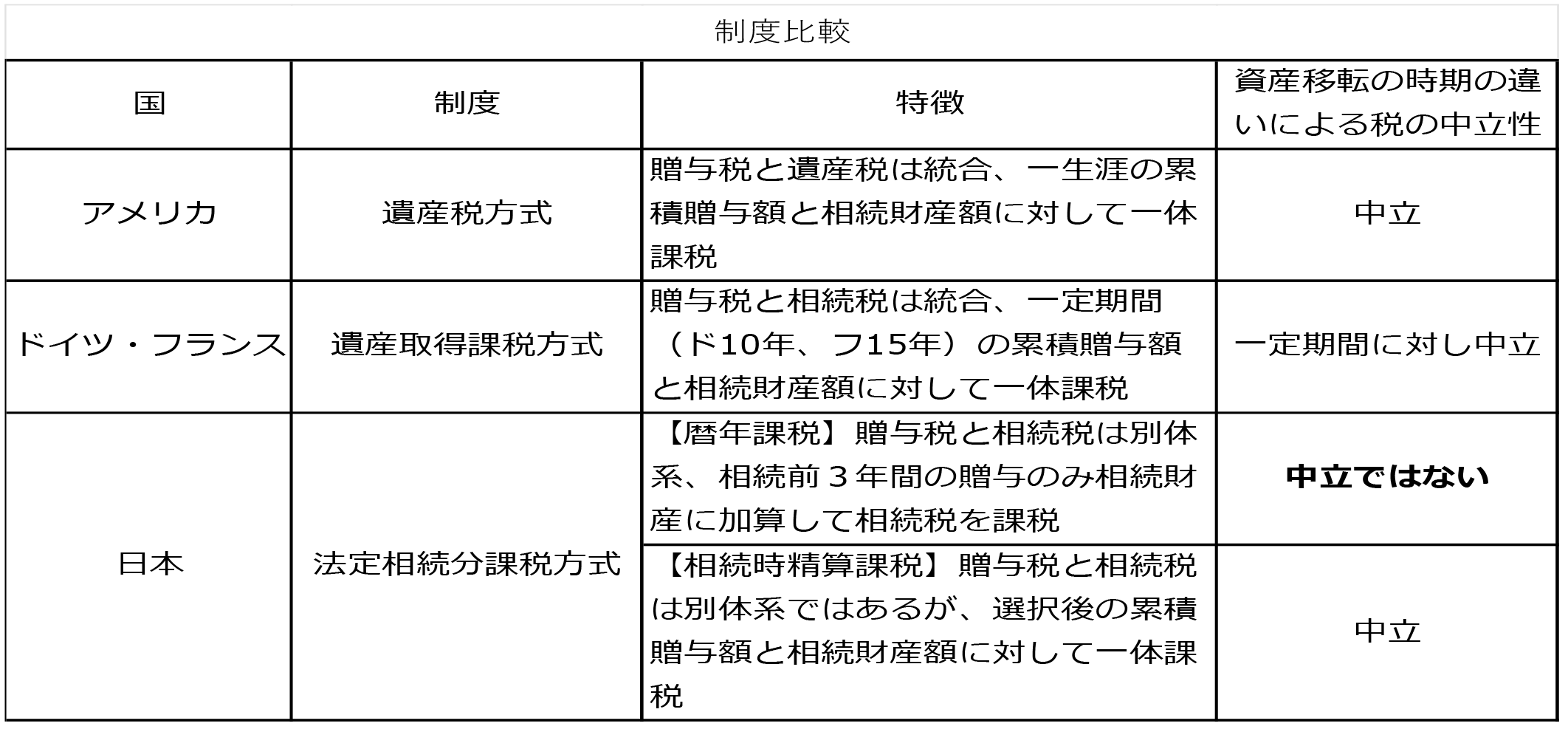

主たるテーマは、生前贈与を相続税の課税上どのように取り扱うかという点にあり、議論上では、米・仏・独など諸外国の税制と日本の税制との比較資料を提示し行われたようです。

これらの資料をもとに、諸外国においては、贈与税や相続税の税率表が共通であり、相続・贈与に係る税負担の中立性が確保される制度を設けているのに対して、日本では、贈与税と相続税は別体系の制度として設けられ、贈与税は、相続税の累進回避を防止する回避を防止する観点から、相続税より重い税率構造となっています。

そのため、高額な相続財産を有する場合には、贈与税の負担額と相続税の限界税率との比較を行い、相続税の累進負担を回避しながら、多額の財産移転が可能となるといような問題点が指摘されました。

これらを踏まえ、昨年末に発表されました令和3年度税制改正大綱にどのように反映されるかを注目していましたが、相続税・贈与税のあり方として、下記のような点が記載(要約しています)されていました。

資産移転の時期の選択に中立的な相続税・贈与税に受けた検討

1.課題

①高齢化に伴い、高齢世代に資産が偏在している

②相続による資産の世代間移転の時期がより高齢期にシフト

③結果として若年世代への資産移転が進みにくい

→資産の早期の世代間移転を促進するための税制構築が課題

2.問題点

①日本の贈与税は、相続税よりも高い税率が設定されている

②その結果、生前贈与に対し抑制的に働いている面がある

③しかし、税率構造を利用して、富裕層による財産の分割贈与を通じて負担回避も可能

④諸外国では、一定期間の贈与と相続を累積して課税している

⑤そのため資産移転のタイミング等に関わらず、税負担が一定となっている

⑥あわせて、意図的な税負担回避も防止されるような工夫が講じられている

→このような状況から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、本格的な検討を進める。

以上のように令和3年から変更されるというようなことはありませんでしたが、近い将来において、相続・贈与の税制が見直される可能性が非常に高いと考えます。

現在、相続税の節税を目的とした生前贈与対策は、我々税理士業界も含め、各業界が積極的にお客様にご提案を行っており、資産承継ビジネスの主流となってきているなか、今後の同行に注視すべきと思われます。

私見ではありますが、租税法律主義のため、このような改正(贈与と相続を一体化して課税)が行われたとしても過去の贈与についてまで影響が生じるといことはないと考えます。そのため、贈与の対策を本格的にご検討されていない方がいらっしゃれば、少しでも早めに贈与対策の検討をしてみてはいかがでしょうか。

(文責:税理士法人FP総合研究所)