【No179】令和3年4月以降の特例的な診療報酬と令和3年度薬価改定

令和3年1月中旬に比べ新型コロナウイルスの新規感染者数は全国的に減少しているとはいえ、いまだ関東の一都三県においては新型コロナウイルス感染症緊急事態宣言が継続されています。医療機関では特に感染症対策が求められるため、診療報酬の特例的な対応が令和3年4月から実施されます。また、同時に令和3年度薬価改定も行われます。令和3年度薬価改定は、毎年薬価改定の初年度にあたります。今回は、これらの内容について解説します。

1. 診療報酬の特例的な対応

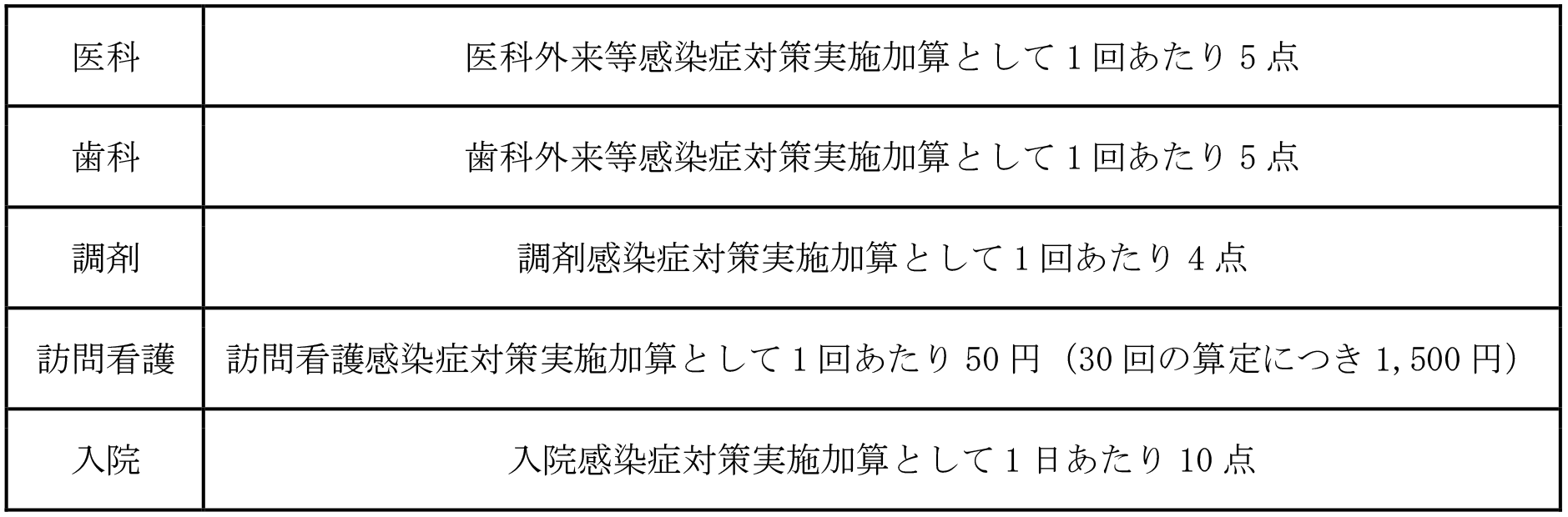

令和3年4月診療分から9月診療分においては、「特に必要な感染予防策」を講じた上で行った診療について下記のとおり診療報酬に加算して算定することが可能です。

厚生労働省「新型コロナウイルス感染症に係る診療報酬上の臨時的な取扱いについて(その35)」より作成

この他、新型コロナウイルス感染症患者に対する歯科治療の延期が困難で実施された場合には、新型コロナ歯 科治療加算として298点を算定することが可能です。

2. 1.の診療報酬の特例的な対応に関する補足事項

(1)「特に必要な感染予防策」とは

「新型コロナウイルス感染症(COVID-19)診療の手引き」等を参考にした感染防止等に留意した対応を行うことをいいます。具体的な対応の例は以下のとおりになります。

・状況に応じて、飛沫予防策や接触予防策を適切に行う等、感染防止に十分配慮して患者及び利用者への診療等を実施すること。

・新型コロナウイルス感染症の感染予防策に関する職員への周知を行うこと。

・病室や施設等の運用について、感染防止に資するよう、変更等に係る検討を行うこと。

厚生労働省「新型コロナウイルス感染症に係る診療報酬上の臨時的な取扱いについて(その35)」より引用

(2)医科外来等感染症対策実施加算等の算定にあたっては、患者及び利用者又はその家族等に対し、院内感染防止等に留意した対応を行っていることを十分に説明する必要があります。

(3)医科外来等感染症対策実施加算等は、電話や情報通信機器を用いた診療又は服薬指導を実施した場合には、算定することはできません。また、訪問看護感染症対策実施加算等は、訪問看護ステーション等が電話等で病状確認等を行い訪問看護管理療養費又は訪問看護・指導体制充実加算のみを算定する場合にも、算定することはできません。

(4)新型コロナ歯科治療加算は、新型コロナウイルスが陽性であり宿泊療養等を行っている患者等に対し、歯科治療の延期が困難で実施された場合に算定することが可能です。なお、電話や情報通信機器を用いた診療を実施した場合には、これを算定することはできません。

3. 毎年薬価改定と令和3年度薬価改定

平成31年度薬価改定では消費税率が8%から10%に引き上げられることにより、全品目の改定が行われました。そのため、毎年薬価改定の初年度が令和3年度になります。毎年薬価改定が実施されることになった背景として、オプジーボのような急速に市場規模が拡大する品目が存在し、これらの薬価を迅速かつ機動的に引き下げることで国民の負担を抑制することのできる仕組みの導入が必要と判断されたことが挙げられます。(オプジーボの場合、平成29年2月に緊急的な薬価引下げが実施されています。)

(1)令和3年度薬価改定の対象品目

薬価改定となる品目は、平均乖離率(8.0%)の0.5倍から0.75倍の中間である0.625倍(乖離率5.0%)を超える価格乖離の大きいものが対象となります。なお、新型コロナウイルス感染症の特例として、薬価の削減幅は0.8%緩和されます。これらの結果、対象品目数は12,180品目になり、医療費ベースで4,300億円が削減されます。

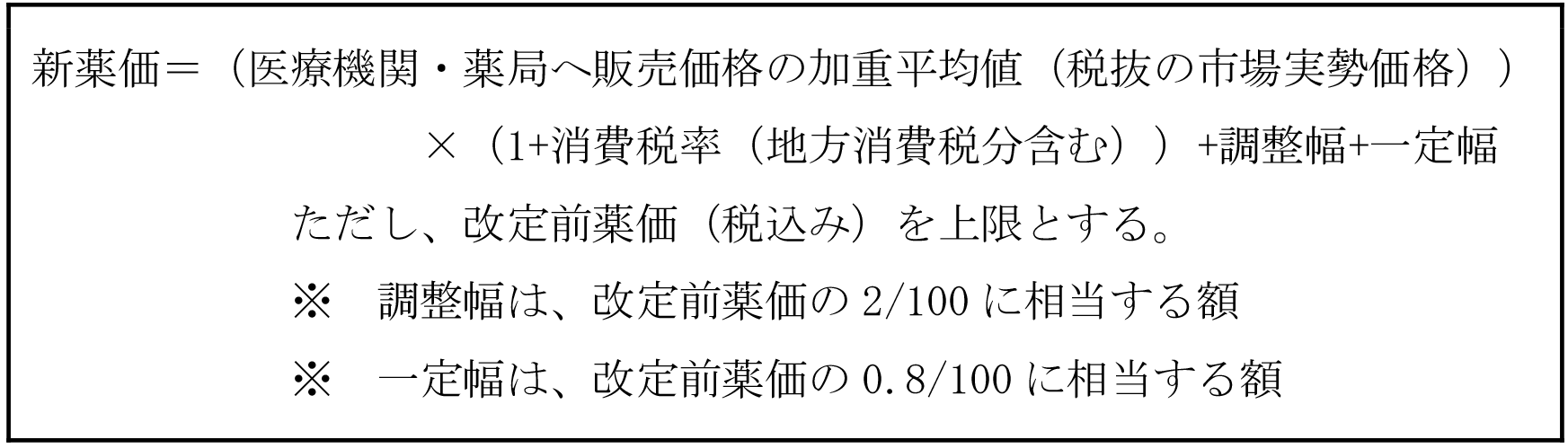

(2)改定方式

改定方式は、市場実勢価格加重平均値調整幅方式により以下の算式を用いて計算した金額が改定後薬価となります。

厚生労働省「2021(令和3)年度薬価改定の骨子(案)」より引用

(文責:税理士法人FP総合研究所)