【No198】医療法人の出資の評価について①

医業経営を個人で行う場合には、その所得を個人事業主として申告することとなり、個人に所得が集中することが懸念されることから、法人化して所得の分散を図る対策を講じるケースも多くあると思われます。

相続対策の観点からも個人で医業経営をされている場合にはその所得の蓄積が直接的に個人の財産を形成することとなりますが、医療法人で医業経営を行っている場合には、所得分散の効果で財産の増加を抑えることができるといえます。

ただし、医療法人の出資についても、医療法人の形態によって相続財産となる場合があるため、注意が必要です。

そこで、医療法人の出資の評価について、医療法人の制度と併せて、複数回に亘って解説します。

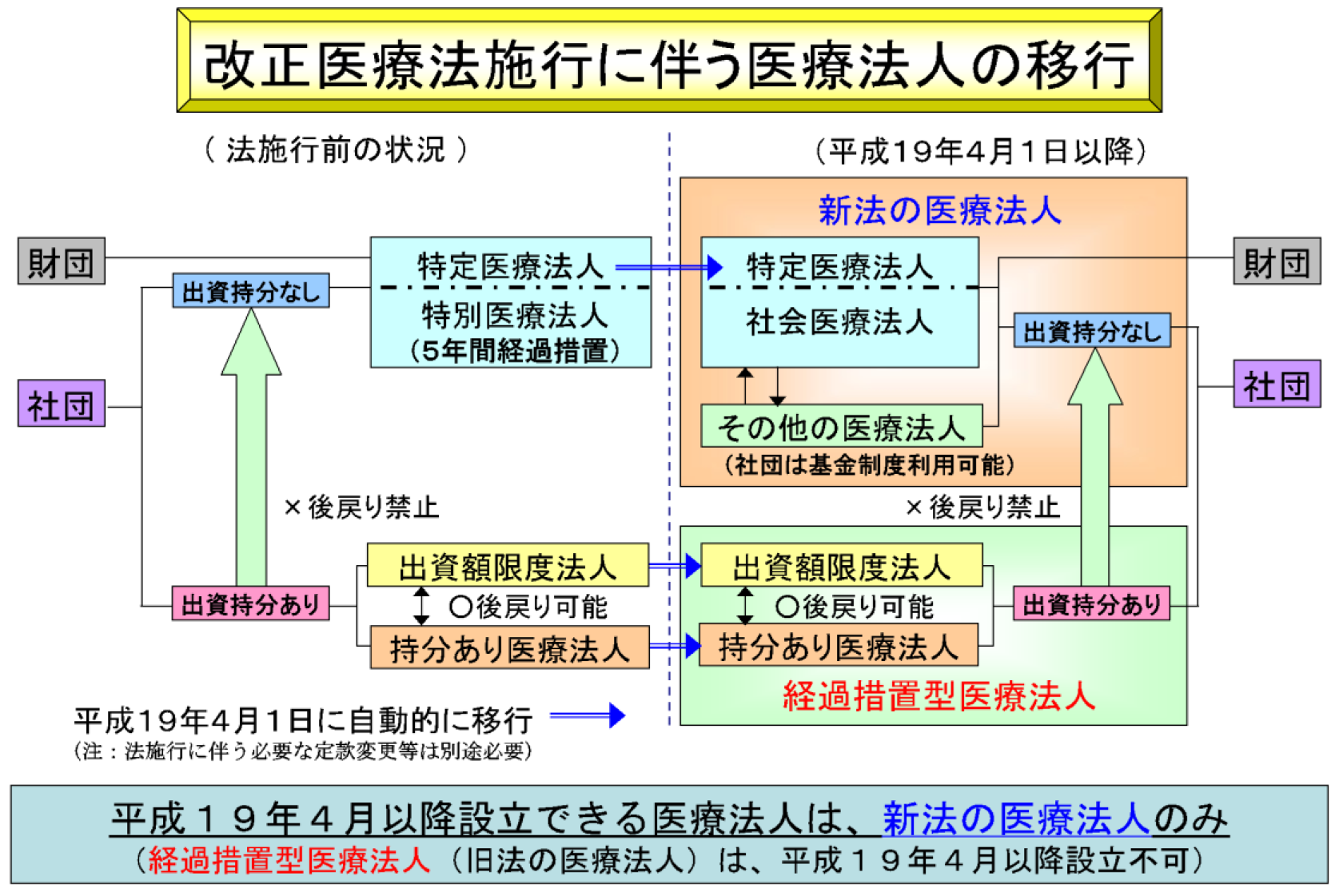

1.医療法人の組織分類

病院又は医師若しくは歯科医師が常時勤務する診療所等を法人化する場合には、医療法第39条の規定により、医療法人を設立することとされています。

医療法人については、複数の人が出資して設立する「社団たる医療法人」と個人や法人が寄附した財産によって設立する「財団たる医療法人」2つに分類されます。

さらに、「社団たる医療法人」には、その出資について持分の定めのあるものと持分の定めのないものに区分されます。持分の定めのある社団医療法人は、平成19年4月の医療法の改正により新たに設立ができなくなっています。なお、改正以前より存在する出資持分の定めのある社団医療法人については、改正後も、当分の間、「経過措置型医療法人」として認められています。

(出典:厚生労働省 医療法人・医業経営のホームページ 医療法人類型より)

2.財団たる医療法人

財団法人については、出資持分の概念がないことから評価の対象になりません。

3.出資持分の定めのある社団たる医療法人

社団たる医療法人で持分の定めのあるものは、株式会社などと同様に自由に譲渡等ができることから、財産評価基本通達に定める取引相場のない株式の評価に準じて評価し、相続税の課税対象とされることとなっています。

ただし、医療法人においては、剰余金の配当が禁止されていることから配当還元方式がなじまないことや出資と議決権が結びついていないことなどから、出資者のすべてが「原則的評価方式」により評価することとされています。

4.出資持分の定めのない社団たる医療法人

平成19年4月以後に設立される社団医療法人は、出資持分の概念がなく、評価の対象となりません。なお、持分の定めのない社団医療法人が解散する場合の残余財産は、国又は地方公共団体等に帰属するとされています。

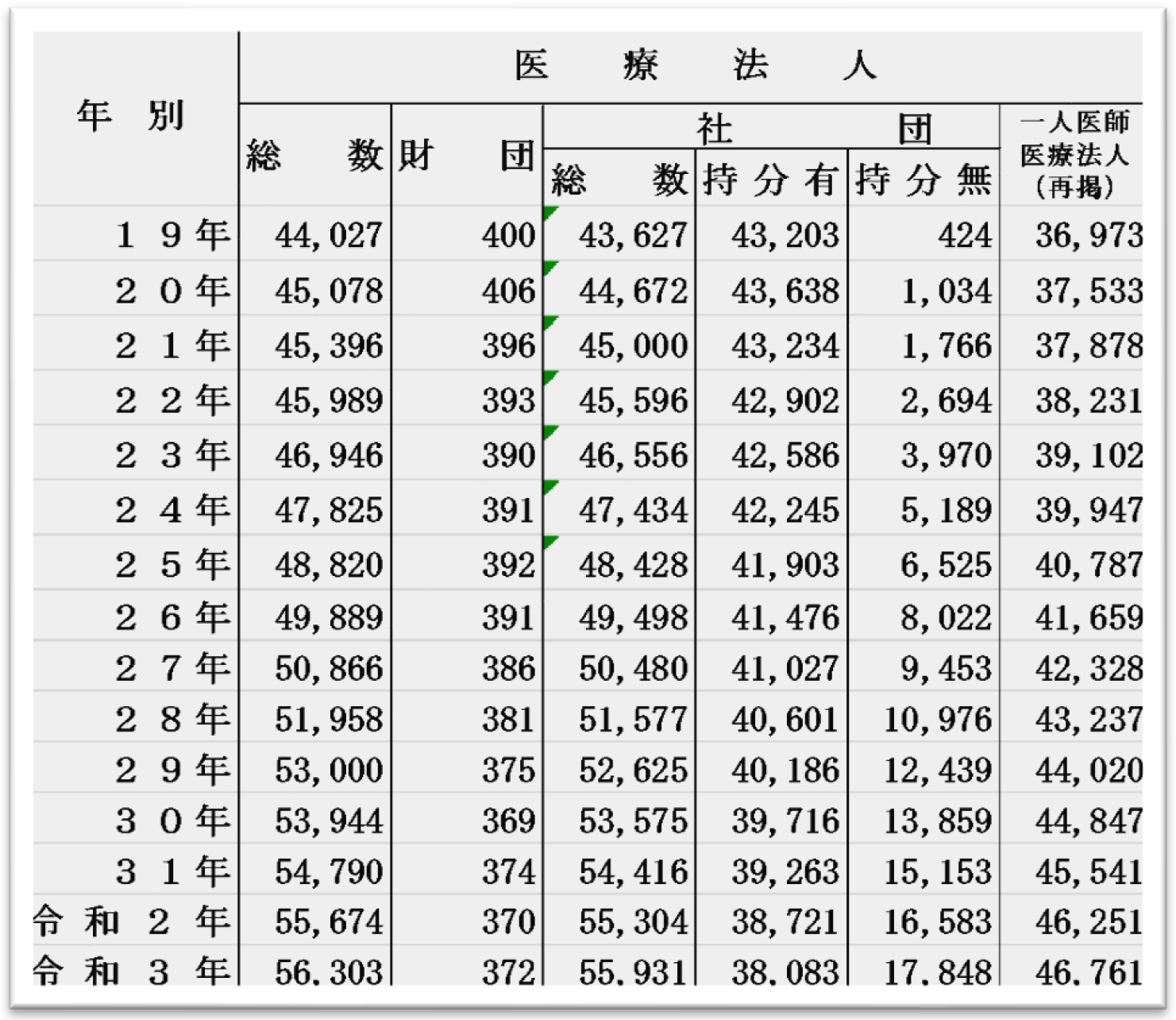

5.平成19年以降の医療法人数の推移

厚生労働省の統計資料によると、平成19年以降の医療法人数は下記のとおり推移しています。

(出典:厚生労働省統計資料 医療法人数の推移より抜粋)

(文責:税理士法人FP総合研究所)