【No199】国税庁の富裕層PTの展開 ~個人と法人をグループ単位で管理~

№188の医業経営FPNewsにも税務調査のことについて取り上げていますが、個人開業医や医療法人については、売上に占める社会保険診療報酬額の割合が高い場合には、税務調査の頻度は低い可能性があります。

しかし、相続というタイミングでは、少し状況が変わってきます。課税庁側としては、医師は多忙の方が多く、かつ、所得が高い方も多いので、多額の資産形成がされているのではとみている可能性があります。

そこで今回は、そういった富裕層に対する課税庁側の取り組み、国税局内の富裕層PT(プロジェクトチーム)について取り上げます。

1.富裕層PTとは

税務署は、通常、個人課税課、法人課税課、資産課税課といった課ごとに法人や個人の情報を管理していますが、富裕層PTにおいては、あらかじめか部門の一部の担当者がチームを組み、将来の相続税の適正課税も含め一体的かつ継続的にグループ単位で情報収集や分析を行う管理体制のことをいいます。この体制は、東京、大阪などの主たる国税局における試用期間を経て、2018年頃から全国の税務署へ展開されています。

その構成内容としては、統括国税実査官(国際担当)部門の職員のうち、課税統括課長が指名した者で『管理部署』を構成します。PTは、その管理部署や国税局の個人課税課、資産課税課、法人課税課、消費税課、課税総括課等の職員から、課税総括課長が指名した者で構成され、指揮・命令も課税総括課長が行っているようです。

現在の人員は全国で230名前後だそうです。

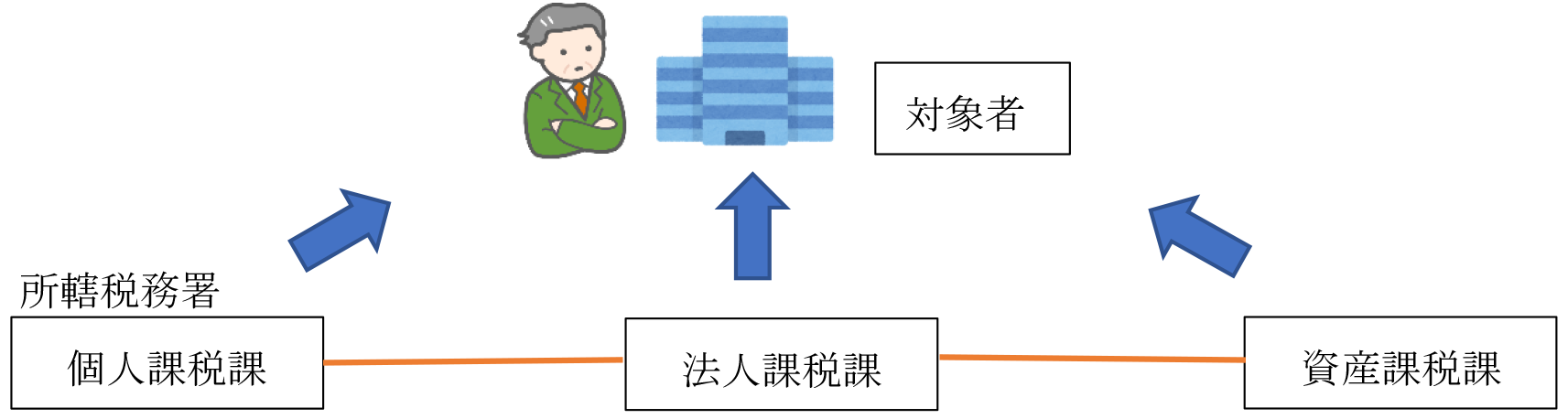

◆富裕層PTの対象者以外の場合(イメージ)

部門ごとに個人・法人の情報を管理し、調査事案ごとに必要に応じて連携体制をとる。

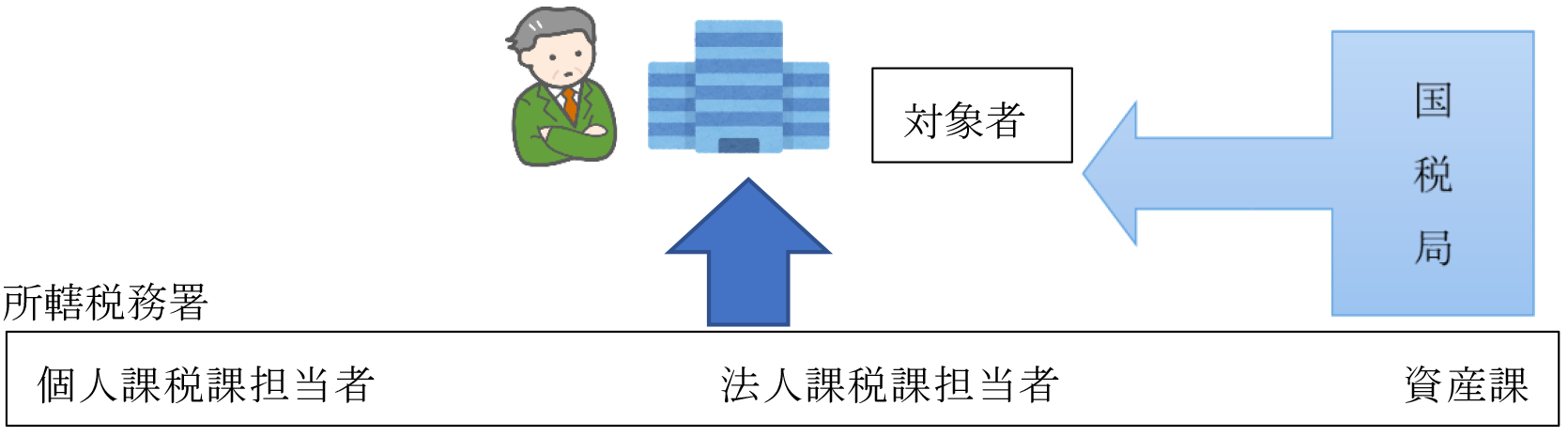

◆富裕層PTの対象者の場合(イメージ)

各部門の一部の担当者が、あらかじめチームを組んで対象者である個人やその関係法人等の情報を一体的に管理するほか、調査事案を自ら組成して調査に取り組むこともある。

2.富裕層PTの対象者は

ここで気になってくるのが、どのような方が対象者となるかですが、課税庁側では、管理部署が、①形式基準と②実質基準を設けており、①又は②のいずれかの基準に該当すると管理対象者として選定されると言われていますが、その資産額などの明確な規定は明らかになっておりません。そこで、現在の税制などを考えて基準を推測したいと思います。

(1)形式基準=見込保有資産総額が特に大きい者

①一般的な富裕層のイメージ

2020.12.21に株式会社野村総合研究所が発表した資料から抜粋させていただきますと、

◆富 裕 層:世帯の純金融資産保有額が1億円以上5億円未満(124万世帯)

◆超富裕層:世帯の純金融資産保有額が5億円以上(8.7万世帯)

と、あります。したがって、まず1億円以上の方が対象として考えられます。

次に、税制においては、財産(債務)の状況を報告する義務が次の2つに該当する場合に定められています。

②財産債務調書の提出義務者

個人において、その年の合計所得金額が2,000万円を超え、3億円以上の財産または1億円以上の有価証券等を保有する者

③国外財産調書の提出義務者

個人において、その年末において、財産額合計で5,000万円を超える国外財産を保有する者

以上のようなことから形式基準を推測すると、

◆個人で、金融資産が1億円以上保有

◆個人で、不動産など金融資産以外の資産を含めて総資産が3億円以上保有

◆個人で、海外資産5,000万円を超えて保有

◆経常的に所得が高い

つまり、世間一般的に言われる超富裕層はもとより、富裕層のなかで、不動産などの資産状況や毎年の所得(個人・法人)の状況からみて選別していると考えられます。

そして、この基準に加えて実質的な判断により次のような方も対象とみられているようです。

(2)実質基準

上記の(1)の形式基準には該当しない者のうち、一定規模以上の資産を保有し、かつ、国際的租税回避行為その他の富裕層固有の問題(例えば、申告書の提出内容から、毎年一定額の贈与税等を負担して節税対策を実施している者)が想定され、重点管理富裕層として特に指定する必要があると認められる者。

3.実際の動き

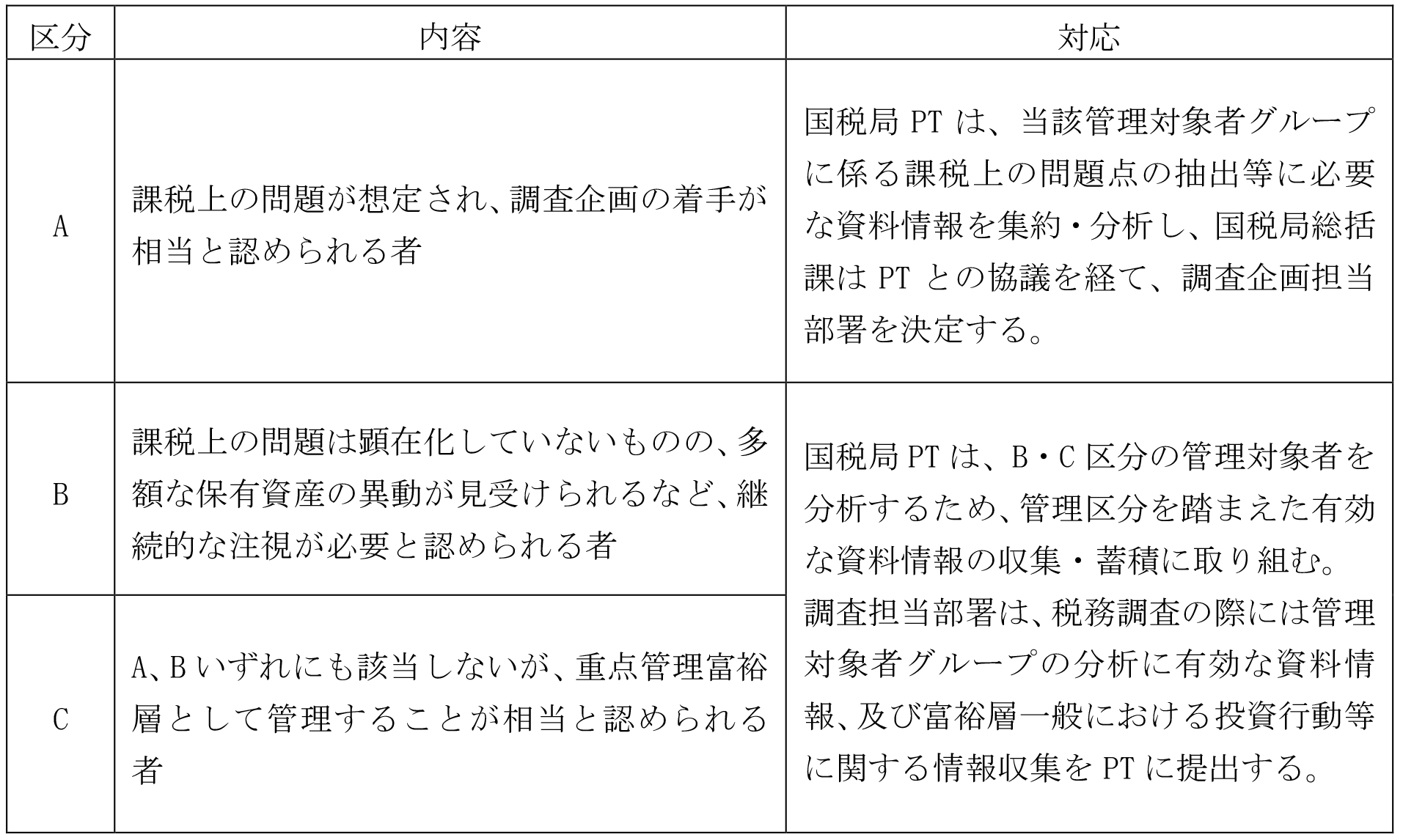

では、2.に基づき対象者となった場合には、どのような管理体制となるのでしょうか。実務的には対象者を次の3つに区分して、情報収集等を行っているようです。

【管理対象者の区分】

※2(2)及び3については『個通 重点管理富裕層に係る管理等の試行について(指示) 平成27年6月29日課総4-4ほか4課共同 国税庁長官』【情報公開法第9条第1項による開示情報】TAINSより抜粋・作成

以上のように、富裕層を取り巻く税制における環境は、情報収集整理という実務的な側面からも大きく変わってきています。国税庁から年度ごとに報告される、所得税や消費税の調査実績についても一般的な調査実績の報告のほかに、『富裕層対する調査状況』という別枠での報告もされています。

※令和元年事務年度 所得税及び消費税調査等の状況(国税庁)

https://www.nta.go.jp/information/release/kokuzeicho/2020/shotoku_shohi/pdf/shotoku_shohi.pdf

また、富裕層PTをテーマとした納税者への啓蒙的な映像資料も掲げられています。

※国際課税に関する取り組みの現状と今後の方向~富裕層PTの展開~(国税庁)

https://www.nta.go.jp/publication/webtaxtv/201712_a/webtaxtv_wn.html

上記いずれの資料、映像ともに国税庁が作成しているものです。

(文責:税理士法人FP総合研究所)