【No205】「令和4年度厚生労働省税制改正要望及び予算概算要求」について

令和4年度厚生労働省税制改正要望及び予算概算要求につき、昨年度は新型コロナウイルス感染拡大の影響で公表が遅れましたが、今年は例年どおり8月末に公表されました。特に社会福祉、子供・子育て分野においては新型コロナウイルスの影響で厳しい状況に置かれている個人に対し、新たな負担軽減策を設ける新規要望が盛り込まれています。当該改正要望のうち主な税制改正要望及び予算概算要求の概要についてご案内致します。

1.主な税制改正要望

(1)社会福祉

○ 緊急小口資金等の特例貸付に係る非課税措置の創設 〔所得税、個人住民税〕

新型コロナウイルス感染症への対応として実施している緊急小口資金等の特例貸付について、償還時に住民税非課税世帯である場合に償還を免除することができる特例(令和4年度以降適用予定)を設けているが、その償還免除額(債務免除益)について、非課税措置を講じる。

(2)子ども・子育て

○ ひとり親家庭住宅支援資金貸付金に係る非課税措置の創設等〔所得税、国税徴収法、個人住民税、徴収規定〕

自立に向けて意欲的に取り組むひとり親への支援として住居費等の貸付を行う「ひとり親家庭住宅支援資金貸付金」において、一定の条件を満たした場合に免除される返済の債務免除益等について、非課税措置を講じる。

○ 児童福祉制度の見直しに伴う税制上の所要の措置〔所得税、法人税、消費税、登録免許税、個人住民税、法人住民税、事業税、地方消費税等〕

児童福祉制度の在り方について、社会保障審議会において検討を行い、その結果等を踏まえて税制上の所要の措置を講じる。

(3)健康・医療

○ 地域医療構想実現に向けた税制上の優遇措置の拡充〔不動産取得税、固定資産税〕

地域医療構想の実現に向けた取組を推進するため、地域における医療及び介護の総合的な確保の促進に関する法律における認定再編計画に基づき取得した資産について、現行の登録免許税の軽減措置に加え、不動産取得税及び固定資産税を軽減する税制措置を講じる。

○ 基金拠出型医療法人における負担軽減措置の創設〔所得税、相続税、贈与税、個人住民税〕

持分なし医療法人への移行を促進するため、持分の払い戻しが経営に与えるリスクの高い医療法人について、持分あり医療法人から基金拠出型医療法人へ移行する際に発生するみなし配当課税を、基金が払い戻しされるまでの間、納税猶予する等の特例措置を講じる。

○ 感染症有事に備える取組に伴う税制上の所要の措置〔所得税、法人税、消費税、個人住民税、法人住民税、事業税、地方消費税等〕

感染症有事に備える取組について、医療機関への支援等を含め、より実効性のある対策を講じることができるよう検討を行い、この検討結果等を踏まえ税制上の所要の措置を講じる。

○ 社会保険診療報酬に係る事業税非課税措置の存続〔事業税〕

社会保険診療の高い公共性を鑑み、社会保険診療報酬に係る事業税の非課税措置を存続する。

○ 医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続〔事業税〕

医療事業の安定性・継続性を高め、良質かつ適切な医療を効率的に提供する体制の確保に資する医療法人制度を維持するため、医療法人の社会保険診療報酬以外の部分に係る事業税の軽減措置を存続する。

(4)雇用

○ 労働者協同組合法の施行に伴う税制上の所要の措置〔所得税、法人税、印紙税、登録免許税、個人住民税、法人住民税、事業税、固定資産税、事業所税、都市計画税〕

令和2年12月に公布された労働者協同組合法(令和2年法律第78号)が公布後2年以内に施行されることに伴い、労働者協同組合及び労働者協同組合連合会に係る税制上の所要の措置を講じる。

(5)生活衛生

○ 交際費課税の特例措置の延長〔法人税、法人住民税、事業税〕

飲食費の50%を損金算入できる特例措置(中小企業・大企業(資本金の額等が100億円以下))及び交際費(飲食費や贈答品の費用等)を800万円までは全額損金算入できる特例措置(中小企業のみ)について、その適用期限を2年延長する。

2.予算概算要求の概要

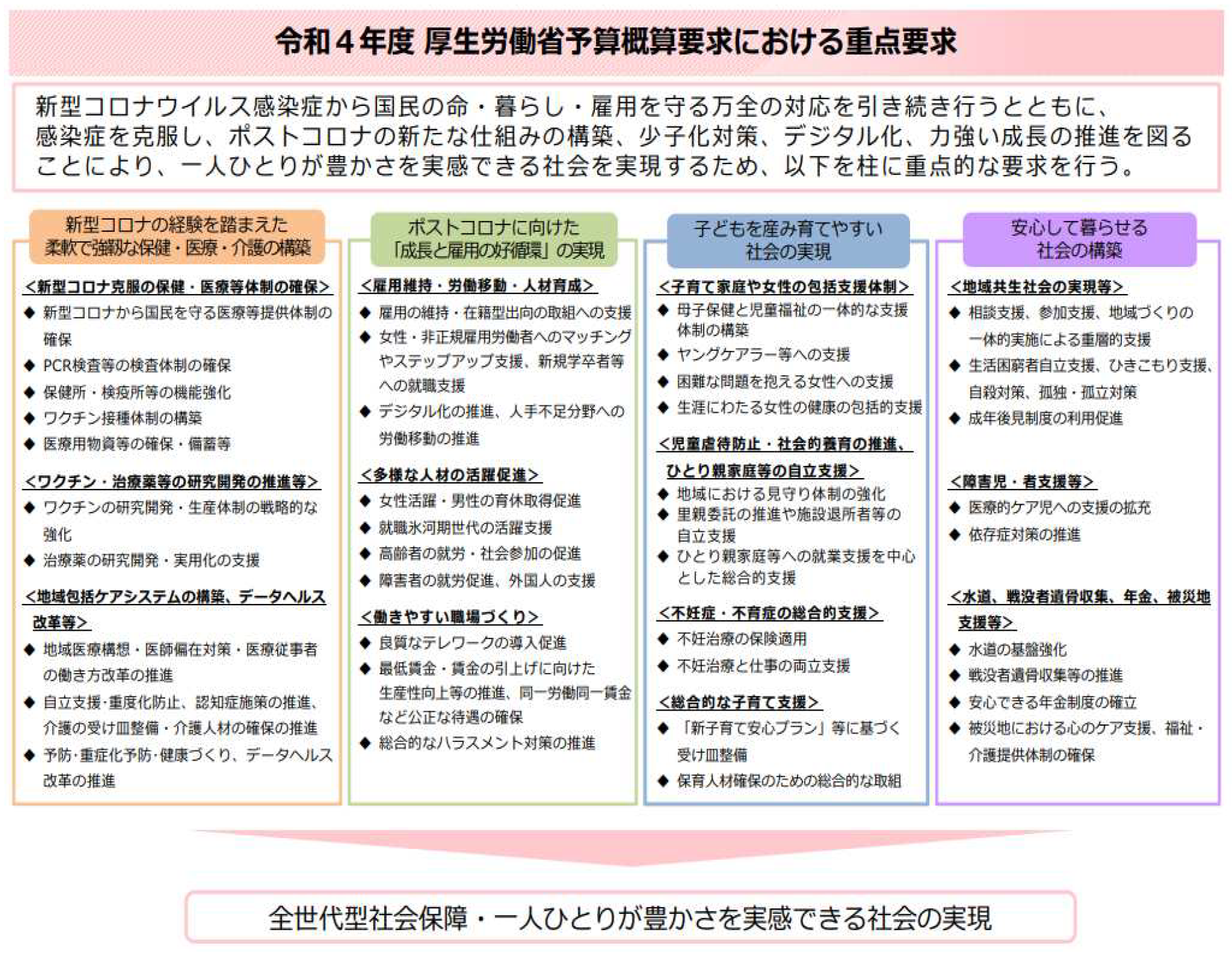

令和4年度厚生労働省予算概算要求の一般会計における総額は33兆9,450億円に達し、年金・医療等に係る経費の高齢化等に伴う増加額は6,600億円、新たな成長推進枠として2,228億円を要求しました。

新型コロナウイルス感染症から国⺠の命・暮らし・雇⽤を守る万全の対応を引き続き⾏うとともに、感染症を克服し、ポストコロナの新たな仕組みの構築、少⼦化対策、デジタル化、⼒強い成⻑の推進を図ることにより、⼀⼈ひとりが豊かさを実感できる社会を実現するため下図の4本柱を重点的に要求していく方針です。

(文責:税理士法人FP総合研究所)