【No206】「令和3年分の年末調整に関する改正」について

令和3年分の年末調整から適用となる変更点が、国税庁ホームページ「令和3年4月1日源泉所得税の改正のあらまし」に公表されています。

そこで、令和3年分の年末調整に関わる変更点について解説します。

1.令和3年分の年末調整に関わる変更点

(1)税務関連資料への押印義務廃止

「令和2年分給与所得者の扶養控除等(異動)申告書」は従業員が押印する必要がありました。しかし、令和3年4月1日より押印義務が廃止され、押印スペースのない「令和3年分給与所得者の扶養控除等(異動)申告書」が国税庁ホームページに公開されています。

※令和4年分給与所得者の扶養控除等(異動)申告書の確定版については令和3年9月頃の掲載を予定しています。

国税庁「変更を予定している年末調整関係書類(事前の情報提供)」より参照

(2)年末調整関係書類を電磁的方法(電子データ等)で提出した場合の税務署長の承認を廃止

令和2年分までは従業員から年末調整申告書を電子データで回収する場合、下記申告書について事前に所轄の税務署長に「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を提出し承認を受ける必要がありました。しかし令和3年分の年末調整より税務署への事前承認が不要と改正されました。この改正により年末調整の電子化が推進されたといえます。

①給与所得の扶養控除等申告書

②従たる給与についての扶養控除等申告書

③給与所得者の配偶者控除等申告書

④給与所得者の基礎控除申告書

⑤給与所得者の保険料控除申告書

⑥給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書

⑦所得金額調整控除申告書

⑧退職所得の受給に関する申告書

⑨公的年金等の受給者の扶養親族等申告書

国税庁「源泉所得税の改正のあらまし」より引用

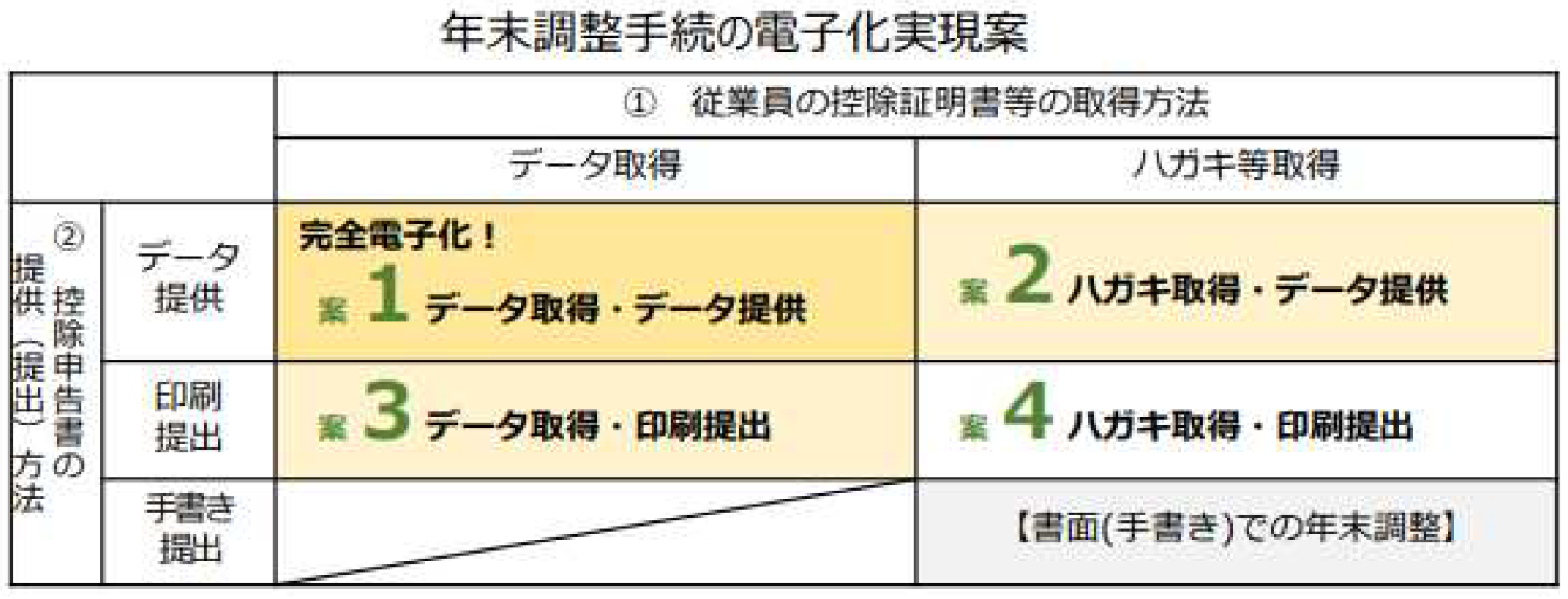

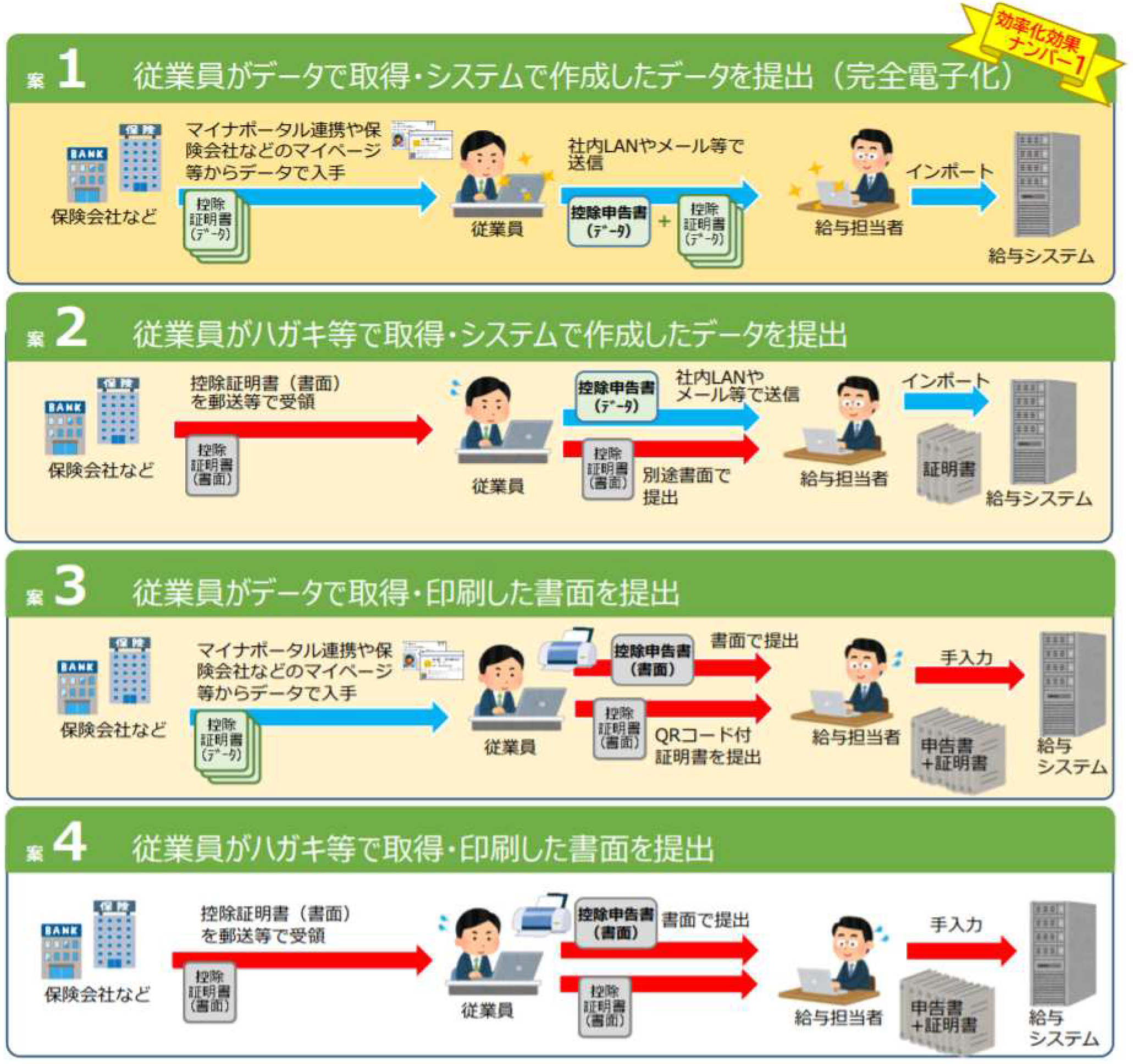

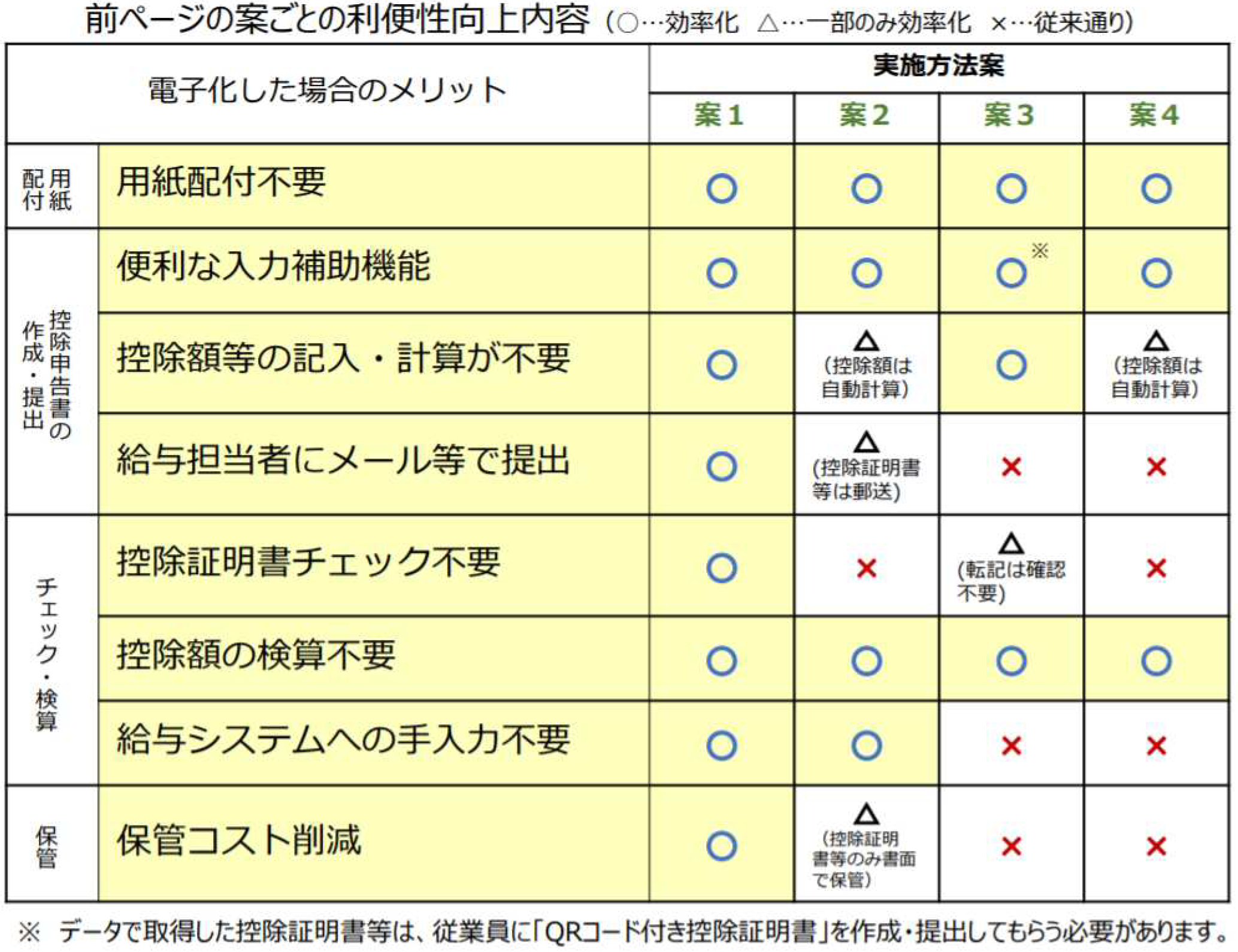

2.年末調整の電子化

令和2年分の年末調整から、従来はハガキ等で送付されていた控除証明書等についてデータで取得することが可能となりました。年末調整を完全に電子化するのか、それとも一部を電子化するのかにより年末調整は以下のように変わります。

国税庁「年末調整手続きの電子化に関するパンフレットについて(勤務先向け1~実施方法検討編~)」

3.今後について

医業経営FPNews【No.164】でも触れましたように、年末調整を電子化する際に医療機関、従業員側で事前に準備が必要となります。

しかし、1.(1)、(2)に記載しているように、年末調整に係る事務負担の減少や手続の電子化は引き続き推進されることが考えられます。

上記図から分かるように、年末調整の手続をすべて電子化する必要はありません。年末調整を電子化することによるメリット、デメリットを検討し、それぞれの医療機関に合った環境を整備するのはいかがでしょうか。

(文責:税理士法人FP総合研究所)