【No207】データでみるふるさと納税について

お彼岸も過ぎ年末まであと3か月と少しとなってきました。今の時期からお客様との話題や質問にあがるのが今回のテーマの『ふるさと納税』についてになります。今回は、令和3年7月30日に総務省が発表したふるさと納税に関する現況調査結果の資料をもとに注意点等を解説します。

ただ、本来の寄附の意味からすると、寄附する金額をメリットとデメリットを考えて行うのは不粋なことかもしれませんが、税金を少しでも自身の考えに合う場所で、合う使い方をして欲しい場合には直接意思表示ができる制度でもあります。

1.ふるさと納税とは

まずは今更ではありますが、ふるさと納税について整理したいと思います。

ふるさと納税とは、2008年から導入された制度で、ご自身が選択した自治体に寄附(ふるさと納税)を行った場合に、寄附額の2,000円を超える部分について、所得税と住民税から原則として全額控除(一定の上限額あり)される制度です。そして、各自治体が多くの寄附金を集めるために謝礼としての特産品を送付することとなりました。

シンプルに考えると、2,000円の負担で各自治体の産地直送品というおまけ(2019年からは、返礼品は寄附額の3割以下とし、地場産品に限るとなりました)がもらえる制度となります。さらに、そのふるさと納税をクレジットカード決済でき、カード会社のポイント等に還元できるようになっています。

ちなみに、ふるさと納税の上限額等(有効に使える寄附額)を計算する際のシミュレーターは、楽天市場の下記サイトがよいと思います(株式譲渡や不動産譲渡、他の所得も区分して入力できます。)。

https://event.rakuten.co.jp/furusato/mypage/deduction-details/

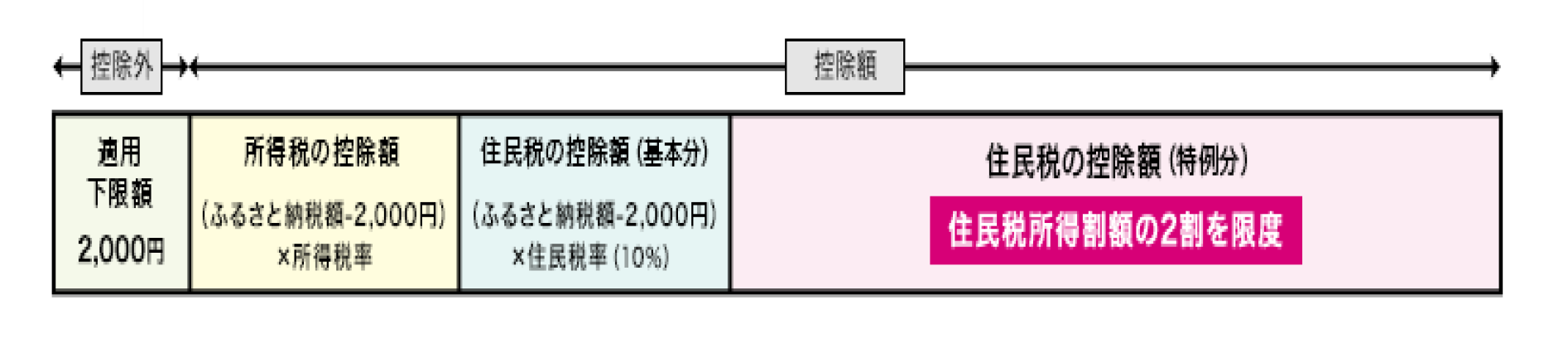

2.控除をうけるために

原則として、ふるさと納税を行った翌年に確定申告を行う必要があります。

ただし、2015年4月1日から、通常は確定申告の不要な給与所得者等は、ふるさと納税先の自治体数が5団体以内である場合に限り、ふるさと納税を行った各自治体に申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」が始まっています。

3.返礼品は一時所得

注意点としては、ふるさと納税による返礼品は、所得税の課税対象となります。その根拠としては、ふるさと納税の謝礼として受ける返礼品に係る経済的利益については、所得税法第9条(非課税所得)に規定する非課税所得のいずれにも該当せず、また、地方公共団体は法人とされていますので(地方自治法第2条第1項)、法人からの贈与により取得するものと考えられます。そして法人からの贈与による取得は、所得税法第34条(一時所得)に該当します。

なお、一時所得の計算においては、50万円の特別控除があるため、その返礼品の額が50万円以下であれば問題はありません。

では、その返礼品が50万円を超えるかどうかを考えると、全てが当てはまるわけではありませんが、返礼品は寄附額の3割以下とする基準から、寄附額500,000円÷30%=1,666,666円が1つのデッドラインとなります。この金額から考えると一般的には対象となる方は少ないと思いますが、多額の所得があり最大限にふるさと納税を活用したいと考える場合には注意が必要です。

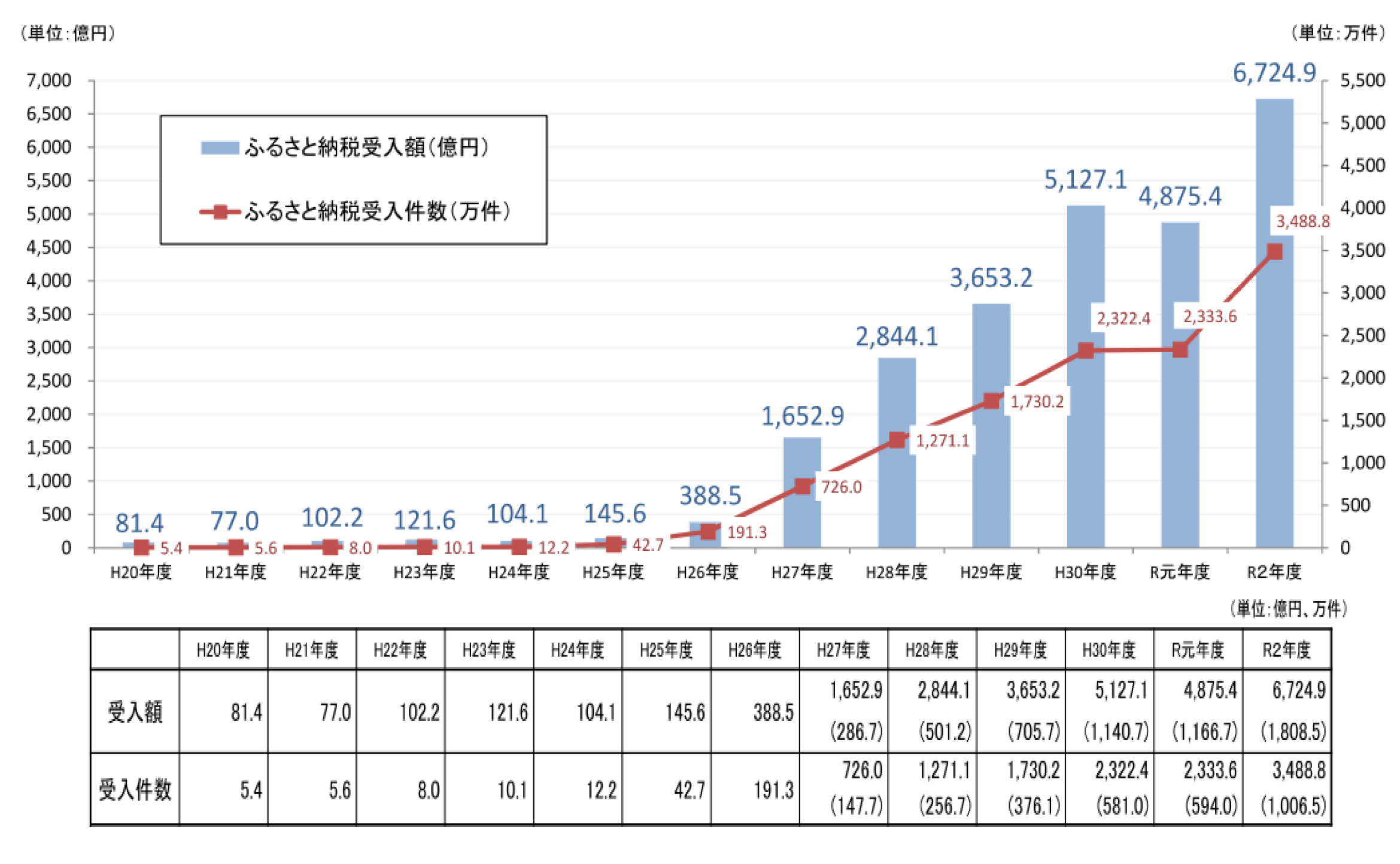

4.ふるさと納税の現状(ここからの資料出典は総務省)

https://www.soumu.go.jp/menu_news/s-news/01zeimu04_02000101.html

メディア等でふるさと納税をテーマとする話題が多くとりあげられ、返礼品の競争が激化しだしたころ(グラフでは平成26年~平成27年頃)から顕著に増加しています。

また、平成30年と令和元年は、寄附額に占める返礼率が3割以下と規制される直前と直後での数値の変化がでており、これも非常にわかりやすい結果となっています。

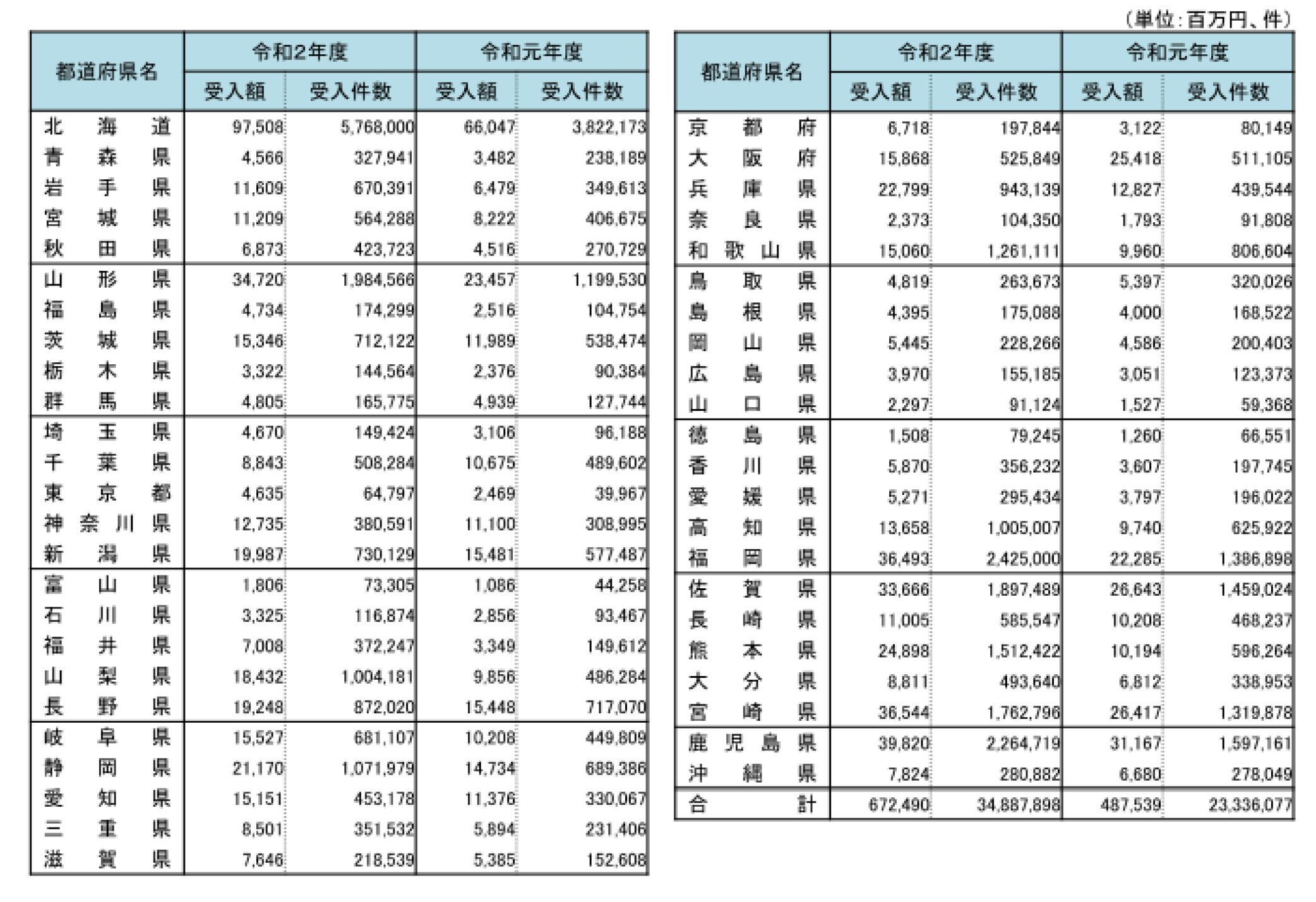

5.ふるさと納税の受入額及び受入件数(都道府県別)

当然ながら、返礼品が魅力的といわれている都道府県における受入額が多くなっています。

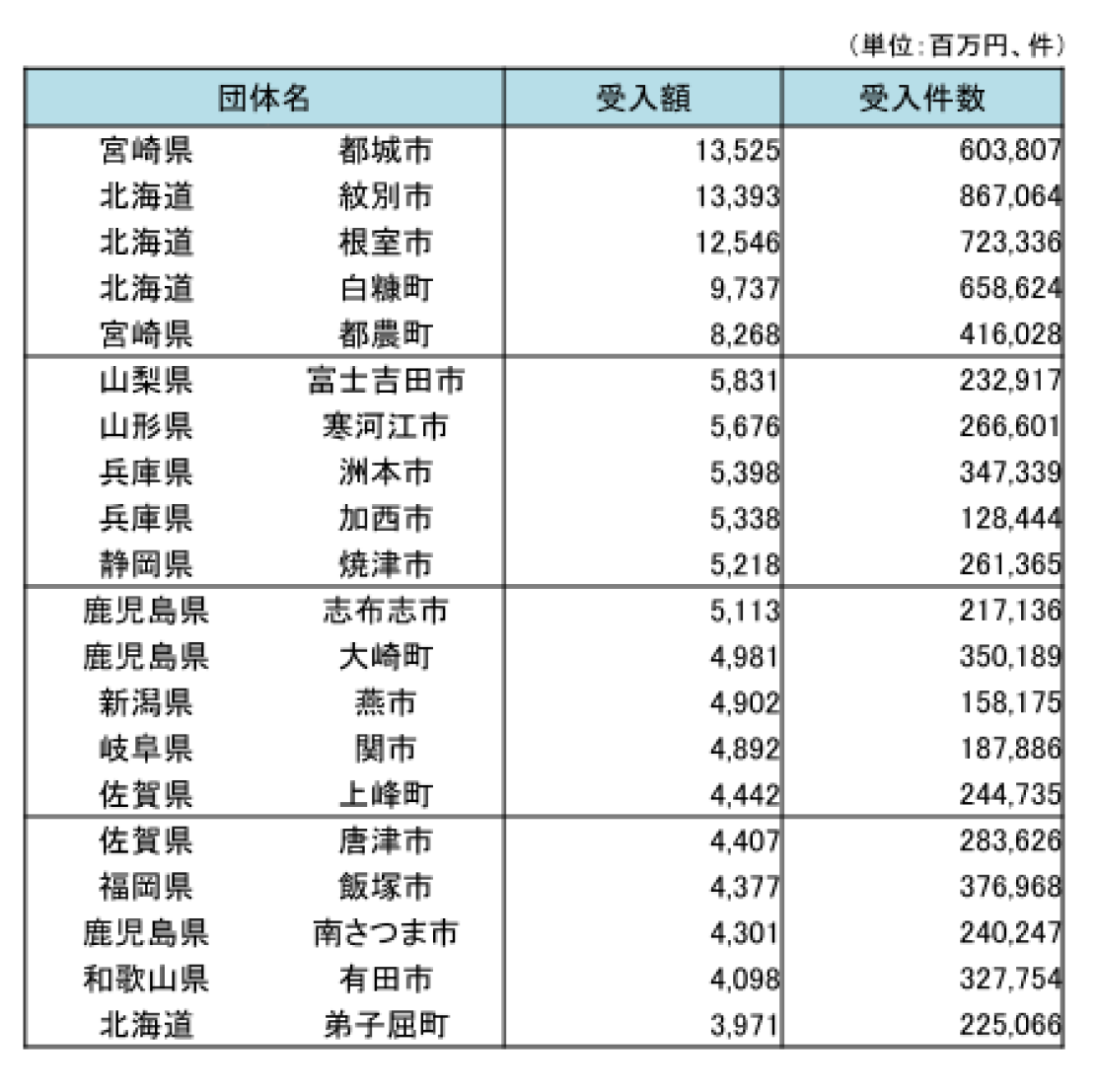

6.令和2年度におけるふるさと納税受入額の多い20団体

ちなみにトップ3の返礼品は・・・

1位.宮崎県 都城市

・都城産豚「高城の里」

・霧島酒造の焼酎 など

2位.北海道 紋別市

・カニ、いくら等の海鮮

3位.北海道 根室市

・カニ、ほたて等の海鮮

・米、乳製品

定番のお肉や海鮮というものが多いようですが、最近はビール、卵、米を定期便で送付する自治体も多くなっています。

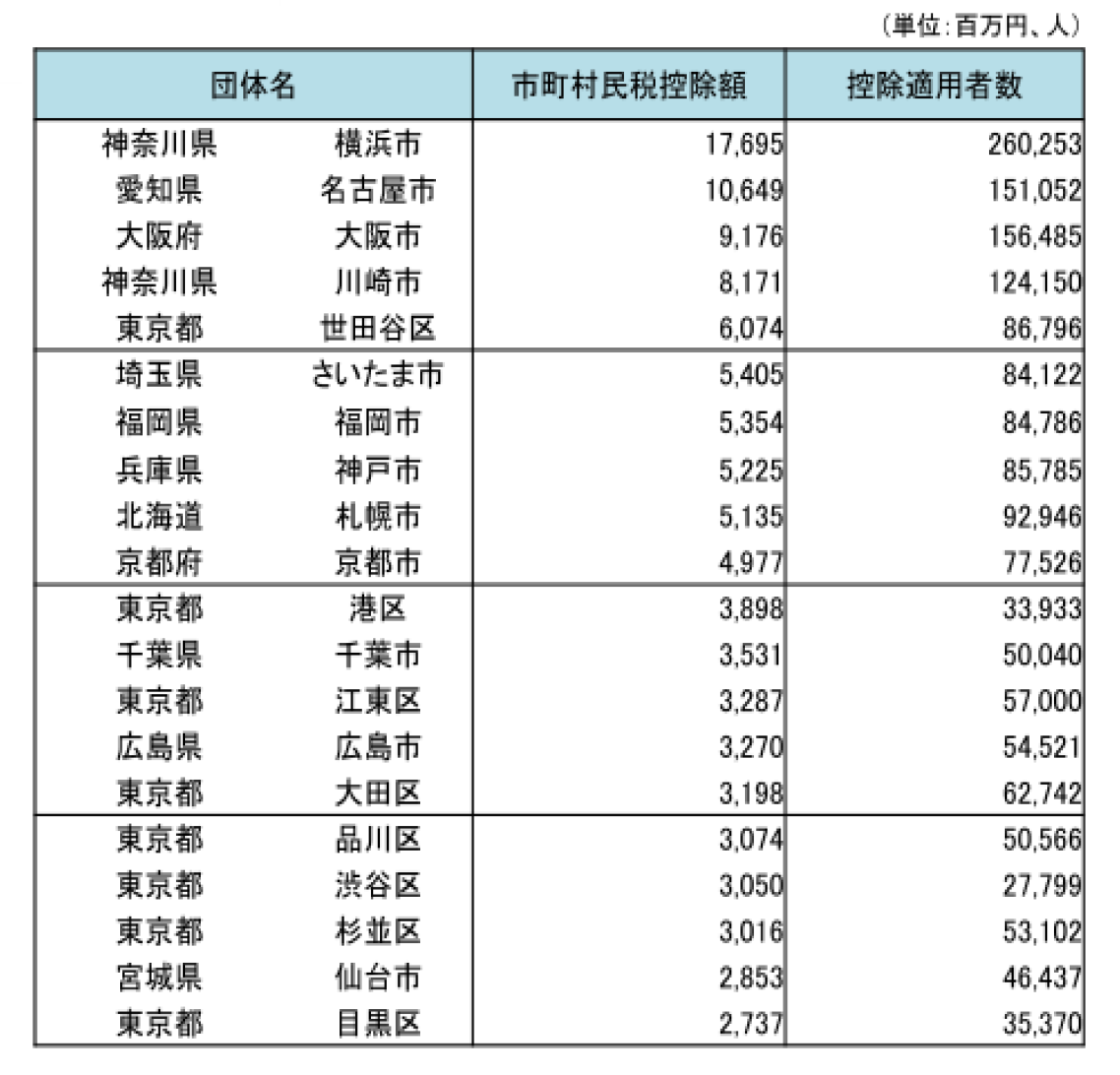

7.令和3年度課税における市町村民税控除額の多い20団体

このデータは、いわゆる当該自治体の住民税が流出した額の多い順となっています。

当然ながら、ふるさと納税のそもそもの趣旨は、格差是正を推進するために、人口過密の都心部から人口過疎の地方へ財源を移転させようという提言をもとに法制化されたものですから目的としては達成できているのではないでしょうか。

また、横浜市が控除額、適用者ともに1位となっていますが、東京都の特別区の1/3がトップ20に入っておりそれを合計すると、優に横浜市を抜いてしまいます。

8.最後に

ふるさと納税については、返礼品をめぐって最初は自治体と自治体の競争激化、そして、それを抑えるための国側からの規制により、国と自治体との裁判という社会問題とまでなっていたのが記憶に新しいと思います。ちなみに、この訴訟を巡っては、去る令和2年6月30日に泉佐野市が逆転勝訴するという最高裁判決もでて、一区切りついた状況にあります。

今後において、このふるさと納税が今の制度のまま、ありつづけるかどうかという問題はありますが、『どれだけの効果があるのか?』というシミュレーションなどを通じて税金に対する意識と知識をもっていただくよい機会だと思います。

皆様も年末のあわただしい時期を前に、あらかじめ候補地選定の作戦を練っておくのもいかがでしょうか。

(文責:税理士法人FP総合研究所)