【No208】ふるさと納税の申告手続簡素化について

令和3年分の確定申告よりふるさと納税(寄附金控除)の申告手続が簡素化されることとなりました。前回のFPNewsでふるさと納税について記載しましたが改めてふるさと納税の制度の概要を含めて説明します。

1.ふるさと納税の概要

ふるさと納税制度とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を超える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限はあります。)自分の生まれ故郷等だけでなく、お世話になった自治体や応援したい自治体など、どの自治体でもふるさと納税の対象となります。詳しい制度の説明につきましては医業経営FPNewsNo.207をご覧ください。

2.申告手続簡素化の概要

寄附金控除の適用を受けるためには、確定申告書にふるさと納税の受領者が発行する寄附ごとの「寄附金の受領書」の添付が必要とされていますが、令和3年の確定申告から、特定寄附金の受領者が地方団体であるとき(ふるさと納税であるとき)は、寄附ごとの「寄附金の受領書」に代えて、特定事業者が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付することで申告が可能となりました。

3.特定事業者とは

「寄附金控除に関する証明書」を発行することができる特定事業者とは、地方公共団体と特定寄附金の仲介に関する契約を締結している者であって、特定寄附金が支出された事実を適正かつ確実に管理することができると認められるものとして国税庁長官が指定した者とされています。

〇国税庁長官が指定した特定事業者の一覧はこちらです。(令和3年9月15日現在)

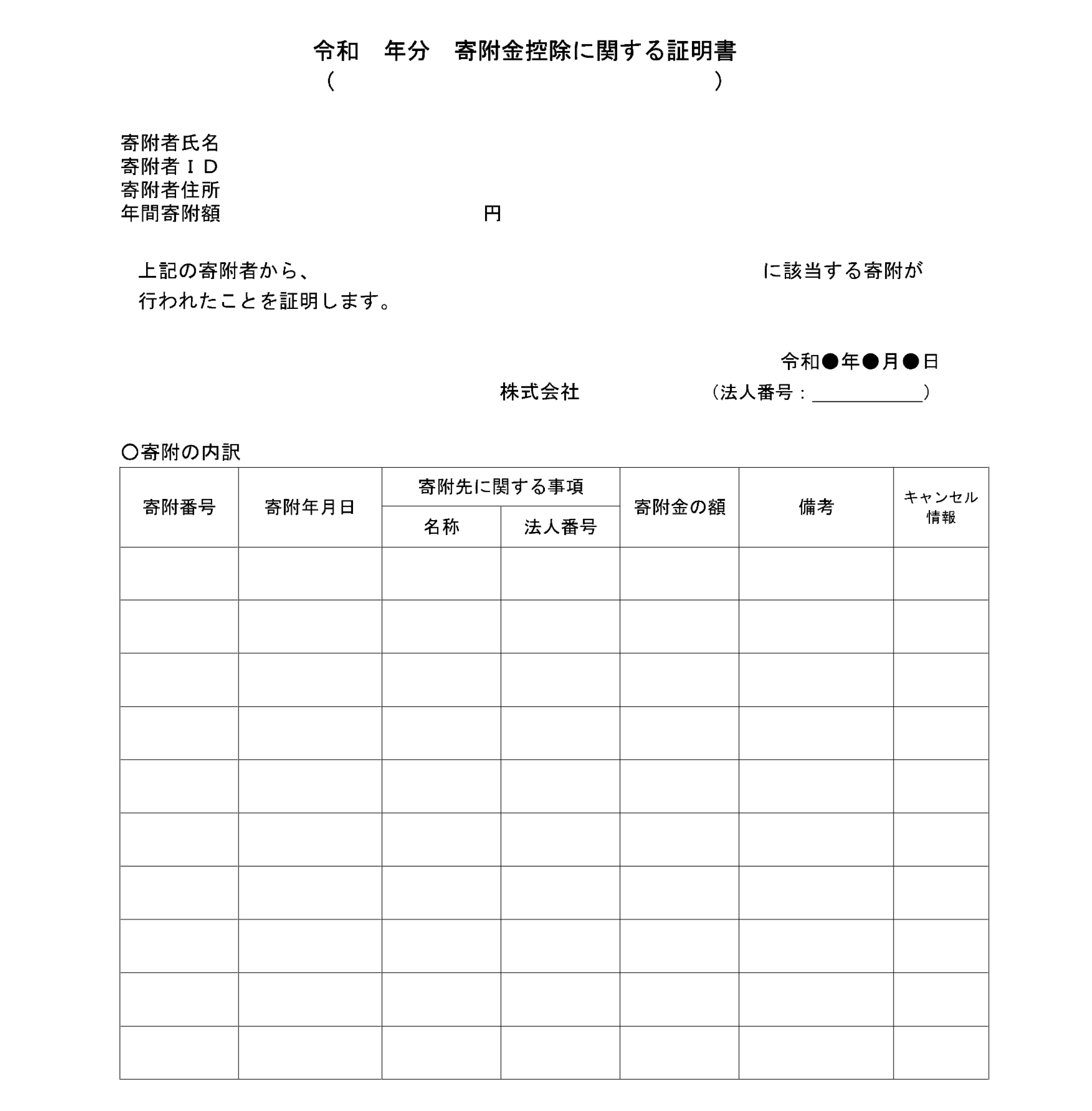

4.特定事業者が発行する寄附金控除に関する証明書の記載事項

特定事業者が発行する「寄附金控除に関する証明書」については、次に掲げる事項を記載する必要があります。

①寄附者の氏名・住所

②その年中に仲介した寄附者の寄附総額(年間総額)

③特定事業者が寄附を管理している番号(寄附番号)

④寄附年月日

⑤寄附先の名称及び法人番号

⑥その他参考となるべき事項

※寄附金控除の証明書の様式はこちらです。

5.寄附金控除に関する証明書の受領方法

特定事業者から発行される寄附金控除に関する証明書について、運営するポータルサイトからの電子データで提供するほか、郵送などの方法で受領することができます。

※電子データで受領する場合、国税庁が指定するファイル形式(XML形式)での発行が必要です。(PDF形式は不可。)

6.寄附金控除に関する証明書を活用した申告方法

寄附金控除に関する証明書の提供を受けた寄附者は、次の方法により確定申告を行うことができます。

・特定事業者のポータルサイトからダウンロードした証明書データをe-Taxを活用して確定申告書に添付して送信する方法

・特定事業者のポータルサイトからダウンロードした証明書データを国税庁が提供するQRコード付証明書等作成システム(こちら)(注)で読み込み、これをプリントアウトした書類を確定申告書に添付して申告する方法

(注)QRコード付証明書等作成システムについては、令和3年10月頃更新し、「寄附金控除に関する証明書」の出力に対応する予定です。

・郵送で交付を受けた証明書を確定申告書に添付して申告する方法

(文責:税理士法人FP総合研究所)