【No223】新型コロナウイルスの影響により従業員が休業した場合の対応について

新型コロナウイルス感染症による新規感染者数が全国的に多くなる中で、医療機関に勤務している従業員が罹患するケースが今後多くなることが予想されます。その場合、罹患した従業員は勤務することが制限され賃金が支給されないことが考えられます。その他に、罹患していない従業員についても、医療機関の方針により勤務を制限されることが考えられます。

このような場合において賃金を補償する制度について、厚生労働省新型コロナウイルスに関するQ&A(企業の方向け)をもとにご案内します。

1.賃金支払いの原則

労働基準法第11条は賃金について、「賃金とは、賃金、給料、手当、賞与その他の名称の如何を問わず、労働の対象として使用者が労働者に支払うすべてのもの」と規定されており、民法第624条(報酬の支払時期)は、「労働者は、その約した労働を終わった後でなければ、報酬を請求することができない。」と規定されております。

上記法律により、一般的に賃金は労働の対価として支払い、労働がない場合には支払わないと解釈されています。

しかし、労働基準法第26条(休業手当)は「使用者の責に帰すべき事由による休業の場合においては、使用者は、休業期間中当該労働者に、その平均賃金の百分の六十以上の手当を支払わなければならない。」と規定されています。

したがって、「使用者の責に帰すべき事由」により従業員を休業させる場合、医療機関は従業員に対し労働がない場合でも賃金を支払う必要があります。

※平均賃金は下記方法により計算した金額を比較し、高い方を平均賃金として採用します。

(1)算定すべき事由の発生した日(賃金締切日がある場合においては、直前の締切日)以前3箇⽉間にその労働者に対し⽀払われた賃⾦の総額を、その期間の総日数(暦日数)で除した⾦額

(2)賃金の一日または全部が日給制、時給制又は出来高払い制その他の請負制の場合で労働⽇数が少ない労働者については、賃⾦の総額を暦⽇数で除したときには平均賃⾦が著しく低くなるおそれがありますので「賃⾦の総額をその期間中の労働日数で除した⾦額の100分の60」

「滋賀労働局 労働基準法26条で定められた休業手当の計算について」より引用

※なお、民法第536条第2項における「債権者の責めに帰すべき事由」により従業員を休業させた場合には賃金の全額の支払義務が生じますが、新型コロナウイルスに関連して休業させる場合に「債権者の責めに帰すべき事由」に該当するか否かについては本稿では触れません。

2.「使用者の責に帰すべき事由」とは

1.で上述したとおり、休業手当を支払う義務があるかどうかは「使用者の責に帰すべき事由」に該当するか否かにより判断されることとなります。

ここにいう、「使用者の責に帰すべき事由」とは不可抗力により休業させる場合を含まないとされています。

不可抗力による休業とは、下記要件をいずれも満たす場合を指します。

・その原因が事業の外部により発生した事故であること。

・事業主が通常の経営者として最大の注意を尽くしてもなお避けられることができない事故であること。

「厚生労働省 新型コロナウイルスに関連した労働者の休業に際しての注意事項について」より参照

3.新型コロナウイルスと「使用者の責に帰すべき事由」の関係

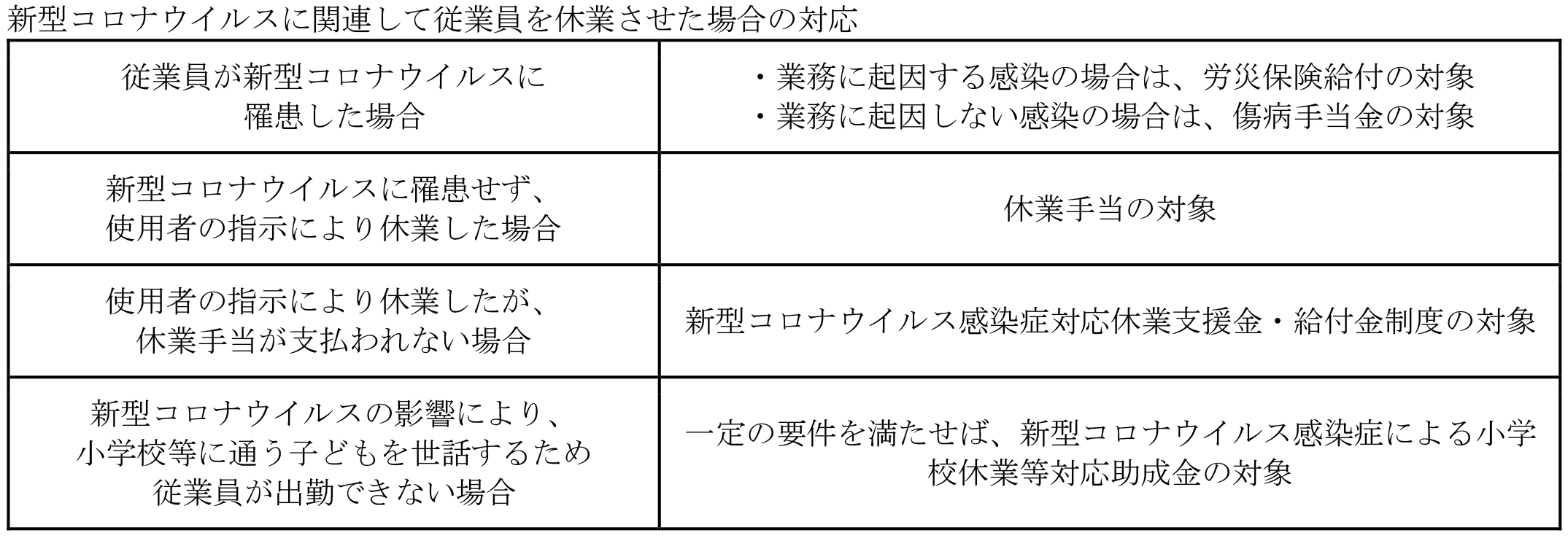

(1)新型コロナウイルスに関連して従業員を休業させる場合

新型コロナウイルスに関連し、罹患していない従業員を休業させる場合には、諸事情を考慮し個別事案ごとに勘案するべきとしたうえで、「使用者の責に帰すべき事由」による休業の場合は、休業手当を支払う必要があります。

「厚生労働省 新型コロナウイルスに関するQ&A(企業の方向け) 4-問1」より参照

(2)新型コロナウイルスに罹患し休業させる場合

新型コロナウイルスに罹患し、都道府県知事が行う就業制限に従い、従業員が休業した場合は「使用者の責に帰すべき事由」に該当しないとされるため、休業手当を支払う必要はありません。

「厚生労働省 新型コロナウイルスに関するQ&A(企業の方向け) 4-問2」より参照

「感染症の予防及び感染症の患者に対する医療に関する法律第18条(就業制限)2項」より参照

(3)感染が疑われる従業員を休業させる場合

「新型コロナウイルスに関するQ&A(一般の方向け)1-問5」に従い、「受診・相談センター」に相談し勤務継続が可能である従業員を使用者の自己判断で休業させる場合には「使用者の責に帰すべき事由」による休業と判断され、休業手当を支払う必要があります。

※なお、発熱等の症状があり従業員が自主的に休業する場合には休業手当を支払う必要はありません。

「厚生労働省 新型コロナウイルスに関するQ&A(企業の方向け) 4-問3、問4」より参照

4.新型コロナウイルスに罹患した場合の賃金の補償

3.で上述したとおり、「使用者の責に帰すべき事由」により休業させる場合には休業手当を支払う必要がありますが、「使用者の責に帰すべき事由」による休業に該当しない(=新型コロナウイルスに罹患し休業した場合)には休業手当を支払う必要はありません。

その場合の賃金については、下記制度を利用することにより補償される場合があります。

(1)労災保険給付の対象となる場合

業務に起因して感染したものであると認められる場合には労災保険給付の対象となります。医療従事者や介護従事者が感染した場合には、労働基準監督署による個別の事案ごとに調査し、業務外で感染したことが明らかである場合を除き原則として労災保険給付の対象となります。

「厚生労働省 新型コロナウイルスに関するQ&A(労働者の方向け) 5-問2、問3」より参照

(2)労災保険給付の対象とならない場合

業務に起因して感染したと認められない場合(プライベート、家族内感染)の場合には、労災保険給付の対象外となります。

その場合、各従業員が加入している健康保険の保険者から傷病手当金が支給される場合があります。

①国民健康保険

市町村国保に加入している従業員が新型コロナウイルスに罹患し、一定の要件を満たすと、各保険者から傷病手当金が支給されます。

・「大阪市ホームページ」「国民健康保険後期高齢者医療制度にご加入の市民の皆様へ」

・「京都市ホームページ」「京都市国民健康保険の傷病手当金について」

・東京都

「目黒区ホームページ」「よくある質問(FAQ)(世帯主・被保険者向け)」

②協会けんぽ

協会けんぽに加入している被保険者が新型コロナウイルスに罹患し、一定の要件を満たすと保険者から傷病手当金が支給されます。

③医師国保

医師国保に加入している従業員が罹患した場合、一定の要件を満たすと傷病手当金が支給されます。

・「大阪府医師国民健康保険組合」「大阪府医師国民健康保険組合からのお知らせ」

・「京都府医師国民健康保険組合」「新型コロナウイルス感染症特別傷病手当金及び特別傷病見舞金支給一覧」

・「兵庫県医師国民健康保険組合」「新型コロナウイルス感染症に係る傷病手当金の支給について」

・「東京都医師国民健康保険組合」「傷病手当金の支給要件等(被用者の方)」

※申請方法、支給対象期間、申請書類は各保険者により異なるため、申請を検討している方は各保険者にご確認下さい。

5.助成制度

2.で上述したとおり、「使用者の責に帰すべき事由」により休業させる場合は、休業手当を支給する必要があります。しかし、事業主や法人の都合で休業手当を支給されないことがあります。

その場合は、新型コロナウイルス感染症対応休業支援金・給付金制度を利用できる場合があります。

新型コロナウイルスに関する影響を受けた子どもを世話するために、有給(賃金全額支給)の休暇(労働基準法上の年次有給休暇を除く)を取得させた使用者は当該助成金を申請することができます。

(3)雇用調整助成金

新型コロナウイルス感染症の影響を受けている使用者が、「使用者の責に帰すべき事由」により従業員を休業させ、休業手当を支給した場合、一定の要件を満たすことで当該休業手当に対して雇用調整助成金を申請できます。

※これらの制度の利用を検討される方は、申請内容等の制度の詳細をご確認ください。

※(1)は従業員に対して補償される制度、(2)(3)は使用者に対して補償される制度

6.使用者としての対応

従業員にとって、休業したことによる賃金の減少は生活に直結する問題であり重要な事項となります。

また、上記3.4.により従業員を休業させる場合の賃金の補償は全額ではありません。

従って、使用者は、3.から5.の内容を従業員に説明し、かつ、年次有給休暇を使用できることをアナウンスする必要があります。

※なお、年次有給休暇の取得は従業員の権利であり、正当な理由なく使用者が取得を強制することはできません。

また、1.で上述したとおり休業手当は平均賃金の60%以上を支払うことが労働基準法で定められています。

つまり、休業手当は100%支給することもできます。そのため、従業員に安心して休息してもらうために休業手当を支給し、5.(3)の雇用調整助成金を申請し、一定の要件を満たせば助成金として受け取ることができるため、このような制度を利用するのはいかがでしょうか。

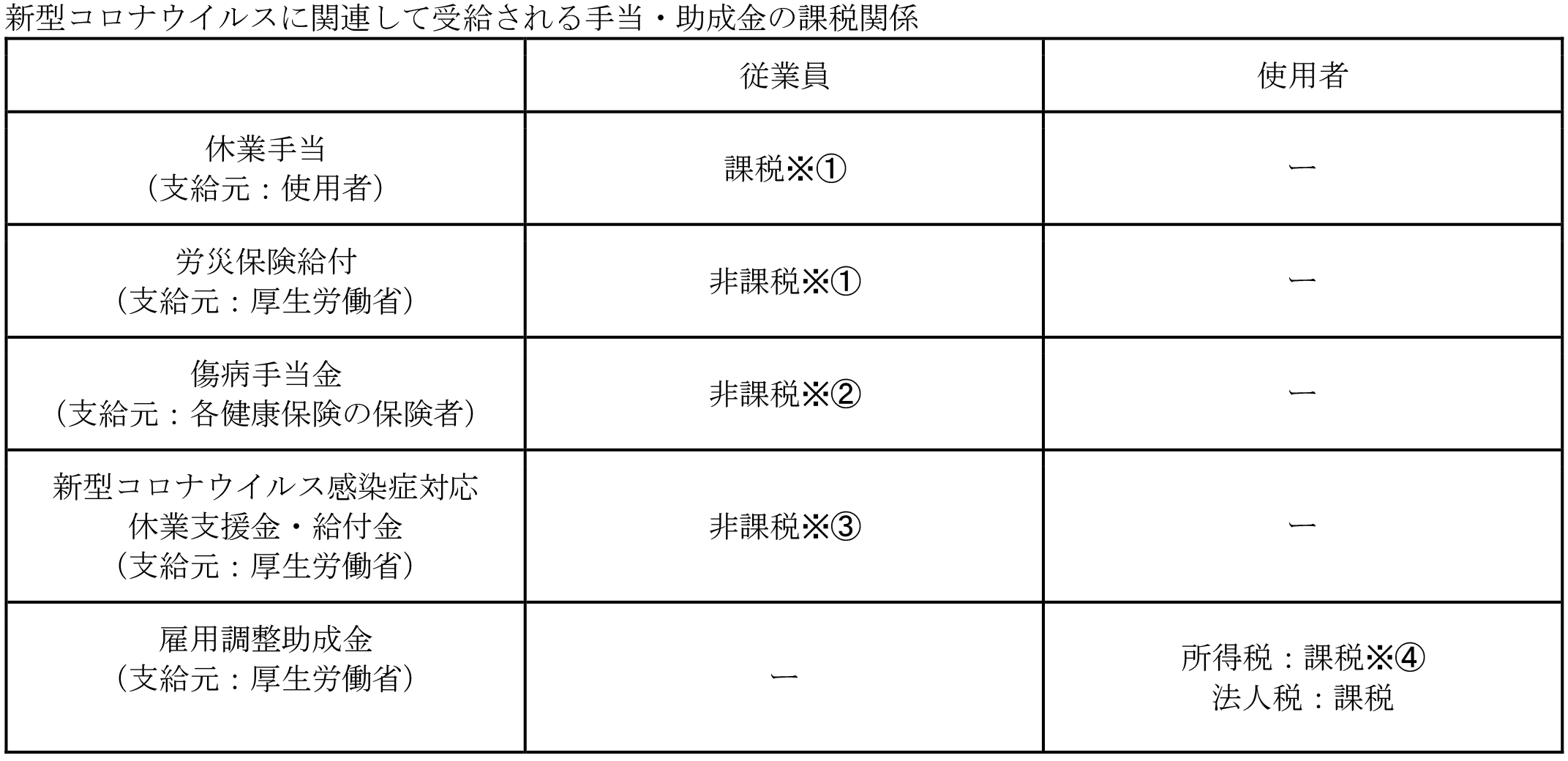

7.課税関係

所得税は、納税義務者に帰属するすべての所得に対して課税することを原則としています。しかし、次のいずれかに該当することから所得税を課さないものがあります。

・所得税法の規定により非課税とされるもの

・助成金の根拠法抵当の規定により非課税とされるもの

「国税庁 No.2011 課税される所得と非課税所得」より参照

そこで、本稿でご案内した手当・助成金の課税関係について整理します。

※①「国税庁 No.1905 労働基準法の休業手当等の課税関係」より参照

※③「厚生労働省 新型コロナウイルス感染症対応休業支援金・給付金18項」より参照

※③「新型コロナウイルス感染症等の影響に対応するための雇用保険法の臨時特例等に関する法律第7条」より参照

※④「経済産業省 新型コロナウイルス感染症の影響に伴い、国や地方公共団体から個人に対して支給された助成金の課税関係」より参照

(文責:税理士法人FP総合研究所)