【No248】「キャッシュレス決済による給与の支払い」について

令和4年9月13日に厚生労働省より「第178回 労働政策審議会労働条件分科会」で取り上げられたデジタル給与払いに関する制度設計案が公表されました。これが実現すれば、企業が給与の振込みを行う際に、銀行口座を介さず従業員のスマートフォンなどに登録されている決済アプリや電子マネーに直接振り込むことが可能となります。

そこで、本稿では、デジタル給与払いの基本的な制度についてご案内いたします。

1.デジタル給与払い

賃金の支払について、労働基準法第24条第1項に「賃金は、通貨で、直接労働者に、その全額を支払わなければならない」と規定され、また、同条第2項において「賃金は、月一回以上、一定の期日を定めて支払わなければならない」と規定されております。

そのため、原則として賃金は現金を用いて月一回以上、一定の期日を設けて全額を支払う必要がありますが、同条1項ただし書きにより労働者の同意がある場合は、賃金を現金以外のもので支払うことは労働基準法に違反しません。デジタル給与払いにより賃金を支払うことが認められれば、銀行振込と同様に例外的な処置として扱われることになります。

厚生労働省「資金移動業者の口座への賃金支払について課題の整理⑦」2頁、35頁を参照

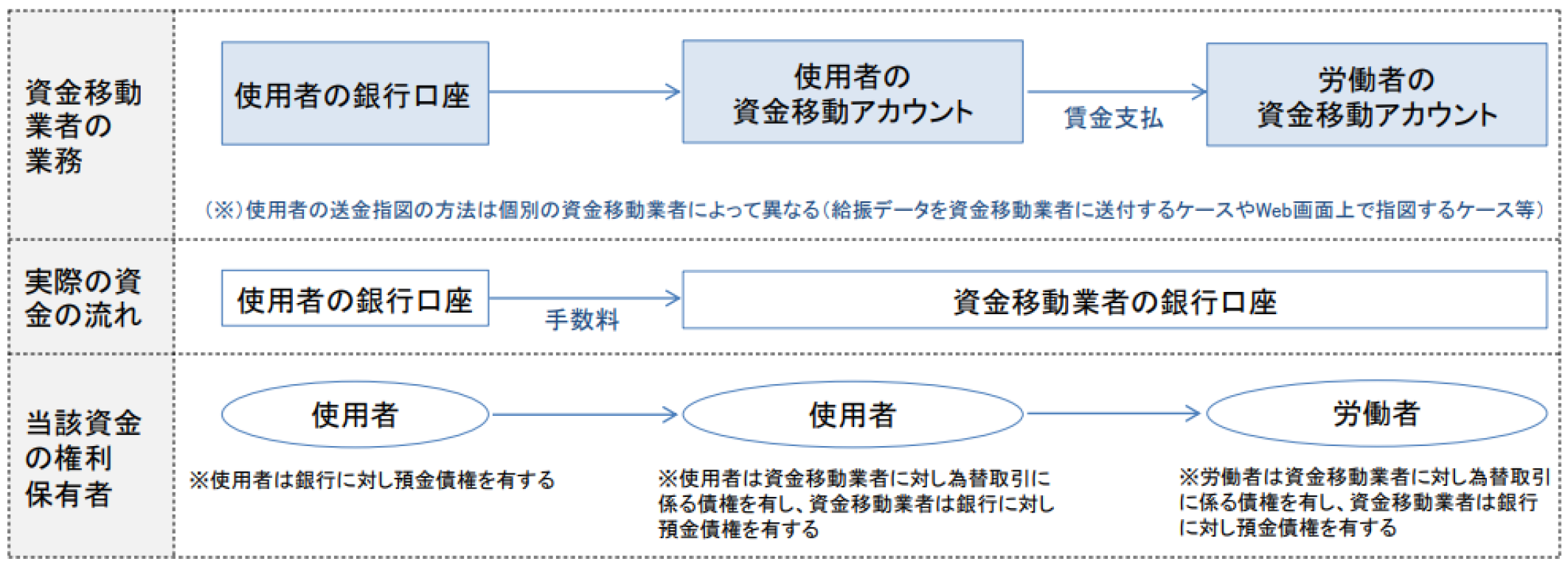

2.デジタル給与払いの仕組み

デジタル給与払いを行う際の実際の流れは、使用者(事業主)自身の資金移動アカウントから従業員の資金移動アカウントへ賃金を支払うことで、銀行を介さずに従業員へ直接送金されることとなります。

従来の銀行振込の場合、従業員が受け取るまでの間に銀行を介するため、使用者が銀行窓口やATMに行き、または、インターネットバンキングで従業員の口座番号等の入力するなどの労力が掛かり、その際に手数料を負担します。従業員側にとっても、現金を引き出すために銀行やATMに行く必要がありました。

厚生労働省「資金移動業者の口座への賃金支払について課題の整理⑦」38頁より引用

3.従業員側のメリット

(1)普段よりキャッシュレス決済を利用している場合、資金移動アカウントへのチャージの手間を省くことができる。

(2)給与の受取口座を用途別に管理することができる。

厚生労働省「資金移動業者の口座への賃金支払について課題の整理⑦」42頁を参照

4.企業側のメリット

(1)キャッシュレス決済を利用したい従業員の確保ができる

(2)従来と比べ、事務負担が抑えられ手数料が安価になる可能性がある

厚生労働省「資金移動業者の口座への賃金支払について課題の整理⑦」42頁を参照

5.今後の課題検討事項

厚生労働省が公表した資料ではデジタル給与支払の導入に向けて課題が述べられていますので、一部抜粋し、ご案内します。

(1)資金移動業者が破綻した場合の資金保全

従来の銀行口座であれば、預金保険法により、金融機関が破綻した場合でも1金融機関ごとに預金者1人当たり元本1,000万円とその利息が保護されています。一方で、資金移動業者が破綻した場合には、預金保険法と同等程度の資金保全と従業員の保護ができないとして、問題がありました。

これに対応する例として、労働条件分科会は以下のようなスキームを検討しています。

①資金移動業者が破綻した場合、保証機関から労働者に対し、破綻時における各労働者の口座残高の一定額(最大100万円)を早期に支払い。

②保証機関が保証履行することにより、本来労働者が有する権利である供託金請求権が保証機関へ法定代位。保証機関より財務局に対し供託金の還付請求を実施。

③供託金の不足により、保証機関が履行した保証金額と、代位請求により還付を受けた供託金額の差額が発生し、保証機関が損失を被った場合、保証機関型信用保険契約を締結している保険会社より保険金にて同損失を補償。

厚生労働省 「資金移動業者の口座への賃金支払について課題の整理⑦」43頁より引用

(2)換金性

現金自動支払機(ATM)を利用すること等により、資金移動業者の口座への資金移動に係る額(1円単位)の受取りができ、かつ、少なくとも毎月1回は手数料を負担することなく受取ができることとする。また、資金移動業者の口座への資金移動が1円単位でできることとする。

厚生労働省 「資金移動業者の口座への賃金支払について課題の整理⑦」6頁より引用

6.さいごに

デジタル給与払いは一定のメリットはあるものの、導入に向けて解決すべき課題があります。しかし、これからの時代では賃金の支払方法に、デジタル給与払いを選択肢に加えることで従業員を雇用する際のアピールとなり得る可能性があります。デジタル給与により賃金の支払うことがスタンダードになる前にいち早く医療機関で導入することで他院との差別化を図り、人材確保の一助となるかもしれません。

(文責:税理士法人FP総合研究所)