【No251】国税庁の機器・通信環境を利用したリモート調査の実施(試行)について

最近では、色々なものがデジタル化(オンライン化)されており、税務行政においても申告書などの提出書類はデジタル化(電子化)されて久しい状況です。

今後においては、申告書の提出の先にある税務調査においてもオンラインにて行うという日がそう遠くない未来となってきています。

先日、国税庁が表題の件に関してプレスリリースを行いました。これは、令和3年6月に国税庁が発表した『税務行政のデジタル・トランスフォーメーション~税務行政の将来像2.0~』の一環であり、新型コロナウィルス感染拡大防止のため対面機会を抑制することを目的に、以前から大企業を中心に実施してきたことでもあります。

今回は、試行的に更に対象法人を明確にし、一部の大規模法人を対象に令和4年10月から開始予定ということで発表されました。

この点について取り上げていきたいと思います。

1.そもそも税務行政DXとはどのようなものなのか。※国税庁の資料より

①納税者の利便性の向上(利便性向上によるオンライン手続きの促進)

■確定申告

税金に詳しくない方や、デジタルに不慣れな方でも簡単に申告できるよう、申告用システムの使い勝手を改善。

中期的には、あらかじめ入力されたデータを確認するだけで申告が完了する仕組みの実現を目指す。

税務相談チャットボットの提供等(一部実施済みで対応する質問を順次拡大予定)など。

■申請等

各種申請等については、納税者の利便性を向上させる観点から、合理化や記載項目の削減等を検討。

件数の多い手続を中心に、書面の様式にとらわれず、数回のクリック(タップ)で申請等が完了するページをe-Tax上で提供。

納税証明書の請求や申告書等閲覧サービスについても、オンライン利用を推進など。

■納付・相談

多様かつ利便性の高い納付手段を提供するなど、令和7年度までにキャッシュレス納付割合4割が達成できるように取組を進める。

税務手続について不明な点を相談せずとも自己解決できるよう、チャットボットやタックスアンサーの充実を継続的に実施する。

②税務署内部の事務(入力・審査等)

内部事務(申告書の入力や審査、還付金の支払手続、行政指導事務等)をデジタル化・効率化することで、マンパワーを創出。納税者サービスの充実や、税務調査・滞納整理といった外部事務の充実化、高度化を目指す。

③税務調査や徴収事務

国税組織内・外における種々かつ膨大な情報の中から必要なデータを抽出・加工・分析等することにより、申告漏れの可能性が高い納税者の特定や滞納者への効率的な接触を図る。

中長期的には、 AI・機械学習によるビッグデータの活用等によって更なる課税・徴収の効率化・高度化の実現を目指す。

リモート調査の実施、国税庁において必要な機器・環境の整備を進め、リモート調査の拡大に取組む予定。【随時実施中】

照会等のオンライン化、金融機関への預貯金照会を実施。【令和3年10月~】

オンライン照会に未対応の金融機関(生保含)及び未利用の行政機関への利用勧奨【随時実施】官公署間照会のデジタル化を検討し、得られた結論に基づき順次対応。【令和4年中に結論】

税務調査等で提出を求められた資料が、e-Tax提出可能 。【令和4年1月~】

2.リモート調査の試行実施について

①概要

新型コロナウイルス感染症の感染拡大を契機として、対面機会を抑制することを目的に、Web会議システム等を活用したリモートでの調査対応(以下「リモート調査」といいます。)を要請されるケースが大企業を中心に多く認められておりました。

これまでも、税務署職員が調査対象法人に臨場(訪問)し、法人のパソコン等を利用したWEB会議システムで行う「臨場型リモート調査」はありましたが、今後は調査官が法人に臨場せず、国税庁の機器・通信環境を利用したリモート調査を試行的に実施することといたしました

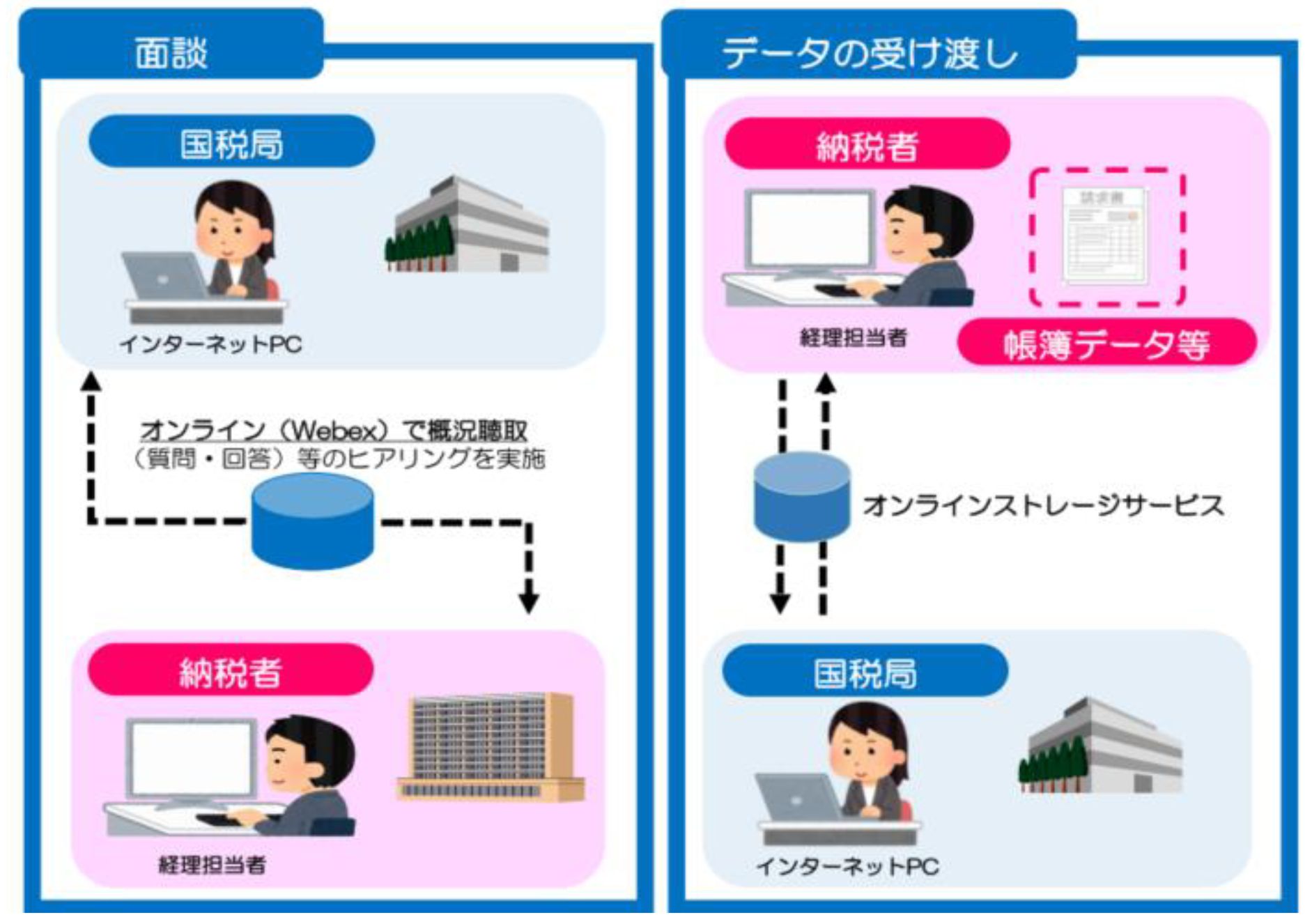

たとえば、調査官は国税局から、法人担当者等はオフィスや自宅等、税理士(税理士法人)もオフィスや自宅等からWEB会議システム(Webex)で調査の聴取等に対応し、調査で求められた帳簿等の資料は、オンラインストレージサービスでデータ提出することとなります。

②実施時期

令和4年10月から納税者の皆様の理解を得ることを前提として、一部の大規模法人を対象に、国税庁の機器・通信環境を利用したリモート調査を試行的に実施することといたしました。

③リモート調査の試行の対象となる法人とは

国税局の特別国税調査官及び沖縄国税事務所調査課による調査の対象となる法人(資本金40億円以上の一定の法人)がリモート調査の対象となります(今後においては、対象法人の範囲を広げていきたいとの考えのようです)。

④要件等

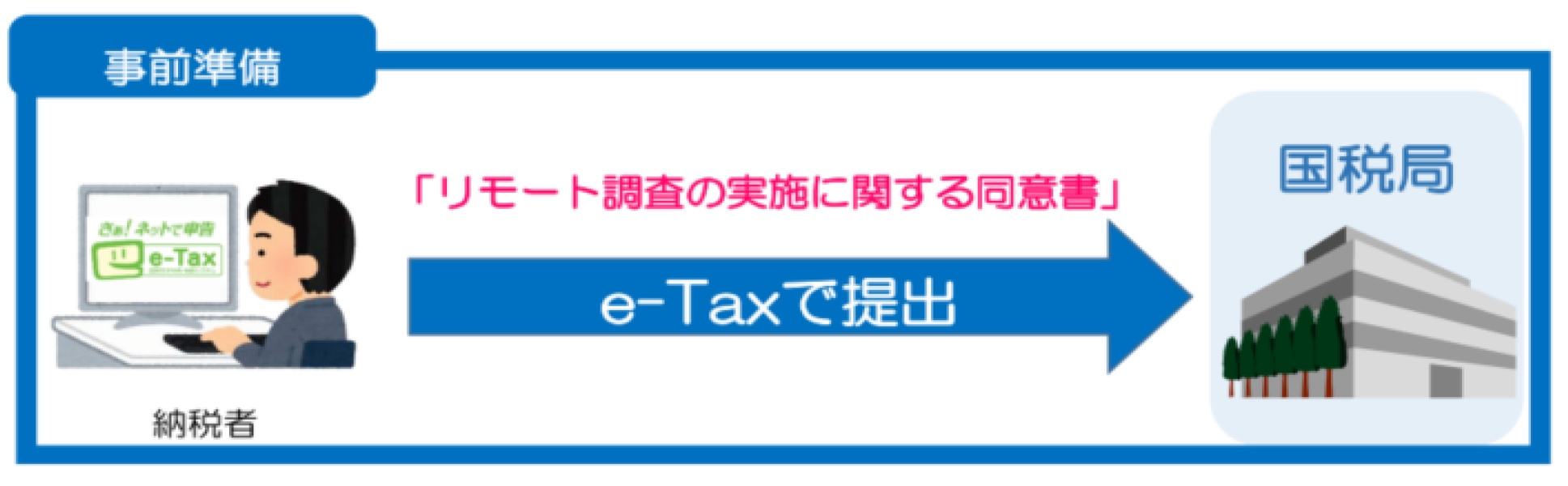

今回のリモート調査は、インターネット利用のリスクも含め、納税者の理解を得て進めることを前提としています。そのため、調査官がリモート調査を説明し、希望する場合は同意書をe-Taxで提出することとなります。

◎ リモート調査の流れと調査のイメージ

(文責:税理士法人FP総合研究所)