【No283】認定医療法人制度の期限延長について

この度の令和5年度税制改正により、令和5年9月30日が期限であった医業継続に係る相続税・贈与税の納税猶予制度について、その適用期限が令和8年12月31日まで延長され、併せて認定を受けてから移行を完了するまでの期限も3年から5年に緩和されることとなりました。

今回の医業経営FPNewsは、期限の延長等の内容に触れながら認定医療法人制度の税制措置の概要についてご案内します。

1.はじめに

平成18年医療法改正において、非営利性の確保や、出資者の死亡に伴う相続税負担による医業継続への支障などへの問題から、残余財産の帰属すべき者を限定し、医療法人の非営利性の徹底が図られました。

これがいわゆる「持分なし医療法人」の制度であり、以下の内容が定められています。

・残余財産の帰属先について、個人(出資者)を除外し、他の持分なし医療法人等に限定

・新設の医療法人には、「持分あり医療法人」は認めない。

・平成18年当時に存在している医療法人は、『当分の間』、「持分あり医療法人」のままで良く、「持分なし医療法人」へは自主的な移行とする。

この改正により平成19年4月1日以降に設立する医療法人は「持分なし医療法人」のみとなり、移行した場合における「持分なし医療法人」から「持分あり医療法人」への後戻りも引き続き禁止となっております。

厚生労働省「持分の定めのない医療法人への移行計画認定制度の概要資料」参照

2.認定医療法人制度の期限延長等について

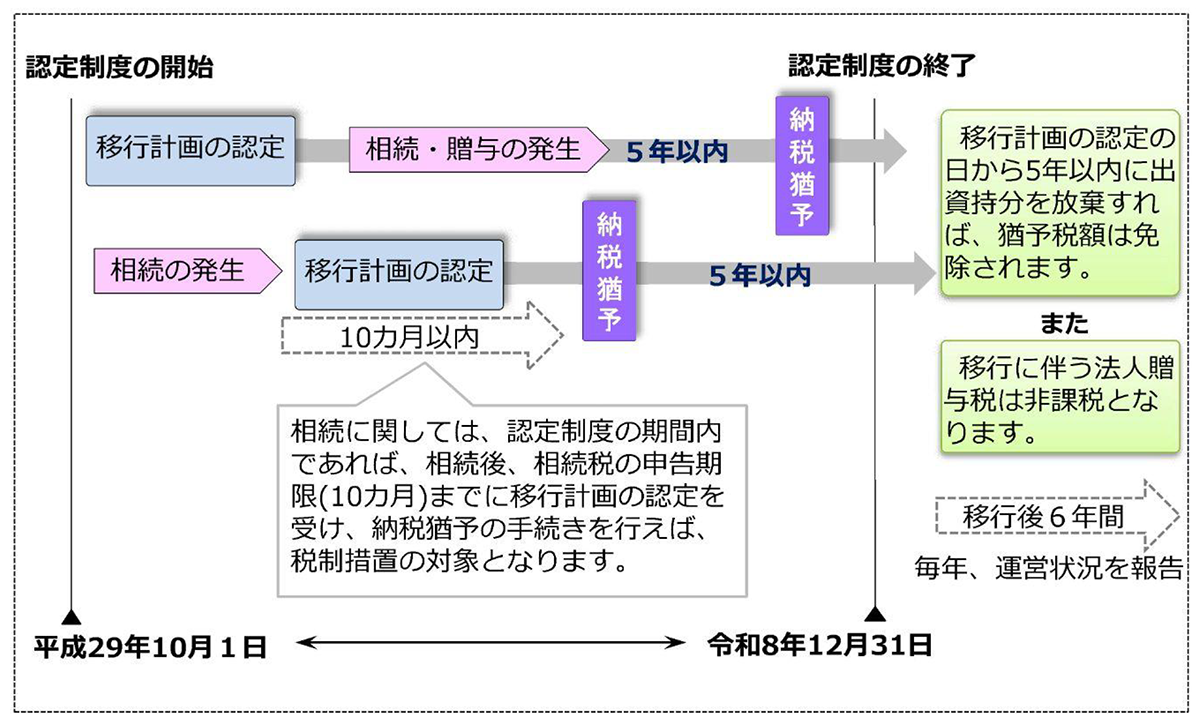

持分の払い戻しなどにより医業継続が困難になることなく、当該医療法人が引き続き地域医療の担い手として、住民に対し、医療を継続して安定的に提供していくため、医療法人による任意の選択を前提とし「持分なし医療法人」への移行について計画的な取組を行う医療法人を国が認定する仕組みが導入されました。これがいわゆる「認定医療法人制度」です。

この度の令和5年度税制改正により、制度期間の延長及び移行計画に記載された移行期限が緩和されることとなりました。

|

医業継続に係る相続税・贈与税の納税猶予制度等について、良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律の改正を前提に、次の措置を講じた上、その適用期限を3年3月延長する。 ①相続税・贈与税の納税猶予制度等における移行期限を、移行計画の認定の日から起算して5年(現行:3年)を超えない範囲内のものとする。 |

総務省「令和5年度税制改正大綱」参照

3.期限延長の背景

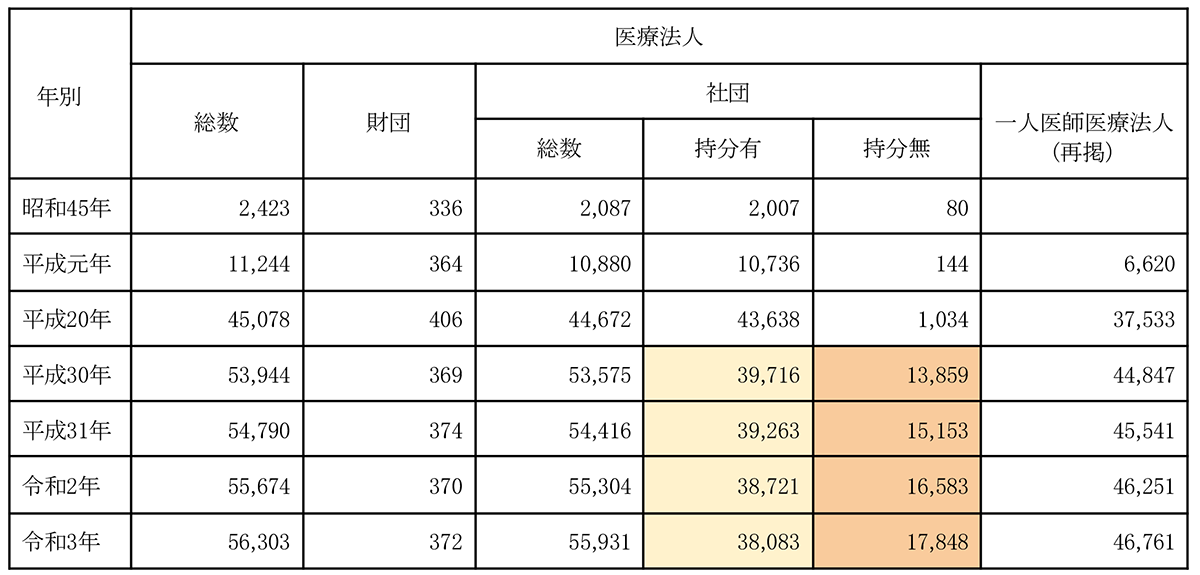

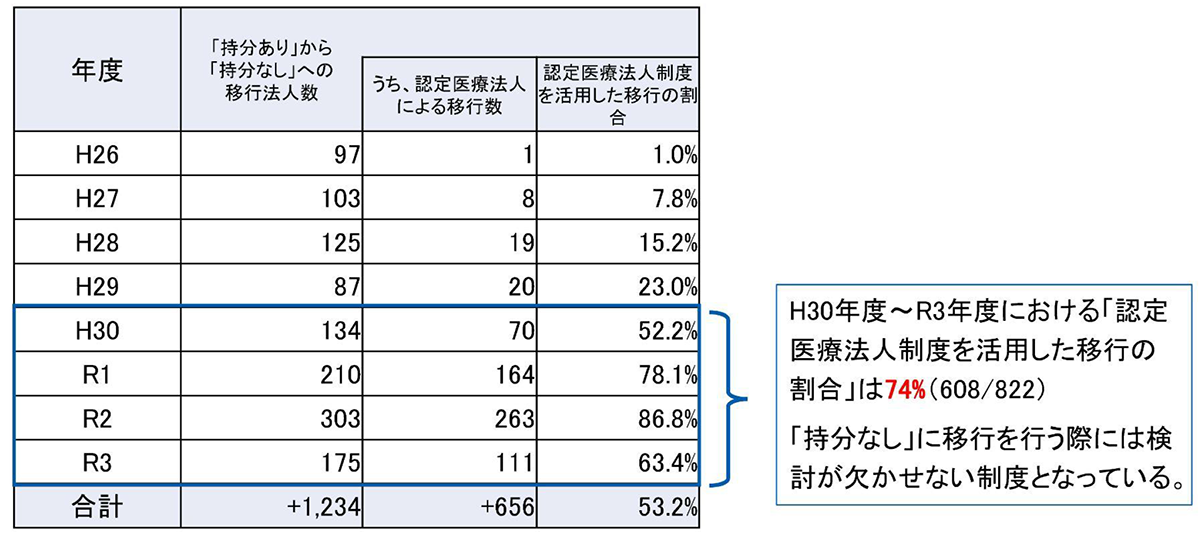

下記の表は医療法人の数の年次推移及び、認定医療法人制度による移行数のデータです。これによると、令和3年3月末においても「持分あり医療法人」が38,000法人以上存在しています。また、令和3年度における「持分あり医療法人」から「持分なし医療法人」への移行において認定医療法人制度によるものは111件となっており、厚生労働省が掲げた認定件数の目標(令和2年10月1日~令和5年9月30日において1,000件)にも達しておりません。

これは、制度そのものの周知が進んでいないことや、認定要件の充足準備など移行までに相当の期間を要することなどが原因として考えられます。これらも踏まえ、引き続き「持分なし医療法人」への移行を促進する必要があることから、この認定医療法人制度について期限の延長等の措置がとられました。

財務省「医業継続に係る相続税・贈与税の納税猶予等の特例措置の延長等」参照

厚生労働省「医療法人数の推移」参照

厚生労働省「持分の定めのない医療法人への移行計画認定制度の概要資料」より画像引用

4.税制措置の概要

相続人または受遺者が「持分あり医療法人」の持分を相続または遺贈により取得した場合、その法人が移行計画の認定を受けた医療法人であるときは、移行計画の期間満了まで相続税の納税が猶予され、持分を放棄した場合は猶予税額が免除されます。

また、出資者が持分を放棄したことにより、他の出資者の持分が増加することで、贈与を受けたものとみなして他の出資者に贈与税が課される場合も同様となります。

さらに、移行計画に基づき「持分なし医療法人」へ移行した場合、出資者の持分放棄に伴う法人が負担すべき贈与税については、非課税となります。

これらは本来課税される税金について優遇を受ける制度であるため、移行計画に関する認定要件、運営に関する要件が複数項目において課されています。今回の改正により、認定を受けてから移行を完了するまでの期限が3年から5年に緩和されておりますが、社会医療法人の要件の一つである、いわゆる「役員の親族要件」は引き続き認定医療法人の要件とはなっておりません。

厚生労働省「持分の定めのない医療法人への移行計画認定制度の概要資料」参照

厚生労働省「「持分なし医療法人」への移行促進策(延長・拡充)のご案内について」参照及び画像引用

5.さいごに

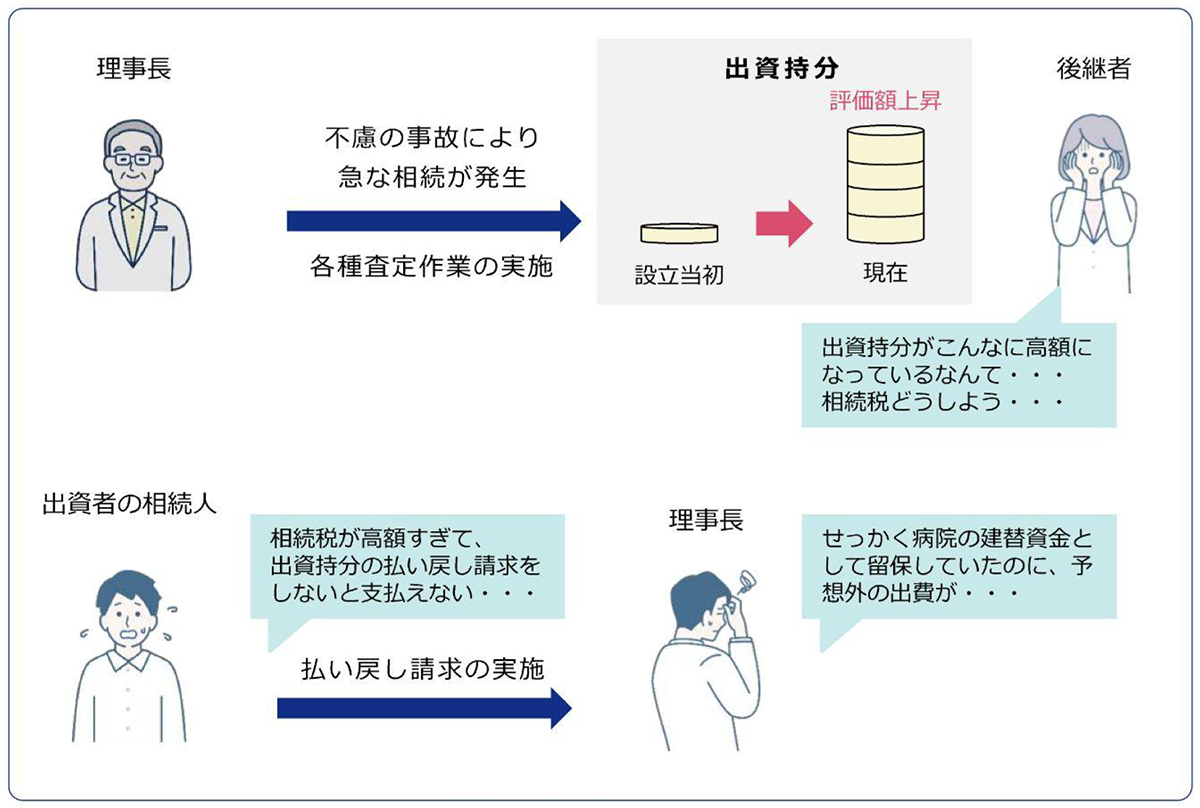

出資持分(厳密に言うと持分払戻請求権)については、財産価値を有するものとして、相続税の課税財産に含めることとされています。そのため、医療法人の財産状況等によっては、持分の相続財産としての評価額が巨額に上る可能性もあり、医療法人の円滑な事業承継が阻害されることにもなりかねません。

具体的に想定される事例として、退社時における持分の払戻請求権の行使や、相続時における相続人による払戻請求権の行使などがあります。

まずは、医療法人の出資者の確認や、出資持分の評価額の確認など現状を把握することが重要となります。また認定要件には複雑な点も非常に多く、入念な準備を要しますので、十分にこの制度を理解した上で「持分なし医療法人」への移行を検討する必要があります。

厚生労働省「持分によるリスクについて」参照

厚生労働省「持分あり医療法人を経営している皆さまへ」画像引用

(文責:税理士法人FP総合研究所)