【No284】 税務行政のデジタル・トランスフォーメーションについて ー税務行政の将来像 2023ー

令和5年6月23日に国税庁より、「税務行政のデジタル・トランスフォーメーションー税務行政の将来像 2023ー」が発表されました。医療機関等の院長や勤務医のドクター及び全ての納税者に関わりのあるものとなっておりますので一部を抜粋してご紹介します。

1.はじめに

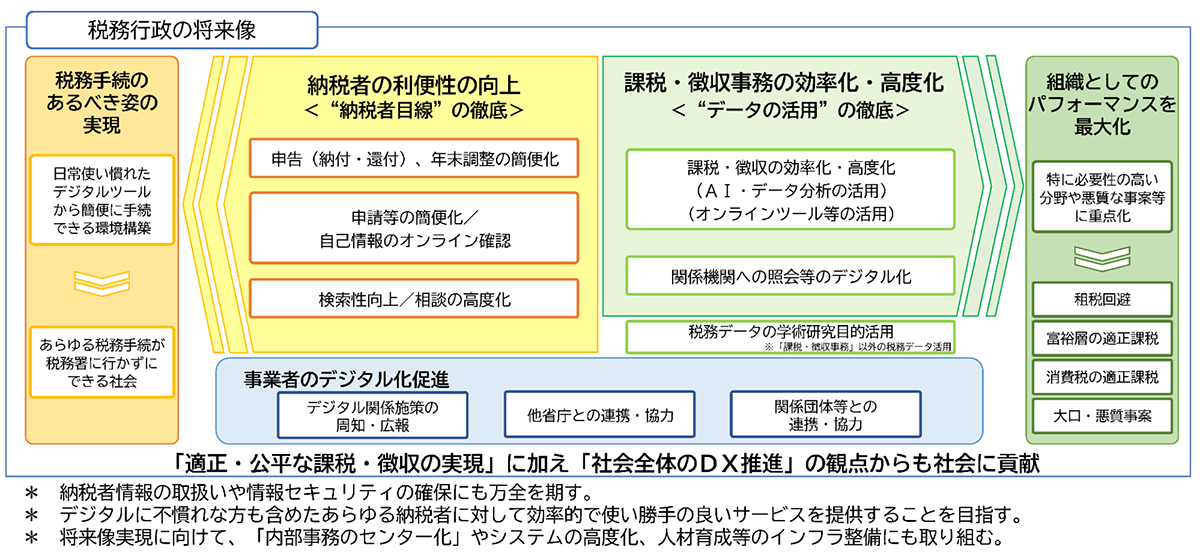

近年、新型コロナウイルス感染症への対応も相まって、税を含むあらゆる分野でデジタルの活用が急速に広まっています。税務においてデジタルの活用が広まることは、税務手続の簡便化だけでなく、単純誤りの防止による正確性の向上や業務の効率化による生産性の向上等にもつながることが期待されます。令和5年10月から始まるインボイス制度や令和6年1月から改正される電子帳簿保存法についても、デジタルを活用した対策が納税者側に求められることとなります。また、国税当局側も事務処理コストの削減や効率化、得られたデータの活用等を通じて、更なる課税・徴収事務の効率化・高度化を進めていく予定です。今後、アフターコロナの時代に移る中でも、こうした意義のある税務行政のデジタル・トランスフォーメーション(DX)を更に前に進めていくため、国税庁は「税務行政のデジタル・トランスフォーメーションー税務行政の将来像2.0ー」(令和3年6月公表)を改定しました。今後は以下のとおり、従前の「納税者の利便性の向上」と「課税・徴収事務の効率化・高度化等」に、新たに「事業者のデジタル化促進」を加えた3つの柱に基づいて、施策を進めていくこととされています。

・国税庁の目指す姿と取組の方向性

・税務手続のデジタル化や業務におけるデータの活用など、税務行政のデジタル・トランスフォーメーション(デジタルを活用した、国税に関する手続や業務の在り方の抜本的な見直し)に取り組むこととしています。

国税庁「税務行政のデジタル・トランスフォーメーションー税務行政の将来像 2023ー」P2・P4より引用

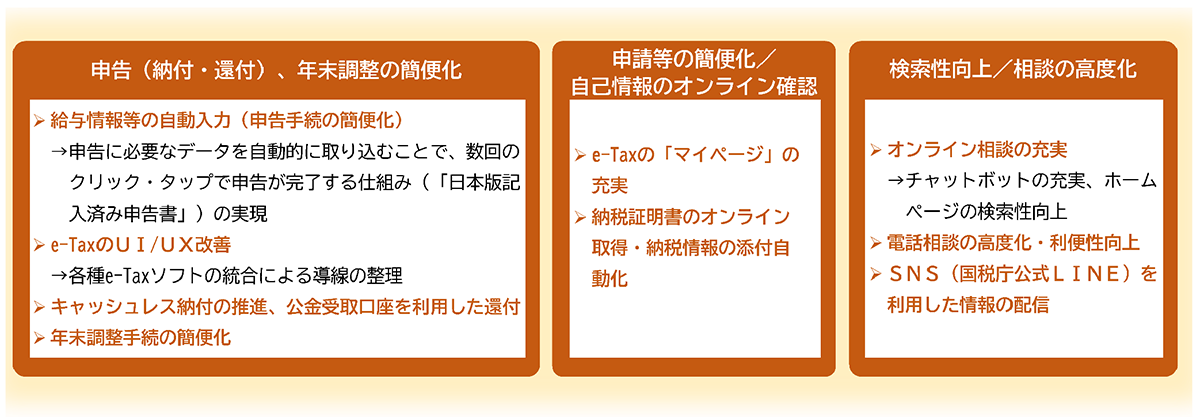

2.納税者の利便性の向上

・普段は税になじみのない方でも、日常使い慣れたデジタルツール(スマートフォン、タブレット、パソコンなど)から簡単・便利に手続を行うことができる環境構築を目指すなど、これまで以上に“納税者目線“を大切に、各種施策を国税庁が講じることとしています。

・そのためのアプローチとして、実際に納税者が「申告要否や手続を調べ、相談し、申告・納付する」といった一連の流れ全体を俯瞰し、最適なUI/UXの改善を図っていくため、想定される典型的な納税者像(ペルソナ)を設定し、当該ペルソナが税務手続を行う際のカスタマージャーニーを具体化することで現状の問題点を可視化し、改善策を検討することとしています。

・具体的な施策としては、以下のとおり、「日本版記入済み申告書」(書かない確定申告書)の実現に向けた自動入力項目の拡大等の申告や申請等手続の簡便化、検索や相談のデジタルを活用した高度化等に取り組むとしています。

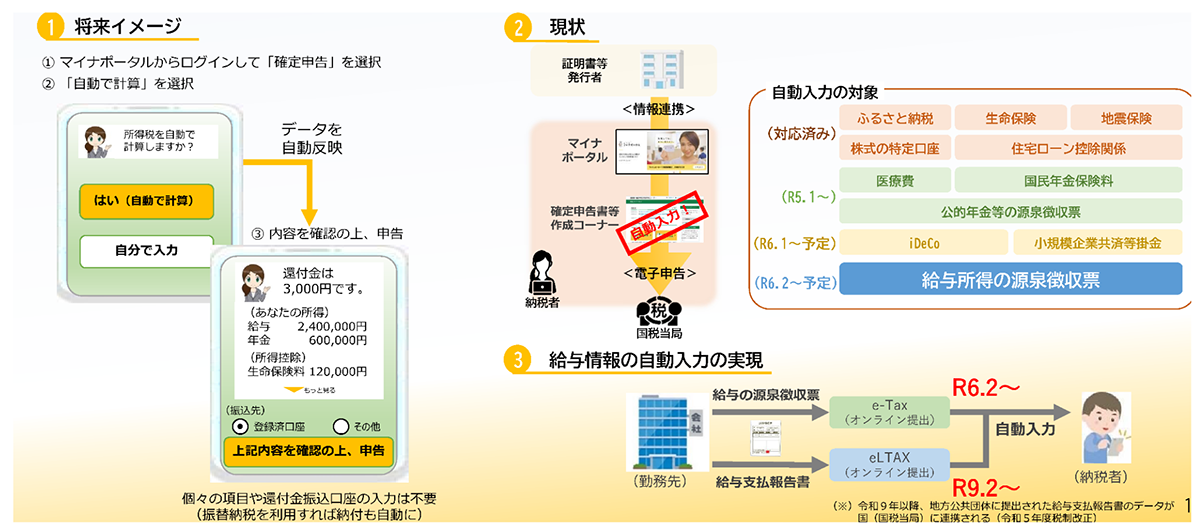

(1)給与情報等の自動入力の実現(申告手続の簡便化)

・申告納税制度のもとで、確定申告に必要なデータ(給与や年金の収入金額、医療費の支払額など)を申告データに自動で取り込むことにより、数回のクリック・タップで申告が完了する仕組み(「日本版記入済み申告書」(書かない確定申告))の実現を目指すこととしています。

・令和6年以降順次、給与情報についても自動入力を実現することとしています。

現在でもマイナポータルを通じて生命保険の控除証明書などを電子データで取得できるものは増えてきました。ただし企業によっては未対応のものも多く、今後の改善が待たれます。

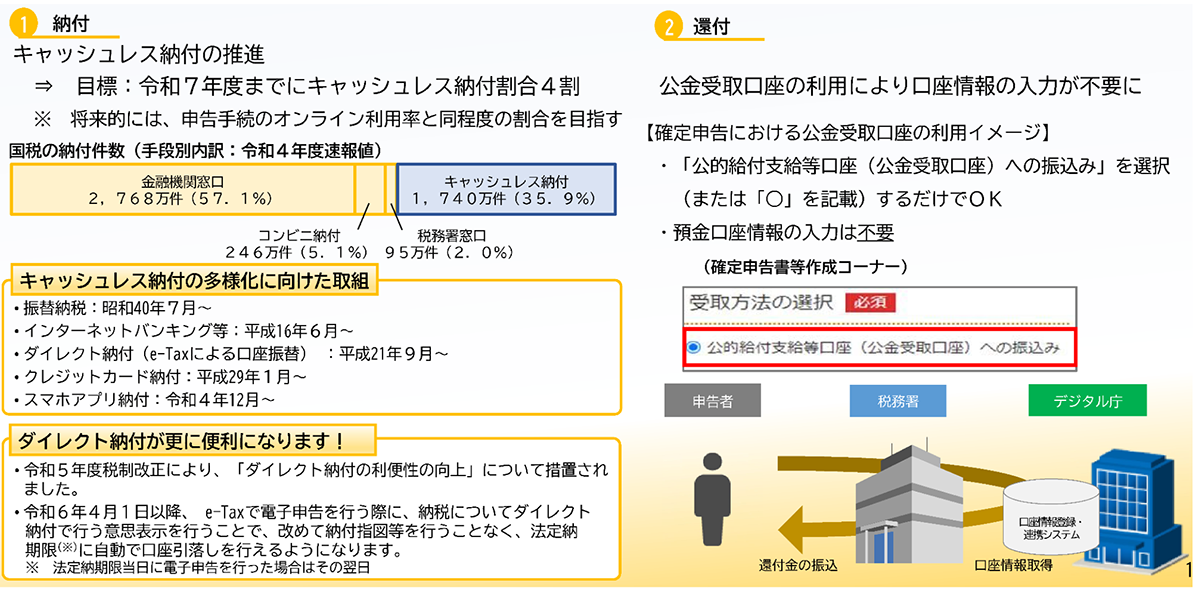

(2)キャッシュレス納付の推進、公金受取口座を利用した還付

・キャッシュレス納付の利用拡大に取り組んでいます。令和4年12月からはスマホアプリ決済も始まり、キャッシュレス納付の選択肢が増加しています。

・令和4年分の還付申告及び更正の請求から、公金受取口座を還付金の振込先として利用可能になりました。

ダイレクト納付については、令和5年度の税制改正により「ダイレクト納付の利便性の向上」について措置されました。令和6年4月1日以降、e-Taxで電子申告を行った場合には、納税についてダイレクト納付で行う意思表示を行うことで、改めて納付指図等を行うことなく、法定納期限に自動で口座引落しを行えるようになります。このため、e-Taxで電子申告を行った後に納付指図等を失念し納付漏れとなってしまうことがなくなります。

※法定納期限当日に電子申告を行った場合にはその翌日に引落しとなります。

国税庁「税務行政のデジタル・トランスフォーメーションー税務行政の将来像 2023ー」P9・P11・P13より引用

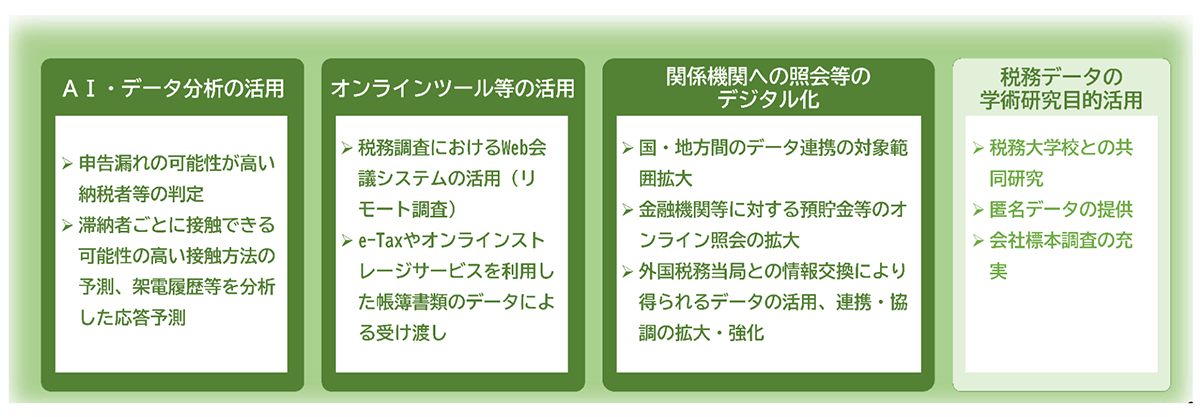

3.課税・徴収事務の効率化・高度化等<データ活用の徹底>取組概要

・データは智恵・価値・競争力の源泉であるとともに、課題先進国である日本の社会課題を解決する切り札と位置付けられています。税務行政においても、データを活用して(データの活用を前提として)事務を効率化・高度化していくことが重要になってきます。

・このため、課税や徴収の場面も含めて、業務に当たってはデータを積極的に活用するほか、オンラインツールについても国税庁は積極的に活用していく方針を示しています。地方公共団体や金融機関等、他の機関への照会等もデジタル化を進めることで、データによる情報のやり取りを拡大して行く予定です。

・関係機関への照会等のデジタル化

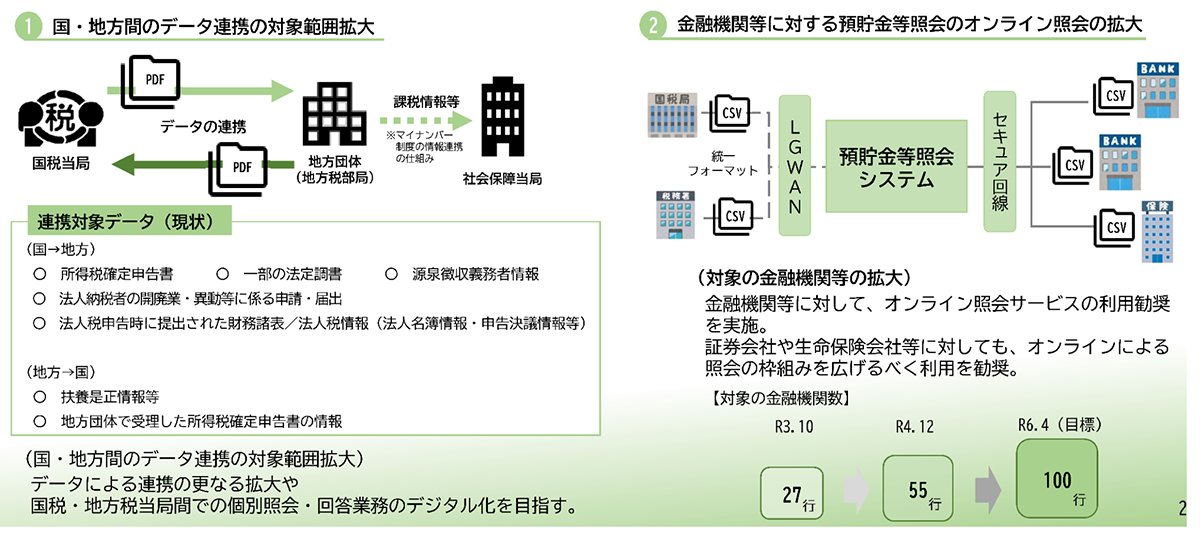

・国税と地方団体との間で行う相互の情報提供について、データにより連携する対象範囲を拡大すべく検討を進 めることとしています。現状は確定申告書を税務署に提出した際には、都道府県税事務所や市町村の役所にその 情報が伝えられています。また市町村からも扶養の是正照会などが各税務署に連携されていますが、今後は金融 機関等に対する預貯金等照会のオンライン照会の拡大が行われていくことになります。

国税庁「税務行政のデジタル・トランスフォーメーションー税務行政の将来像 2023ー」P20・P23より引用

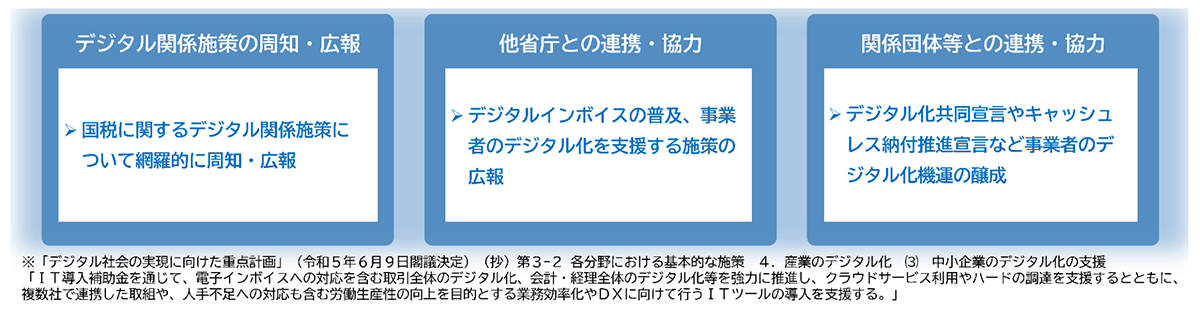

4.事業者のデジタル化促進 取組概要

・事業者の取引全体のデジタル化、会計・経理全体のデジタル化等を強力に推進することは、政府全体として取り組む重要な課題の一つとされています。

・事業者が日頃行う事務処理(経済取引に関連するもの、バックオフィスで処理するもの)については、一貫してデジタルで完結することを可能とすることにより、事業者は単純誤りの防止による正確性の向上や事務の効率化による生産性の向上等といった大きなメリットを享受できることが期待されています。

・このため、税務手続のデジタル化と併せて、事業者の業務のデジタル化を促す施策にも取り組んでいくこととしています。

・経済取引と業務がデジタル化され、税務処理も含めて一貫して効率的にデジタル処理できる環境を整備することにより、事業者の正確性向上等を実現するとともに、結果として他の事業者のデジタル化も促され税務手続も業務も更なるデジタル化が進むという、“デジタル化の推進が更なるデジタル化につながる好循環“を生み出すことで、社会全体のDX推進につながり、社会全体にデジタル化のメリットが波及することが期待されます。

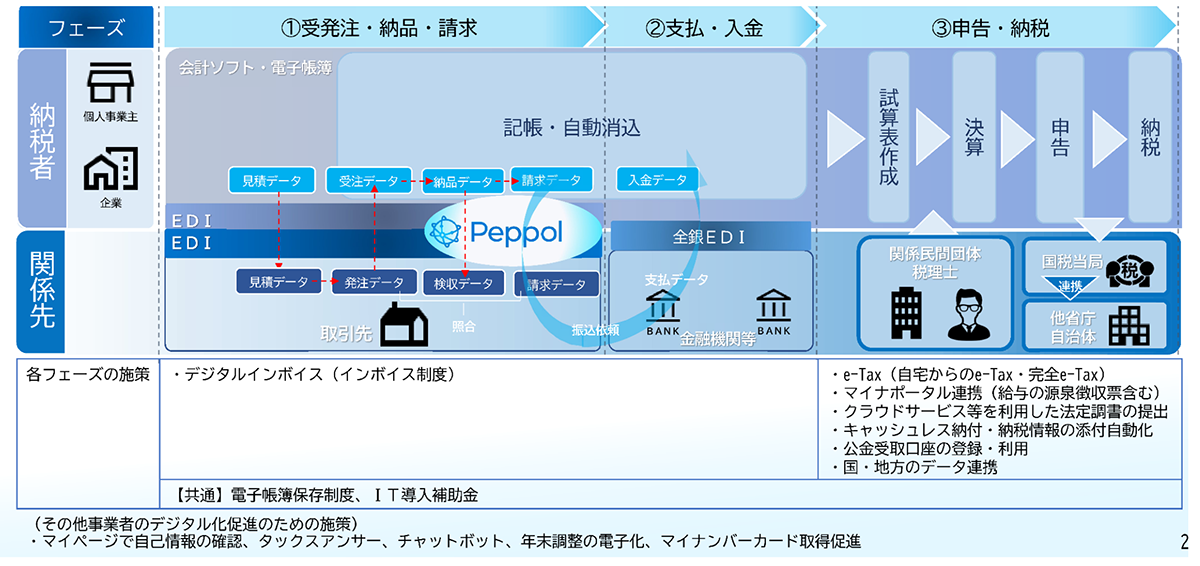

・事業者の業務のデジタル化(概念図)

税務手続のデジタル化と併せて、経済取引や業務もデジタル化することにより、事業者が日頃行う事務処理の一貫したデジタル処理が可能となり、単純誤りの防止による正確性の向上や事務の効率化による生産性の向上等といったメリットを享受できるものと考えられています。クラウド型の会計ソフトやAIを活用した会計ソフトが増えてきています。これらの会計ソフトへの切り替えを促すため国もIT導入補助金などの補助金を活用した政策も用意しています。

国税庁「税務行政のデジタル・トランスフォーメーションー税務行政の将来像 2023ー」P26・P27より引用

(文責:税理士法人FP総合研究所)