【No296】年収の壁・支援強化パッケージについて

厚生労働省は令和5年9月27日に年収の壁・支援強化パッケージとして、パート・アルバイトで働く方が、106万円・130万円のいわゆる「年収の壁」を意識せずに働ける環境づくりを後押しする制度づくりをしていくこと発表しました。

令和5年10月1日より都道府県ごとに順次実施される最低賃金の引き上げの影響も含めて従来よりも「年収の壁」を意識せざるを得ない状況になってきていることから、厚生労働省から提示された当面の対応について以下においてご説明いたします。

1.「年収の壁」について

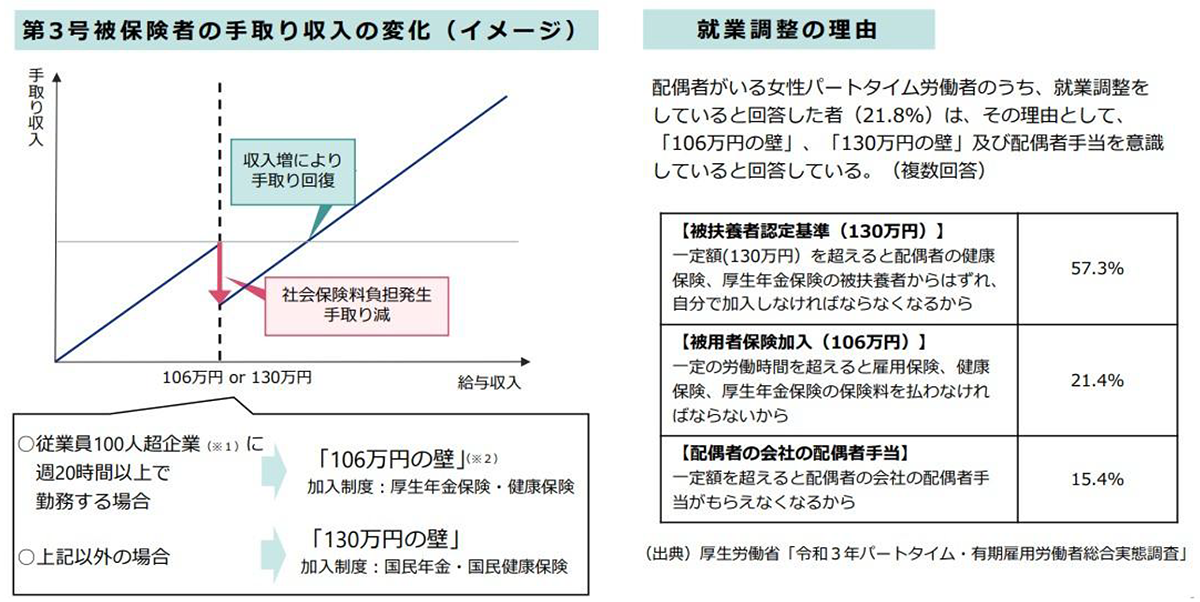

会社員・公務員の配偶者で扶養され保険料負担がない「第3号被保険者」のうち約4割は就労しています。

その中には、以下のグラフのとおり、一定以上の収入となった場合の社会保険料負担等による手取り収入の減少を理由として、就業調整をしている者が一定程度存在しています。

この就業調整をおこなう理由となる一定の収入がいわゆる「年収の壁」と呼ばれるものになります。

(※1)令和6年10月には、従業員50人超の企業まで拡大

(※2)所定内賃金が月額8.8万円以上であることが要件

厚生労働省 年収の壁・支援強化パッケージ 関連資料(「年収の壁」への当面の対応策)より引用

就労調整の理由となる「年収の壁」は労働者が勤務する事業所の状況や労働者の配偶者の会社規定等によって、主として図中の3つに大きく分類されるため、厚生労働省は各々の対応策を発表しました。

2.130万円の壁への対応

短時間労働者である被扶養者(第3号被保険者等)の被扶養者認定においては、過去の課税証明書、給与明細書、雇用契約書等を確認しているところ、その者の年収が一時的に130万円以上となる場合には、これらに加えて、人手不足による労働時間延⾧等に伴う一時的な収入変動である旨の事業主の証明を添付することで、迅速な被扶養者認定が可能となる仕組みが準備される予定です。

ただし、この対応はあくまで「一時的な事情」として認定を行うことから、同一の者について原則として連続2回までを上限するとされています。

厚生労働省 年収の壁・支援強化パッケージ 関連資料(「年収の壁」への当面の対応策)P9参照

3.106万円の壁への対応

(1)キャリアアップ助成金

労働者本人負担分の保険料相当額の手当支給や賃上げなどにより、「年収の壁」を意識せずに働ける環境づくりを行う企業に対してキャリアアップ助成金のコースを新設し、労働者1人当たり最大50万円の支援を行うことや、支給申請事務の簡素化を発表しています。

(2)社会保険適用促進手当

事業主が支給した社会保険適用促進手当については、適用に当たっての労使双方の保険料負担を軽減するため、新たに発生した本人負担分の保険料相当額を上限として被保険者の標準報酬の算定において考慮しないとしています。

厚生労働省 年収の壁・支援強化パッケージ 関連資料(「年収の壁」への当面の対応策)P3参照

4.配偶者手当への対応

パートタイム労働で働く配偶者の就業調整につながる配偶者手当(配偶者の収入要件がある配偶者手当)については、配偶者の働き方に中立的な制度となるよう配偶者手当を支給している企業に制度の見直しを求めるように後押しすることを決定しています。

この点については、厚生労働省において平成27年12月に設置された「女性の活躍促進に向けた配偶者手当の在り方に関する検討会」においても検討が行われており、令和6年春の賃金見直しに向けた労使の話し合いの中で配偶者手当の見直しも議論されるよう、

(1)中小企業においても配偶者手当の見直しが進むよう、見直しの手順をフローチャートで示す等わかりやすい資料を作成・公表する。

(2)配偶者手当が就業調整の一因となっていること、配偶者手当を支給している企業が減少の傾向にあること等 を各地域で開催するセミナーで説明するとともに、中小企業団体等を通じて周知する。

という対応を実施することを決定しています。

配偶者手当は各企業の制度によって支給されているものになるため、配偶者の会社から配偶者手当を受給するために就業調整をおこなっている従業員を雇用している場合は、定期的に当該配偶者の会社において制度の見直しがなかったかを確認する必要があります。

厚生労働省「配偶者手当」の在り方の検討に向けて 令和5年1月改訂版 参照

5.さいごに

今回厚生労働省が発表した対応は、令和7年に予定されている年金制度改革までのつなぎとなる時限措置となります。次の年金制度改革において「年収の壁」に対する抜本的な見直しが図られるかは今現在不透明な状況ではありますが、事業を安定して遂行するための適切な人員確保は、多くの医療機関においても重要な課題であることから今後も注視していく必要があります。

(文責:税理士法人FP総合研究所)