【No303】帳簿書類などの保存期間について

令和6年1月1日から改正電子帳簿保存法が施行されます。今回の医業経営FPNewsでは、基本的な税務上の帳簿書類の保存期間に加えて、医療機関に関する書類の保存期間についてもお伝え致します。なお、改正電子帳簿保存法は、過去の医業経営FPNews No.266でもご紹介しておりますので、ご参照ください。

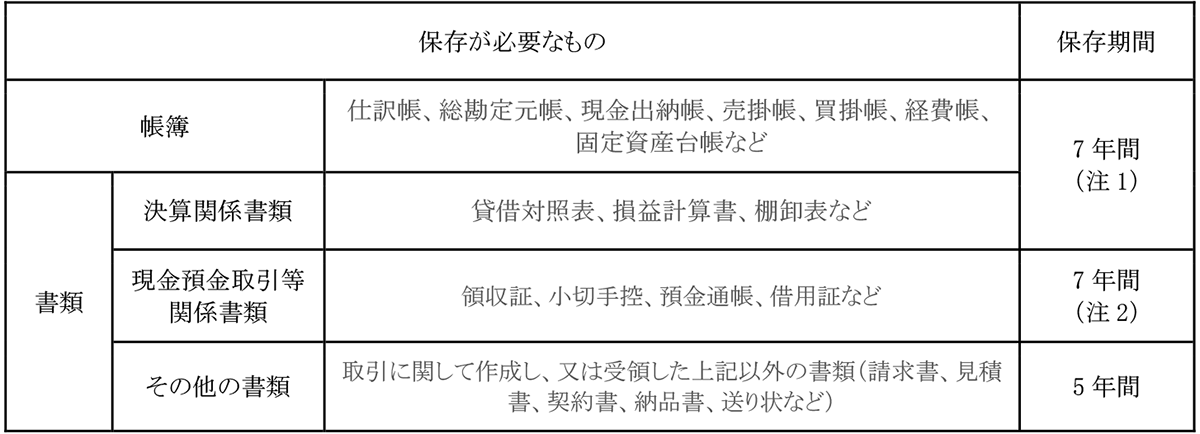

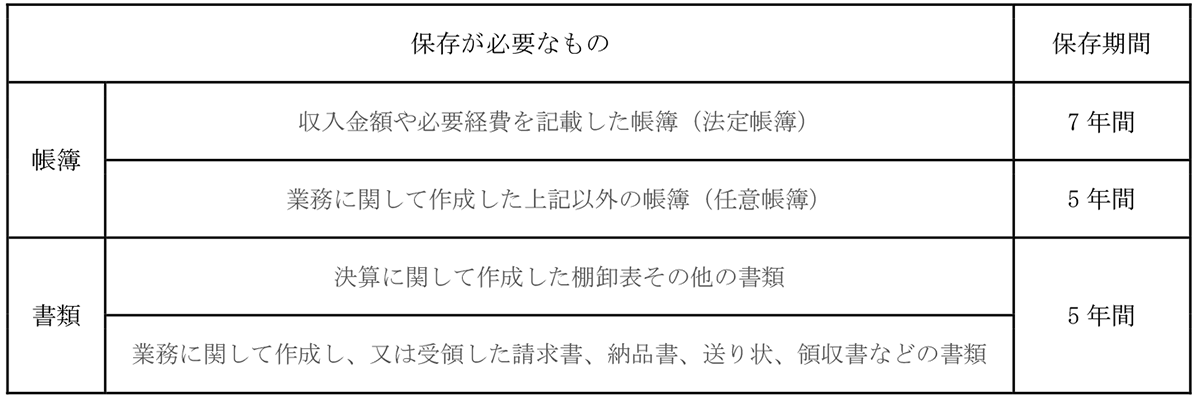

1.税務上の帳簿書類の保存期間

税務上の帳簿書類の保存期間は以下のとおりになります。なお、保存期間の起点は、法人の場合には「その事業年度の確定申告書の提出期限の翌日」、個人の場合には「その年の確定申告書の提出期限の翌日」になります。

(1)法人及び青色申告の個人の場合

(注1)法人が青色申告書を提出した事業年度で、青色繰越欠損金が生じた事業年度などにおいては、10年間(平成30年4月1日前に開始した事業年度は9年間)になります。

(注2)個人の青色申告の場合であって、前々年分の事業所得又は不動産所得の金額が300万円以下のときは5年間になります。

国税庁「タックスアンサーNo.5930 帳簿書類等の保存期間」参照

国税庁「記帳や帳簿等保存・青色申告」参照

(2)白色申告の個人の場合

国税庁「記帳や帳簿等保存・青色申告」参照

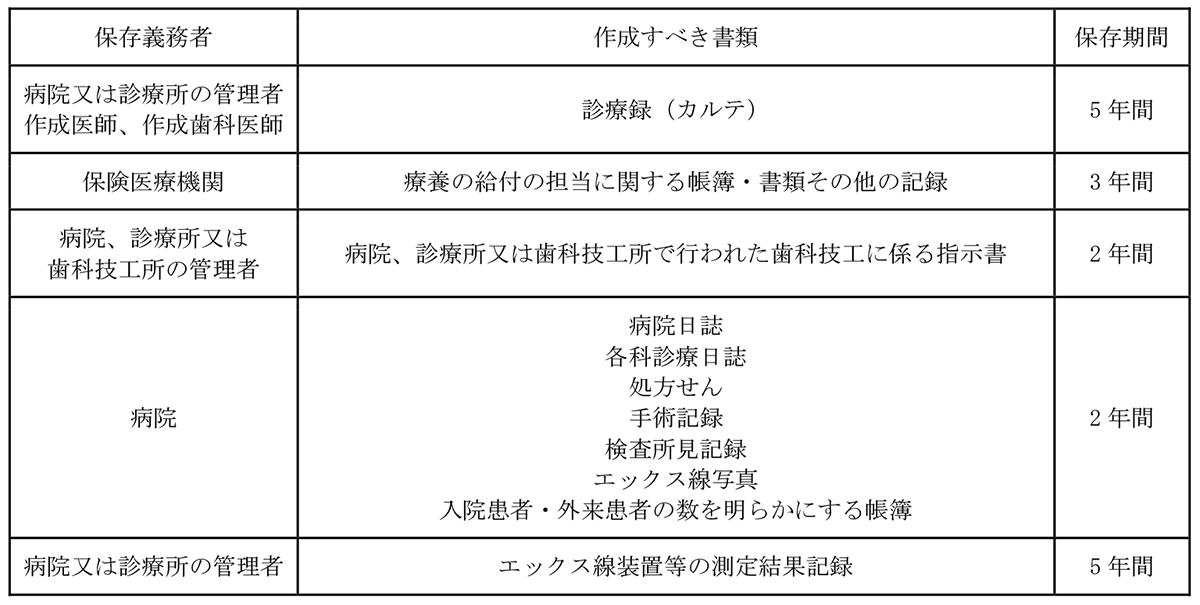

2.医療機関に関する書類の保存期間

医療機関に関する書類の保存期間は以下のとおりになります。なお、診療録(カルテ)の保存期間の起点は、「診療が完結した日」と解されており、「最終来院日」などではありませんのでご注意ください。

厚生労働省「法令上作成保存が求められている書類」参照

(文責:税理士法人FP総合研究所)