【No266】電子帳簿保存法への対応

令和3年度の税制改正において、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(以下「電子帳簿保存法」)で定められた要件を満たした上で、電子取引で授受した請求書や領収書を電子保存することが、令和4年1月1日から義務付けられました(2年間の宥恕期間については後述)。この電子帳簿保存法は、すべての法人・個人事業主に関わることであり、もちろん医療機関につきましても適正な対応をとる必要があります。

今回は、これまでの主な改正事項や留意すべき点など、再確認事項をまとめてご紹介します。また、「企業経営FPNews【No409】令和5年度 税制改正大綱より 電子帳簿等保存制度の見直し」や「企業経営FPNews【No355】電子帳簿保存法改正の全体像を再確認!」などにおいても電子帳簿保存法をご紹介しておりますので、併せてご覧下さい。

1.電子帳簿保存法の概要

電子帳簿保存法の概要は次のとおりです。

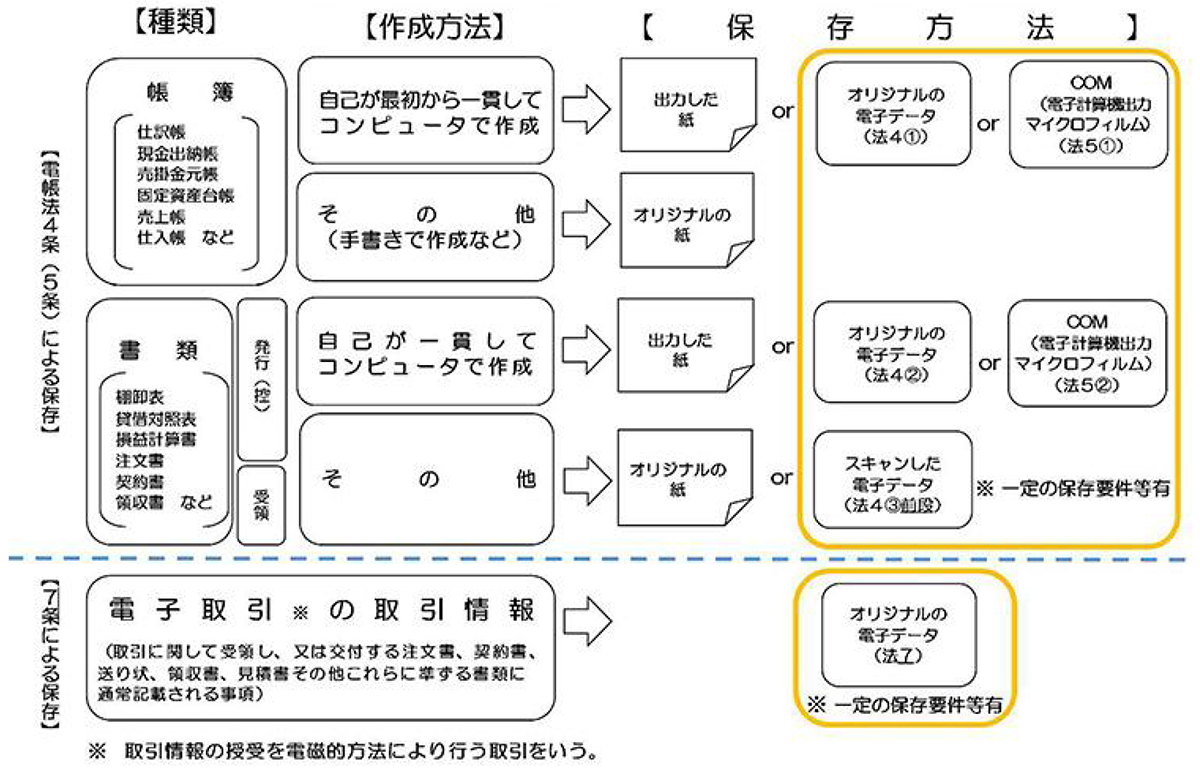

⑴国税関係帳簿書類のうち電子計算機を使用して作成している国税関係帳簿書類については、一定の要件の下で、電磁的記録等による保存等が認められます。また、取引の相手先から受け取った請求書等及び自己が作成したこれらの写し等の国税関係書類(決算関係書類を除く)について、書面による保存に代えて、一定の要件の下で、スキャン文書による保存が認められます。

⑵所得税(源泉徴収に係る所得税を除く)及び法人税の保存義務者がいわゆるEDI取引やインターネットを通じた取引等の電子取引を行った場合には、電子取引により授受した取引情報(注文書、領収書等に通常記載される事項)を電磁的記録により保存しなければなりません。

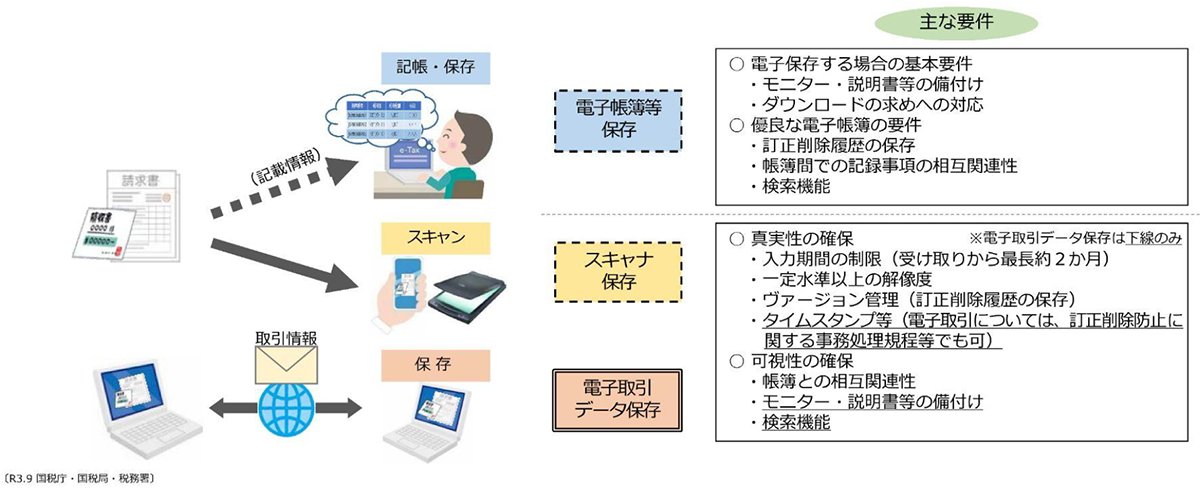

電子帳簿保存法上、電磁的記録による保存とは大きく次の3種類に区分され、それぞれに一定の要件を満たす必要があります。

国税庁「令和3年度改正電子帳簿保存法 YouTube動画 国税庁動画チャンネル(令和4年1月更新)掲載資料」より引用

2.これまでの主な改正事項

⑴ 電子帳簿等保存制度に係る手続の簡素化

➀税務署長の事前承認制度の廃止

これまで、電子的に作成した国税関係帳簿を電磁的記録により保存する場合には、事前に税務署長の承認が必要でしたが、事業者の事務負担を軽減するため、事前承認は不要とされました。

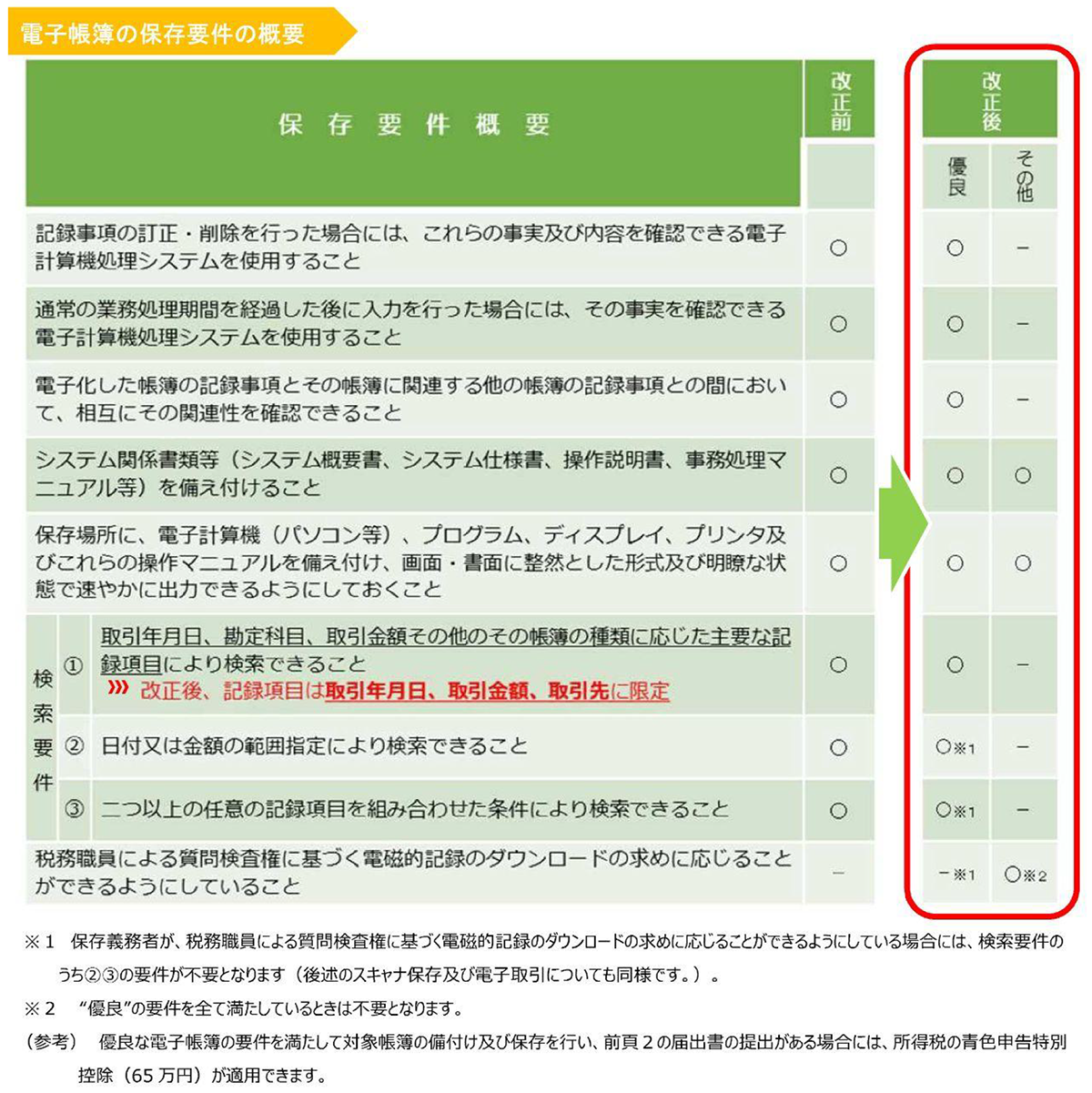

②優良な電子帳簿に係る過少申告加算税の軽減措置の整備

一定の国税関係帳簿について優良な電子帳簿の要件(下記の表を参照)を満たして電磁的記録による備付け及び保存を行い、本措置の適用を受ける旨等を記載した届出書をあらかじめ所轄税務署長に提出している保存義務者について、その国税関係帳簿(優良な電子帳簿)に記録された事項に関し申告漏れがあった場合には、その申告漏れに課される過少申告加算税が5%軽減される措置が整備されました。

③最低限の要件(下記の表を参照)を満たす電子帳簿についても電磁的記録による保存等の認可

ただし正規の簿記の原則に従って記録されるものに限られます。

国税庁パンフレット「電子帳簿保存法が改正されました」より引用

⑵スキャナ保存制度の要件緩和及び不正行為に係る担保措置の創設

➀税務署長の事前承認制度の廃止

これまで、国税関係の書類や帳簿をスキャナ保存する場合、事前に税務署長の承認が必要でしたが、事業者の事務負担を軽減するため、事前承認は不要とされました。

②タイムスタンプ要件・検索要件等の緩和

(イ)タイムスタンプの付与期間が、記録事項の入力期間と同様、最長約2か月と概ね7営業日以内とされました。

(ロ)受領者等がスキャナで読み取る際の国税関係書類への自署が不要とされました。

(ハ)電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等において、入力期間内にその電磁的記録の保存を行ったことを確認することができるときは、タイムスタンプの付与に代えることができることとされました。

(ニ)検索要件の記録項目について、取引年月日その他の日付、取引金額及び取引先に限定されるとともに、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保が不要となりました。

③適正事務処理要件の廃止

適正事務処理要件とは相互けん制、定期的な検査及び再発防止策の社内規程整備等のことをいいます。

④スキャナ保存された電磁的記録に関連した不正があった場合の重加算税の加重措置の整備

適正な保存を担保するための措置として、スキャナ保存が行われた国税関係書類に係る電磁的記録に関して、隠蔽し、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が 10%加重される措置が整備されました。

(3)電子取引に係る要件の見直し等

➀タイムスタンプ要件及び検索要件の緩和

タイムスタンプ要件に係るタイムスタンプの付与期間及び検索要件に係る検索項目についてスキャナ保存に関する改正事項と同趣旨の改正が行われたほか、基準期間(注1)の売上高が5,000 万円以下(注2)である方(小規模な事業者)について、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件の全てが不要とされました。

(注1)「基準期間」とは、個人事業者については電子取引が行われた日の属する年の前々年の1月1日から12月31日までの期間をいい、法人については電子取引が行われた日の属する事業年度の前々事業年度をいいます。

(注2) 令和5年度税制改正において従来の1,000万円以下から5,000万円以下に見直されました。

②電磁的記録の保存に代えることができる措置の廃止

申告所得税及び法人税における電子取引の取引情報に係る電磁的記録について、その電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置が廃止されました。

③不正があった場合の重加算税の加重措置の整備

電子取引の取引情報に係る電磁的記録に関して、隠蔽し、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が10%加重される措置が整備されました。

(4)タイムスタンプの国による認定制度の創設に伴うスキャナ保存制度等の整備

国税関係書類に係るスキャナ保存制度及び電子取引の取引情報に係る電磁的記録の保存制度のタイムスタンプ要件として、その付与期間内に国税関係書類に係る各記録事項に、総務大臣が認定する時刻認証業務に係るタイムスタンプを付与することが定められました。

(5)円滑な移行のための宥恕(ゆうじょ)措置の整備

電子取引の取引情報に係る電磁的記録の保存制度について、令和4年1月1日から令和5年12月31日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、一定の要件を満たしている場合は、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする経過措置が講じられました。

この措置により、令和4年1月1日より2年間の宥恕期間が設けられ、令和5年12月31日(注)までは、書面に出力しての保存も可能となっています。

(注)令和5年度税制改正において、令和6年1月1日以後も、相当の理由があると認められ、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録のダウンロードの求め及び当該電磁的記録の出力書面の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする旨の見直しが行われました。

(6)過少申告加算税の軽減措置の対象となる申告所得税及び法人税に係る優良な電子帳簿の範囲

優良な電子帳簿の範囲は以下のとおりと定められました。

① 仕訳帳

② 総勘定元帳

③ 次に掲げる事項の記載に係る上記①及び②以外の帳簿

(イ)手形(融通手形を除く)上の債権債務に関する事項

(ロ)売掛金(未収加工料その他売掛金と同様の性質を有するものを含む)その他債権に関する事項(当座預金の預入れ及び引出しに関する事項を除く)

(ハ)買掛金(未払加工料その他買掛金と同様の性質を有するものを含む)その他債務に関する事項

(ニ)有価証券(商品であるものを除く)に関する事項

(ホ)減価償却資産に関する事項

(ヘ)繰延資産に関する事項

(ト)売上げ(加工その他の役務の給付その他売上げと同様の性質を有するもの等を含む)その他収入に関する事項

(チ)仕入れその他経費又は費用(法人税に係る優良な電子帳簿にあっては、賃金、給料手当、法定福利費及び厚生費を除く)に関する事項

(7)国税関係書類に係るスキャナ保存制度の変更

①国税関係書類をスキャナで読み取った際の解像度、階調及び大きさに関する情報の保存要件が廃止されました。

②国税関係書類に係る記録事項の入力者等に関する情報の確認要件が廃止されました。

③相互関連性要件について、国税関係書類に関連する国税関係帳簿の記録事項との間において、相互にその関連性を確認することができるようにしておくこととされる書類が、契約書・領収書等の重要書類に限定されました。

財務省「令和3年度税制改正の大綱」

財務省「令和4年度税制改正の大綱」

財務省「令和5年度税制改正の大綱」

より一部引用

3.留意すべき点

国税庁ホームページにおいて公開されている、電子帳簿保存法一問一答より、各保存方法ごとに留意すべき重 要なポイントをいくつかご紹介します。

(1)電子帳簿等保存

➀帳簿書類等の保存方法

国税庁「電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】」より引用

②特例の適用を受ける旨の届出書

「優良な電子帳簿」の備付け・保存を行っている事業者が、電子帳簿保存法第8条第4項(過少申告加算税の軽減措置)の規程の適用を受けようとする場合は、国税の法定申告期限までに、法第8条第4項(過少申告加算税の軽減措置)の規定の適用を受ける旨等を記載した届出書の提出が必要となります。

③売上伝票などの伝票類の電磁的記録等による保存方法の可否

売上伝票などの伝票類が、企業内での決裁、整理などを目的として作成されている場合は、電子帳簿保存法に規定する国税関係書類に該当しないので、電子帳簿保存法の適用はありません。

一方、伝票が国税関係帳簿の記載内容を補充する目的で作成・保存され、その伝票が国税関係帳簿の一部(補助簿)を構成する場合には国税関係帳簿となりますので電磁的記録による保存を行うことは可能です。

(2)スキャナ保存

➀スキャナ保存の対象となる書類

国税書類のうち、電子帳簿保存法施行規則(以下、「規則」という。)第2条第4項に規定する書類を除く全ての書類が対象となります。規則第2条第4項に規定する書類とは、具体的には棚卸表、貸借対照表及び損益計算書などの計算、整理又は決算関係書類であり、これ以外の国税関係書類がスキャナ保存の対象となります。

なお、売上伝票などの伝票類は、所得税法施行規則第63条第1項及び法人税法施行規則第59条第1項等に規定する保存すべき書類には当たらないことから、電子帳簿保存法に規定する国税関係書類に該当しないので、スキャナ保存の適用はありません。

②国税関係書類に係る記録事項の入力について

単にスキャニング作業を終えていればよいのではなく、入力期間内(最長約2か月と概ね7営業日以内)に、スキャニングした国税関係書類に係る電磁的記録の記録事項にタイムスタンプが付与された状態又はその後の当該電磁的記録の記録事項に係る訂正又は削除の履歴等を確認することができるシステム(訂正又は削除を行うことができないシステムを含みます)に格納した状態にしなければなりません。

(3)電子取引データ保存

➀データ保存に関する注意事項

(イ)電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

(ロ)インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

(ハ)電子請求書や電子領収書の授受に係るクラウドサービスを利用

(ニ)クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

(ホ)特定の取引に係るEDIシステムを利用

(ヘ)ペーパーレス化されたFAX機能を持つ複合機を利用

(ト)請求書や領収書等のデータをDVD等の記録媒体を介して受領

(チ)インターネットバンキングを利用した支払等

(イ)~(チ)のいずれも「電子取引」に該当すると考えられますので、所定の方法により取引情報(請求書や領収書等に通常記載される日付、取引先、金額等の情報)に係るデータを保存しなければなりません。

上記データ保存に当たっては、以下の点に留意が必要です。

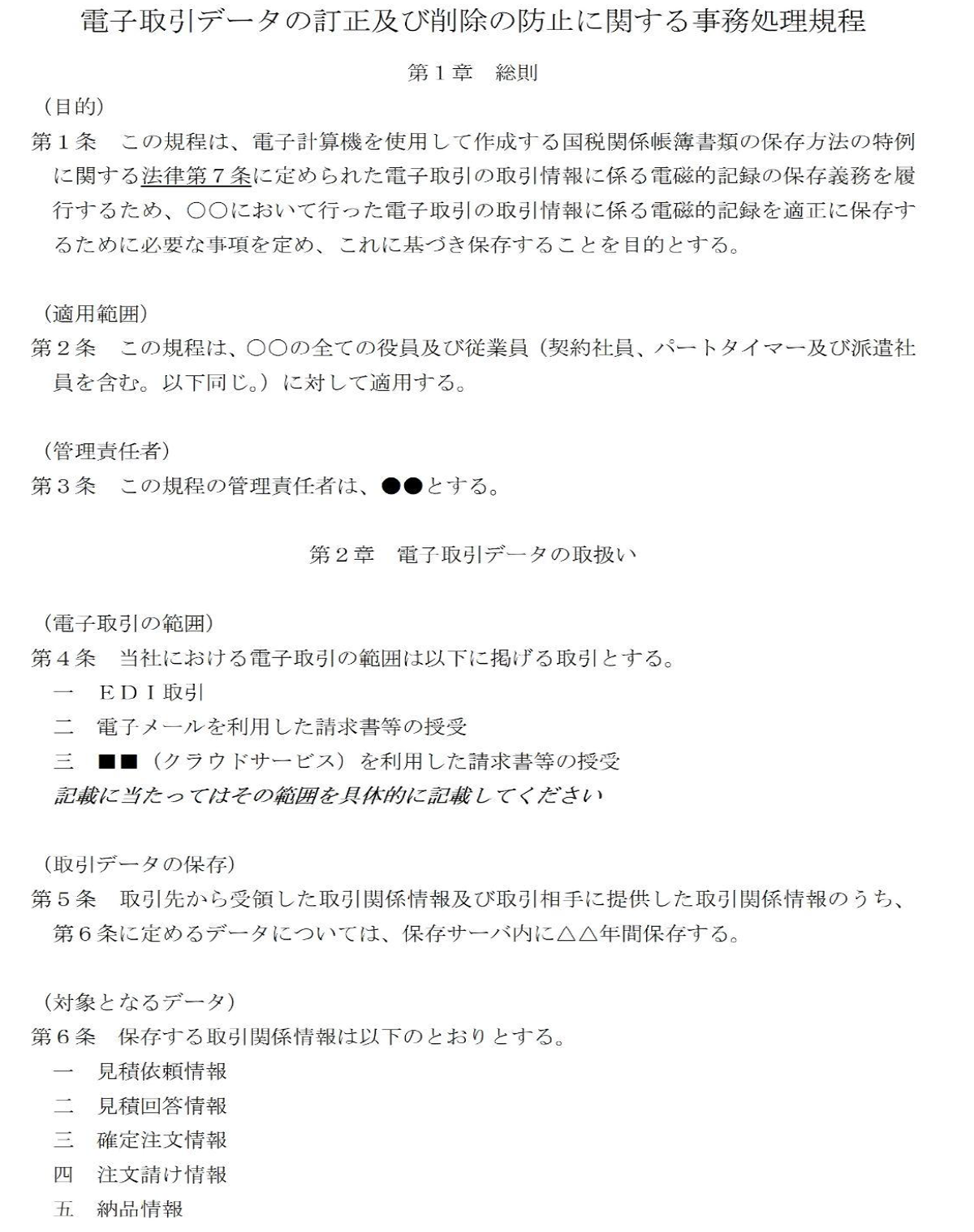

・(イ)(ロ)(ヘ)(ト)については一般的に受領者側におけるデータの訂正削除が可能と考えますので、受領したデータにタイムスタンプの付与が行われていない場合には、受領者側でタイムスタンプを付与すること又は事務処理規程(※下記の事務処理規程例参照)に基づき、適切にデータを管理することが必要です。

・(ハ)(ニ)(ホ)については、取引情報に係るデータについて、訂正削除の記録が残るシステム又は訂正削除ができないシステムを利用して授受及び保存をしていれば、電子取引の保存に係る要件を満たすと考えられます。

・取引慣行や社内のルール等により、データとは別に書面の請求書や領収書等を原本として受領している場合は、その原本(書面)を保存する必要があります。

・所得税(源泉徴収に係る所得税を除く)及び法人税の保存義務者が、その事業に関連するクレジットカードの利用明細データを受領した場合のように、個々の取引を集約した取引書類のデータを授受した場合には、クレジットカードの利用明細データ自体も電子取引の取引情報に該当することから、その電磁的記録の保存が必要です。また、その利用明細データに含まれている個々の取引についても、請求書・領収書等データを電磁的に授受している場合には、クレジットカードの利用明細データ等とは別途、その保存が必要となります。

・(チ)については、保存しなければならないその電子取引の取引情報に係る電磁的記録については、金融機関の窓口で振込等を行ったとした場合に受領する書面の記載事項(振込等を実施した取引年月日・金額・振込先名等)が記載されたデータ(電磁的記録)であり、そのデータ(又は画面)をダウンロードする又は印刷機能等によってPDFファイルを作成するなどの方法によって保存する必要があります。

※事務処理規程(例)

②電子取引の取引情報に係る電磁的記録の保存等を行うための要件

満たすべき要件は以下のとおりです。

(イ)電子計算機処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合に限ります)

(ロ)見読可能装置の備付け等

(ハ)検索機能の確保

(ニ)次のいずれかの措置を行う。

イ.タイムスタンプが付与された後の授受

ロ.速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付与する。

※括弧書の取扱いは、取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事務の処理に関する規程を定めている場合に限る。

ハ.データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用して、授受及び保存を行う。

ニ.訂正削除の防止に関する事務処理規程の備付け。

また、特別な請求書保存ソフト等を使用しない場合は、以下の方法で保存すれば要件を満たしていることとなります。

(ホ)請求書データ(PDF)のファイル名に、規則性をもって内容を表示する。

(ヘ)「取引の相手先」や「各月」など任意のフォルダに格納して保存する。

(ト)事務処理規程を作成し備え付ける。

※以下の3要件を満たす必要があります。

・取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目を検索条件として設定できること。

・日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

・二つ以上の任意の記録項目を組み合わせて条件を設定することができること。

※税務調査の際に、税務職員からダウンロードの求めがあった場合には、上記のデータについて提出してください。

※判定期間に係る基準期間の売上高が5,000万円以下であり、上記のダウンロードの求めに応じることができるようにしている場合には、上記(ホ)の設定は不要です。

なお、上記(ホ)の代わりに、索引簿を作成し、索引簿(※下記索引簿例参照)を使用して請求書等のデータを検索する方法によることも可能です。

※索引簿(例)

③クラウドサービスを利用する際の留意点

クラウドサービスを利用する場合であっても、保存場所において電磁的記録をディスプレイの画面及び書面に、規則に規定する状態で速やかに出力することができるときは、クラウドサービスを利用する場合であっても、当該電磁的記録は保存場所に保存等がされているものとして取り扱われます。

なお、同一の請求書を電子メールとクラウドサービスなど2つの電子取引により受領したときについては、それが同一のものであるのであれば、いずれか一つの電子取引に係る請求書を保存しておけばよいこととなります。

④検索機能確保の要件が不要とされる場合の「判定期間に係る基準期間の売上高」について

個人事業者については電子取引が行われた日の属する年の前々年の1月1日から12月31日までの期間の売上高が、法人については電子取引が行われた日の属する事業年度の前々事業年度の売上高が、5,000万円を超えるかどうかで判断します。

なお、売上高が5,000万円を超えるかどうかの判断基準については、消費税法第9条の小規模事業者に係る納税義務の免除の課税期間に係る基準期間における課税売上高の判断基準の例によりますが、例えば、判定期間に係る基準期間がない新規開業者、新設法人の初年度、翌年度の課税期間などについては、検索機能の確保の要件が不要となります。

基準期間が1年でない法人については、基準期間の売上高を基準期間に含まれる事業年度の月数で除し、これに12を乗じて算出した金額を用いて5,000万円を超えるかどうかで判断します。

なお、「売上高」には営業外収入や雑収入を含んでおらず、結果として、消費税法上の「課税売上高」とはその内容を異にしていますので、ご注意ください。

⑤電子取引の取引情報に係る電磁的記録を出力した書面をスキャナ保存することの可否

この出力書面による保存自体が電子帳簿保存法上の保存方法とならないこととなりますので、当然、その出力書面をスキャナ保存することも電子帳簿保存法上の保存方法とはならないこととなります。

ただし、電子帳簿保存法に従った電子データの保存が適切に行われている前提で、それとは別に各納税者が社内経理の便宜などのために書面への出力を行うことや、スキャナで読み取るなどの処理を行うこと自体を禁止するものではありません。

上記は、令和4年度税制改正における経過措置として整備された宥恕措置を踏まえて出力されている書面についても同様です。これは令和4年度税制改正における当該宥恕措置では、法令上、出力書面について税務職員の求めに応じて提示・提出できることが要件のひとつとされており、その保存は求められていないためです。

国税庁「電子帳簿保存法一問一答(Q&A)」より一部引用

4.さいごに

電磁的記録による保存方法のうち、「電子帳簿等保存」「スキャナ保存」は法律上任意となっておりますが、 「電子取引データ保存」はすべての法人・個人事業者に関わることであり、相当な理由が認められる場合を除い て、宥恕期間の終了する令和5年12月31日までに適正な対応をとることが求められます。

また、令和5年10月1日よりインボイス制度が開始されます。これにより、令和5年10月1日以降は、帳簿のみの保存で消費税の仕入税額控除の適用を受けることができるのは、法令に規定された取引に限られることとなります。 したがって、「電子取引」を行った場合に仕入税額控除の適用を受けるためには、軽減税率の対象品目である旨や税率ごとに合計した対価の額など適格請求書等として必要な事項を満たすデータ(電子インボイス)の保存が必要となるなど、電子帳簿保存法とインボイス制度は非常に関連性の深いものとなっておりますのでご注意ください。

(文責:税理士法人FP総合研究所)