【No314】特別の関係にある保険医療機関等の取扱いについて

不適切な患者負担が生じないように開設者が同一の場合や代表者が同一の場合等に該当する特別の関係のある保険医療機関等には、診療報酬の算定上、様々な制限が設けられています。

個人診療所や医療法人を開設されている方が、別法人等を用いて介護老人保健施設又は指定訪問看護事業者を運営される場合や、その他医療機関同士においても注意が必要となることがありますので、以下において説明します。

1.特別の関係にある保険医療機関等

「特別の関係」とは、次に掲げる関係をいいます。

ア 当該保険医療機関等と他の保険医療機関等の関係が以下のいずれかに該当する場合に、当該保険医療機関等と当該他の保険医療機関等は特別の関係にあると認められる。

(イ) 当該保険医療機関等の開設者が、当該他の保険医療機関等の開設者と同一の場合

(ロ) 当該保険医療機関等の代表者が、当該他の保険医療機関等の代表者と同一の場合

(ハ) 当該保険医療機関等の代表者が、当該他の保険医療機関等の代表者の親族等の場合

(ニ) 当該保険医療機関等の理事・監事・評議員その他の役員等のうち、当該他の保険医療機関等の役員等の親族等の占める割合が10分の3を超える場合

(ホ) (イ)から(ニ)までに掲げる場合に準ずる場合(人事、資金等の関係を通じて、当該保険医療機関等が、当該他の保険医療機関等の経営方針に対して重要な影響を与えることができると認められる場合に限る。)

イ 「保険医療機関等」とは、保険医療機関である病院若しくは診療所、介護老人保健施設又は指定訪問看護事業者をいう。

ウ 「親族等」とは、親族関係を有する者及び以下に掲げる者をいう。

(イ) 事実上婚姻関係と同様の事情にある者

(ロ) 使用人及び使用人以外の者で当該役員等から受ける金銭その他の財産によって生計を維持しているもの

(ハ) (イ)又は(ロ)に掲げる者の親族でこれらの者と生計を一にしているもの

「診療報酬の算定方法の一部改正に伴う実施上の留意事項について」(平成24年3月5日保医発0305第1号)より引用

2.訪問診療と訪問看護における特別の関係

特別の関係にあり、かつ、訪問看護ステーションに対して訪問看護指示書を交付した医師が所属する保険医療機関等において同一の患者に対して

・往診料

・在宅患者訪問診療料(Ⅰ)(Ⅱ)

・在宅患者訪問看護・指導料

・同一建物居住者訪問看護・指導料

・在宅患者訪問リハビリテーション指導管理料

・在宅患者訪問薬剤管理指導料

・在宅患者訪問栄養食事指導料又は、精神訪問看護・指導料

のうち、いずれか1つを算定した日においては、訪問看護療養費は算定できません。

ただし、訪問診療などを行った後、患者の病状の急変等により、往診を行った場合の往診料や利用者が保険医療機関等を退院後1月を経過するまでに往診料等のいずれかを算定した場合については上記の限りではなく、同一日に算定することが可能となります。

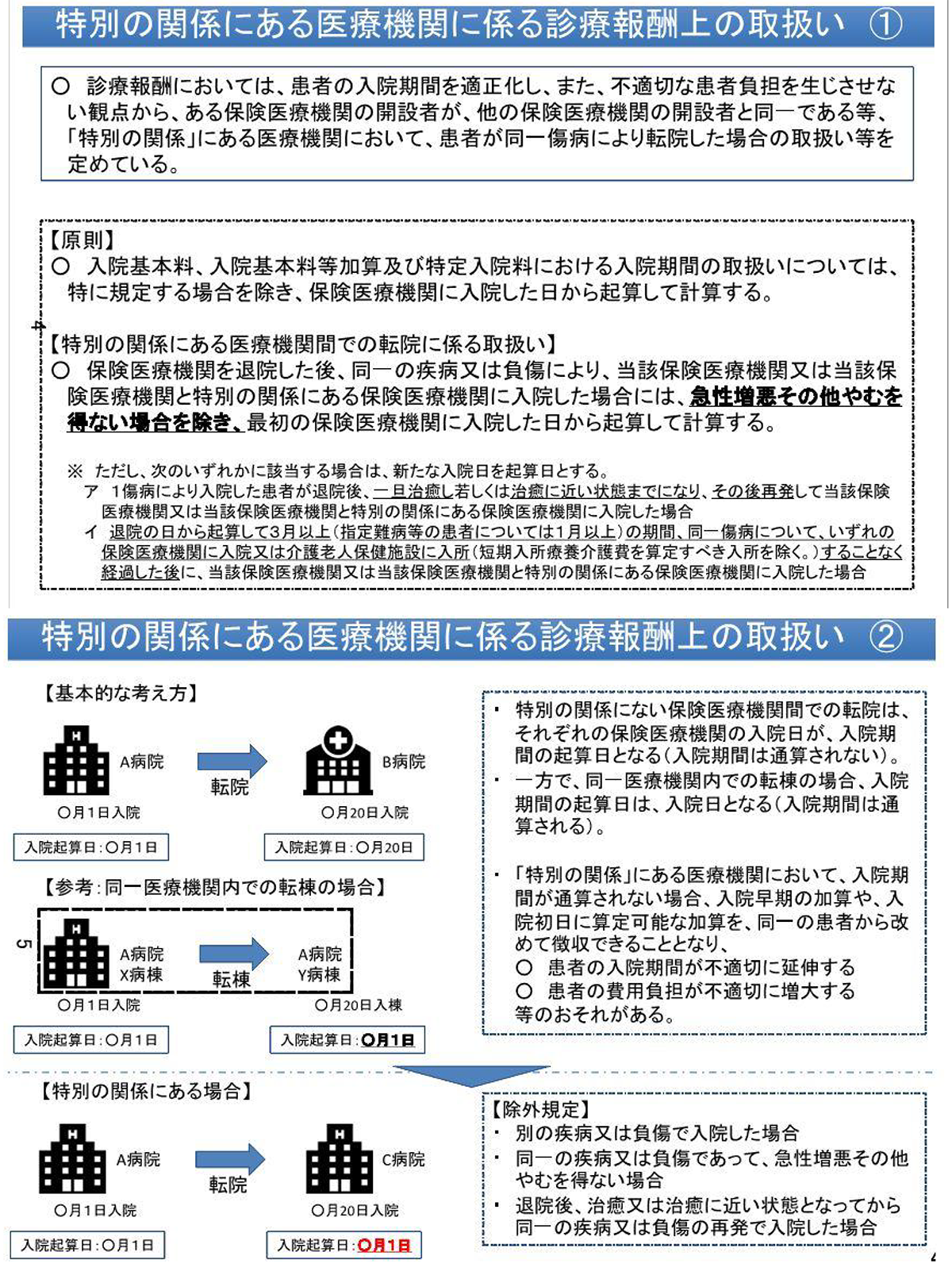

3.特別の関係にある医療機関間での転院に関する取扱い

特別の関係にある医療機関において、患者が同一疾病により転移した場合の取扱いは以下の図の通り定められています。

内閣府「特別の関係にある医療機関に係る診療報酬上の取扱い」引用

(文責:税理士法人FP総合研究所)