【No364】令和7年度税制改正大綱による103万円の壁の改正②

今回の医業経営FPNewsは、医業経営FPNews No.353においてご案内しました「年収103万円の壁」の改正の続報となります。第217回国会において、「年収123万円の壁」ではなく「年収160万円の壁」とする法律案に対する修正案が提出され、令和7年3月31日の参議院本会議において可決、成立しました。本稿では、令和6年12月に閣議決定された令和7年度税制改正大綱からの変更点をご案内します。

1.年収123万円について

令和7年度税制改正大綱において、令和7年以後は、給与所得控除65万円に基礎控除58万円を足した「123万円」が、所得税の課税における新たな「年収の壁」とされていました。

具体的には、所得税における「給与所得控除」と「基礎控除」について、それぞれ次のとおり明記されています。

・給与所得控除

55万円の最低保障額は、65万円に引き上げとなります。

・基礎控除

合計所得金額が2,350万円以下である個人の控除額は、10万円引き上げとなります。

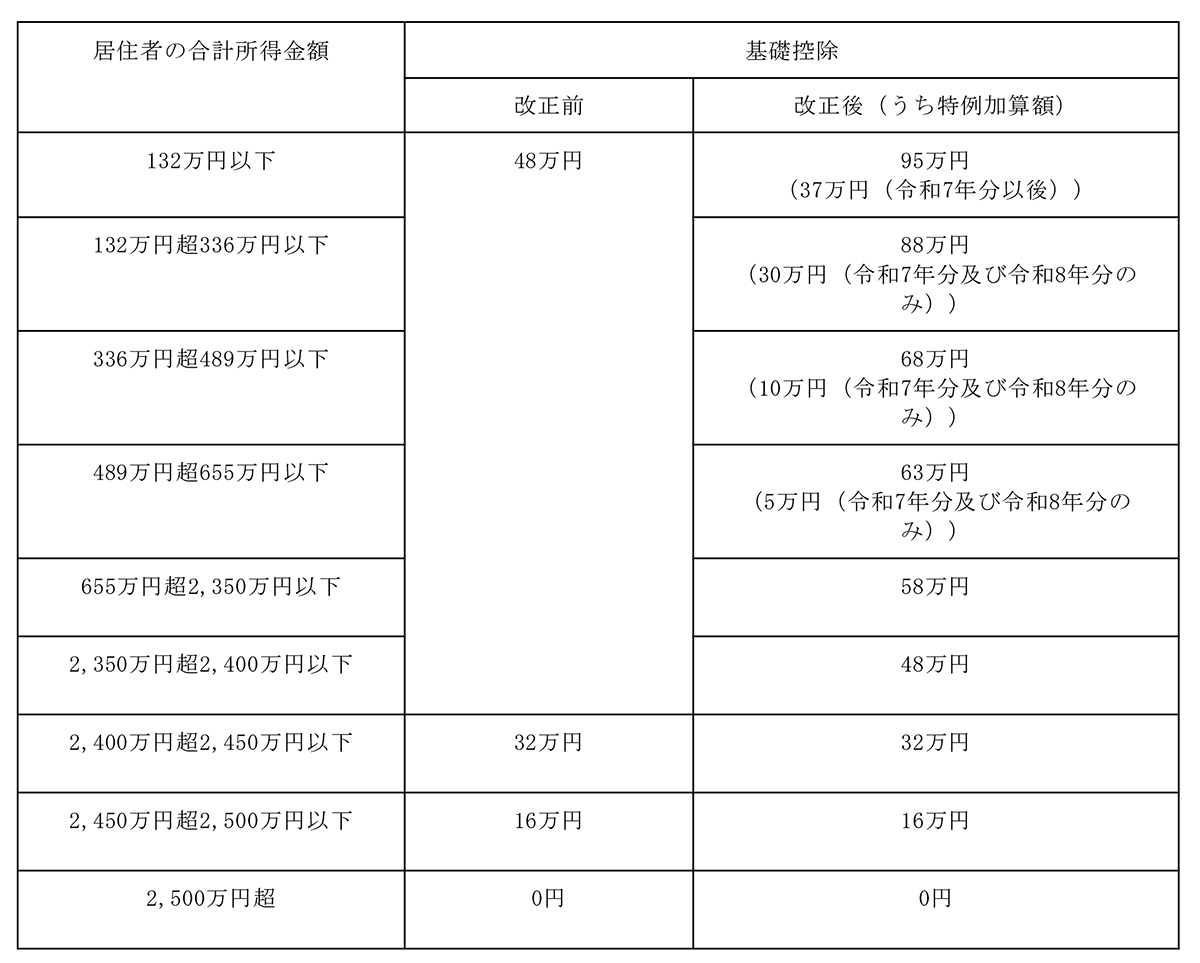

上記の見直しの結果、基礎控除の額は次のとおりです。

イ 合計所得金額が2,350万円以下である個人 58万円

ロ 合計所得金額が2,350万円を超え2,400万円以下である個人 48万円

ハ 合計所得金額が2,400万円を超え2,450万円以下である個人 32万円

二 合計所得金額が2,450万円を超え2,500万円以下である個人 16万円

令和6年12月20日自由民主党公明党「令和7年度税制改正大綱」20頁参照

2.年収160万円について

所得税法等の一部を改正する法律案に対する修正案では、令和7年度税制改正大綱に明記されていた給与所得控除及び基礎控除の改正に加えて、合計所得金額が655万円以下の方を対象とした基礎控除の特例加算が設けられました。

・基礎控除の特例加算

【5万円~37万円の加算(合計所得金額655万円以下について、合計所得金額に応じて4段階に区分)】

上記により、給与所得控除65万円に基礎控除95万円(58万円+37万円)を足した合計「160万円」が、所得税の課税における新たな「年収の壁」となります。

合計所得金額が132万円以下の方を対象とする特例加算(37万円)は令和7年分以後の恒久的措置になっておりますが、合計所得金額が132万円超から655万円以下の方を対象とする特例加算(5万円~30万円)は令和7年分及び令和8年分に限定した措置になります。

改正前と改正後の基礎控除の金額は、それぞれ下記表のとおりです。

国税庁「No.1199 基礎控除」参照

衆議院「所得税法等の一部を改正する法律案に対する修正案」参照

3.さいごに

今回の改正は、医療機関に勤務する多くの従業員が対象となります。所得税の課税における「年収の壁」は160万円に変更されますが、依然として社会保険の130万円の壁(※)があるので注意が必要です。社会保険については医業経営FPNews No.305において触れておりますので併せてご確認ください。

(※)勤務先の従業員数によっては、年収106万円が社会保険の加入義務が発生する壁となります。

(文責:税理士法人FP総合研究所)