【No305】年収の壁支援パッケージについて(130万円の壁対応策)

医業経営FPNewsNo.296でご紹介しました厚生労働省が実施する年収に関する支援パッケージのうち、10月20日より実施されている年収130万円の壁への対応策について、厚生労働省が公表している「事業主の証明による被扶養者認定に係るQ&A」を踏まえてご案内いたします。

1.年収130万円の壁について

通称「130万円の壁」は社会保険の扶養の壁です。年収が130万円(※1)以上になると会社員や公務員等として働く配偶者の社会保険の扶養から外れ、国民健康保険料や国民年金保険料を自ら負担することなります。

その結果、手取り収入が減少することとなるため、短時間労働者の間で就業調整をおこなう方が多く存在していることは以前にもご紹介させていただきました。

※1その短時間労働者が60歳以上または一定の障害者の場合は、年収180万円以上。

全国健康保険協会「被扶養者とは?」参照

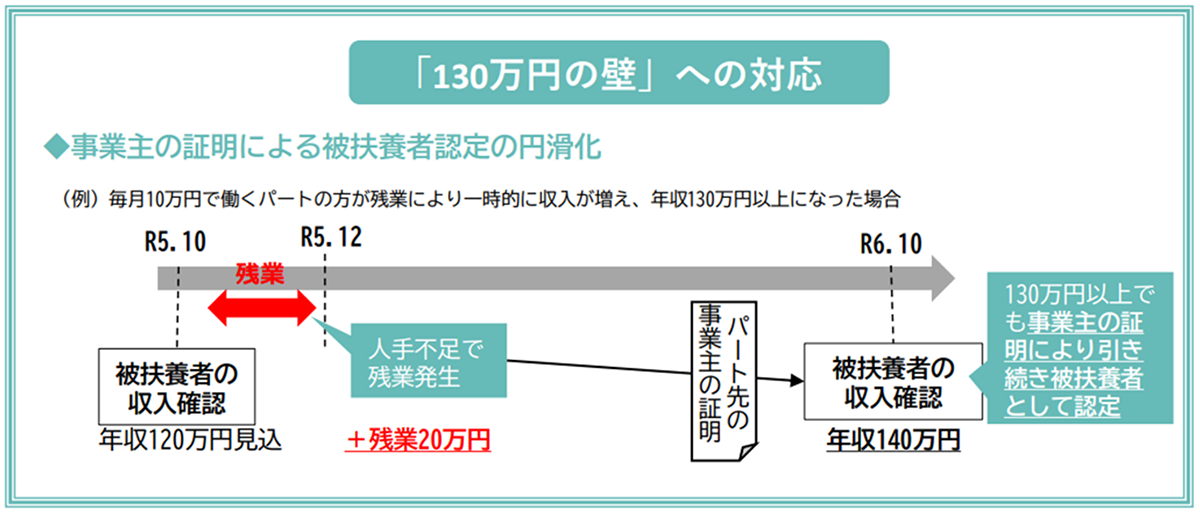

2.年収130万円の壁への支援強化パッケージについて

短時間労働者である被扶養者(第3号被保険者等)の認定においては、過去の課税証明書、給与明細書、雇用契約書等を確認しているところ、その者の年収が一時的に130万円以上となる場合には、これらに加えて、人手不足による労働時間延⾧等に伴う一時的な収入変動である旨の事業主の証明を添付することで、迅速な被扶養者認定が可能となる仕組みが用意されました。

厚生労働省 パート・アルバイトで働く「130万円の壁」でお困りの方へより引用

事業主が作成する証明書については、厚生労働省において様式「被扶養者の収入確認に当たっての「一時的な収入変動」に係る事業主の証明書」が作成され、公開されています。

3.年収130万円の壁への支援強化パッケージの対象となる場合とならない場合

厚生労働省は年収130万円の壁への支援強化パッケージの対象となるのは「一時的な事情」により収入が増加した場合とすると定めています。

厚生労働省 年収の壁・支援強化パッケージ 関連資料(「年収の壁」への当面の対応策)P9参照

このため、当該支援強化パッケージの対象となる場合とならない場合がありますので、注意が必要となります。

①対象となる場合

・退職者等の穴を埋めるために仕事の割当が増えて、労働時間が増えた

・医療機関においては感染症の流行により外来患者数が増加したため、労働時間が増えた

②対象とならない場合

・基本給が上がったため、収入が増えた。

・新たな手当(恒常的なもの)が支給され、収入が増えた。

・その他恒常的に年収130万円以上になることが雇用契約書等から明らかな場合。

4.年収130万円の壁への支援強化パッケージの上限額

今回の措置について、「一時的な収入変動」の具体的な上限額については、仮に上限を設けた場合、当該上限が新たな「年収の壁」となりかねないことや一時的な事情によるものかどうかは収入金額のみでは判断が困難であることから特定の上限額は設けず、各保険者において雇用契約書等も踏まえつつ、当該増収が一時的なものかどうか確認することになっています。

ただし、上記に関わらず法令・通知等に基づき、

・被扶養者が被保険者と同一世帯に属している場合に、被扶養者の年間収入が被保険者の年間収入を上回る場合

・被扶養者が被保険者と同一世帯に属していない場合に、被扶養者の年間収入が被保険者からの援助による収入額を上回る場合

には、当該被保険者がその世帯の生計維持の中心的役割を果たしていると認められず、被扶養者の認定が取り消されることとなります。

厚生労働省 事業主の証明による被扶養者認定Q&A Q1-5参照

5.その他の注意点について

厚生労働省から「年収130万円の壁」への対応策に関するよくある質問が公開されていますので、一部を抜粋して掲載いたします。

Qいつからの収入が対象となりますか?

A今後行われる被扶養者の収入確認で確認の対象となる過去の収入が対象となります。詳しくはご加入の健康保 険組合等にご確認ください。

Q2つ以上の事業所で勤務している場合も対象となるのでしょうか?

A対象となります。証明については、人手不足に伴う労働時間の延長等を行った事業主から取得してください。

Q私の働き方で引き続き被扶養者として認定を受けられるか心配です。どこに相談すればよいですか?

Aまずはご加入の健康保険組合等にご相談ください。

厚生労働省 パート・アルバイトで働く「130万円の壁」でお困りの皆様へより一部抜粋

今回の措置の適用の最終的な判断は、扶養を認定・確認している保険者が行います。そのため、当該措置の適用を受けようする従業員を雇用している場合は、あらかじめ事業所の状況や適用を受けようとする従業員の状況を保険者に伝えて、その適用の可否を相談することが実際の運用上は望ましいのではないでしょうか。

(文責:税理士法人FP総合研究所)