【No703】低未利用土地等を譲渡した場合の長期譲渡所得の特別控除の創設について

人口減少が進展し、利用ニーズが低下する土地が増加する中、新たな利用意向を示す者への土地の譲渡を促進し、更なる所有者 不明土地の発生を予防するため、令和2 年度税制改正により、新たに低未利用土地等を譲渡した場合の長期譲渡所得の特別控除が 創設されます。今回はこの特例について解説します。

1.内容

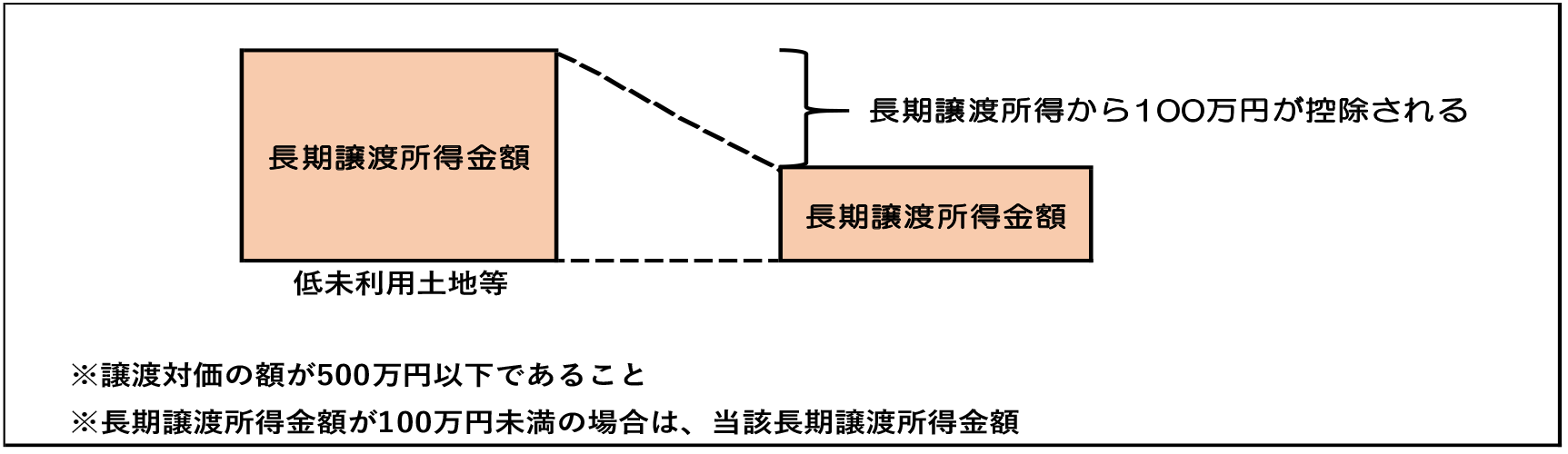

個人が、低未利用土地の譲渡(親族間譲渡は除く)をした場合には、低未利用土地等の譲渡益から 100 万円を控除することと なります。

2.低未利用土地

居住の用、事業の用その他の用途に供されておらず、又はその利用の程度が周辺の地域における同一の用途若しくはこれに類す る用途に供されている土地の利用の程度に比し著しく劣っていると認められる土地のことをいいます。

3.適用額

その年中の低未利用土地等の譲渡に係る長期譲渡所得の金額から100 万円を控除することができることとなります。 なお、当該長期譲渡所得の金額が100万円に満たない場合は、当該長期譲渡所得の金額を控除することとなります。

4.適用要件

| 項目 | 内容 |

| 譲渡対象 | 都市計画区域内にある低未利用土地又はその上に存する権利(以下「低未利用土地等」という) であることについての市区町村の長の確認がされること。 |

| 所有期間 | その年1月1日において所有期間が5年を超えるものの譲渡であること。 |

| 適用除外の譲渡 | その個人の配偶者その他のその個人と一定の特別の関係がある者に対してするもの及びその上に ある建物等を含めた譲渡の対価の額として一定の額が500 万円を超えるもの。 |

| 譲渡日 | 土地基本法等の一部を改正する法律(仮称)の施行の日又は令和2年7月1日のいずれか遅い日 から令和4年12 月31 日までの間に譲渡されたものであること。 ※譲渡後の低未利用土地等の利用についての市区町村の長の確認がされた場合に限ります。 |

| 過去の適用の有無 |

適用を受けようとする低未利用土地等と一筆の土地から分筆された土地又はその土地の上に存す る権利について、その年の前年又は前々年において当該制度の適用を受けていないこと。 |

5.分筆されている土地等の不適用について

適用を受けようとする低未利用土地等と一筆の土地から分筆された土地又はその土地の上に存する権利について、その年の前年 又は前々年において既に適用を受けている場合には、その低未利用土地等については適用ができないこととするほか、所要の措置 を講ずることとなります。

6.適用時期

土地基本法等の一部を改正する法律の施行の日又は令和2 年7 月1日のいずれか遅い日から令和4年12月31日までの間に 個人が譲渡を行った場合に適用されることとなります。

(担当:津山 雄亮)