【No710】居住用賃貸建物の取得等に係る消費税の仕入税額控除の改正について

令和2年度の税制改正により、消費税の計算をする場合における賃貸マンションなどの居住用賃貸建物に係る課税仕入れ等の税 額については、令和 2 年 9 月 30 日までに引渡しを受けるものや経過措置の対象となるものを除き、仕入税額控除の適用はしな いこととされました。今回は、この改正の内容についてご紹介します。

1.居住用賃貸建物の取得等に係る仕入税額控除の制限(消法30⑩)

事業者が、令和 2 年 10 月 1 日以後に行う居住用賃貸建物に係る課税仕入れ等の税額については、仕入税額控除の対象とはな りません。しかし、令和 2 年3月 31日までに締結した契約に基づき、令和 2 年10月1日以後に行われる課税仕入れ等につい ては、経過措置として従前の取扱いとなります。

なお、居住用賃貸建物とは、構造や設備などの状況により、住宅の貸付けの用に供しないことが明らかな建物以外の建物で、高 額特定資産(一の取引単位につき、税抜1,000万円以上の調整対象固定資産など)に該当するものとなります。

また、建物の一部が店舗用になっている居住用賃貸建物を、構造や設備などの状況により、住宅の貸付けの用に供しないことが 明らかな部分と、それ以外の部分とに合理的に区分しているときは、その住宅の貸付けの用に供しないことが明らかな部分に係る 課税仕入れ等の税額については、従前どおり仕入税額控除の対象となります。

2.居住用賃貸建物の取得等に係る消費税額の調整(消法35の2)

「居住用賃貸建物の取得等に係る仕入税額控除の制限」の適用を受けた「居住用賃貸建物」について、次のいずれかに該当する 場合には、仕入控除税額を調整する必要があります。

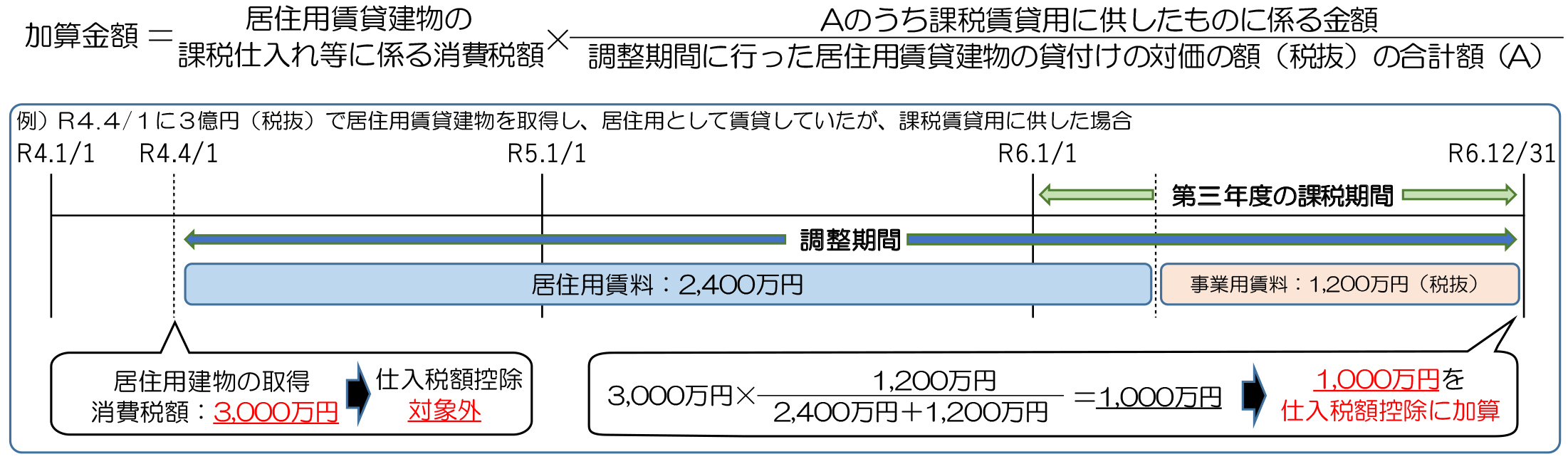

〇第三年度の課税期間の末日に居住用賃貸建物を有しており、かつ、その居住用賃貸建物の全部又は一部を調整期間に課税賃貸用に供した場合

次の算式により計算した金額を、第三年度の課税期間の仕入控除税額に加算します。

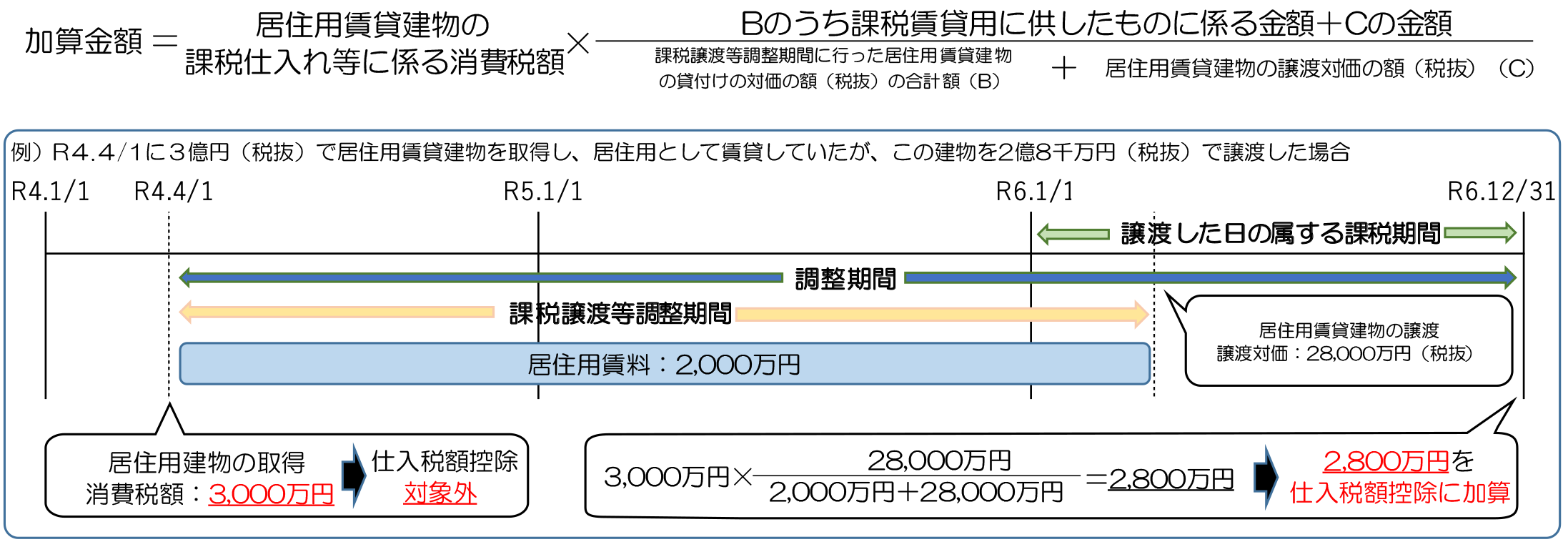

〇その居住用賃貸建物の全部又は一部を調整期間に他の者に譲渡した場合

3.令和2年9月30日までの対応策

個人で所有している居住用賃貸建物について資産管理会社の活用を検討している不動産オーナーは、令和2年9月30日まで にその建物を資産管理会社に売却すれば、今回の改正の影響はありません。この場合において、一定の要件を満たしたときは、そ の建物の売却金額に係る消費税の還付を受けることができ、売却に伴う登記費用や不動産取得税などの費用を賄うことが可能で す。

(担当:菅原 悠)