【No711】新型コロナウイルス感染症等に伴う賃料減額に関する消費税の取り扱い

「FP News 特別編」において新型コロナウイルス感染症等の影響に伴い賃貸物件の賃料を減額した場合において、一 定の要件を満たすときは、その減額した賃料について法人税法上、寄附金として取り扱わないことを解説しましたが、今回 は減額した賃料に関する消費税の取り扱いについて紹介します。

1.課税標準額及び税額の計算について

新型コロナウイルス感染症等の影響に伴い賃料を減額した場合、その内容が当事者間で合意したものであるときは、実際 に収受する金額(=減額後の金額)を基に課税標準額及び税額を計算することになります。 一方、当事者間で当初の契約内容を変更することなく、新型コロナウイルス感染症等の影響により一度賃料を収受した後 に事後的に賃料の減額をした場合には、課税資産の譲渡等の対価の額の返還に該当することになります。

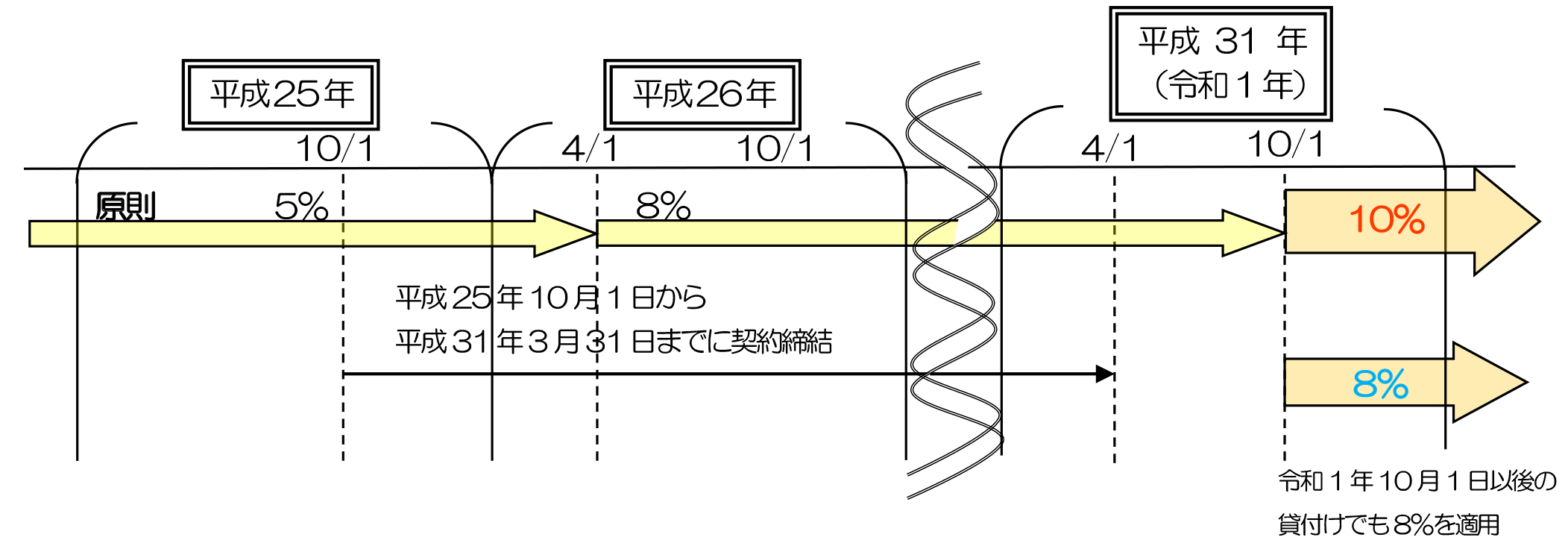

2.資産の貸付けに係る消費税の経過措置について

【経過措置の概要】

平成25 年10 月1 日から平成31 年3 月31 日までの間に資産の貸付けに係る契約を締結し、令和1 年10 月1 日前 から同日以後引き続きその契約に基づいて資産の貸付けを行っている場合で、契約内容が下記の「①及び②」又は「①及び ③」の要件を充足するときは、令和 1 年 10 月 1 日以後の貸付けに対しても、消費税は改正前の 8%の税率が適用されま す。

|

①貸付期間及びその期間中の対価の額が定められていること ②事情の変更その他の理由により、対価の額の変更を求めることができる旨の定めがないこと ③契約期間中にいつでも解約を申入れできる旨の定めがないこと、その他対価に関する契約内容が政令で定める要件に 該当していること |

【新型コロナウイルス感染症等に係る経過措置の適用について】

上記経過措置の適用要件のうち②に関して、資産の貸付けに係る消費税等の経過措置を受けている賃料を変更すると、当 該経過措置が適用されませんが、その対価の額の変更が「正当な理由に基づくもの」である場合には、経過措置が適用され ることとなっています。

今般の賃料減額についても、政府の要請を踏まえて新型コロナウイルス感染症等の影響を受けた賃借人の支援のために賃 料減額を行うことが明らかな場合には、「正当な理由に基づくもの」として引き続き、経過措置が適用されることになりま す。

ただし、賃料減額に係る契約書や覚書において、新型コロナウイルス感染症等の影響を受けた賃借人の支援のために賃料 を減額する旨を明らかにしておく必要があります。

なお、不動産以外の事務機器等の資産を貸し付けた場合や政府の要請が行われる前に新型コロナウイルス感染症等の影響 を受けた賃借人の支援のために賃料の減額した場合についても同様に取り扱うこととされています。

(担当:岡田 健吾)