【No746】確定申告の期限延長とその他の個別延長制度について

新型インフルエンザ等対策特別措置法に基づく緊急事態宣言の期間が令和2年分所得税の確定申告期間と重なることを踏まえ、令和2年分の申告所得税、個人事業者の消費税、贈与税の申告・納付期限が全国一律で延長されました。

この確定申告期限の延長については資産税FP News(No742)でも掲載していますが、今回は申告期限の一括延長のほか、期限延長となる各種手続や申告期限の個別延長制度について解説します。

1.申告期限の一括延長

新型コロナウイルス感染症の拡大防止の観点から、申告所得税等の申告期限が下記のとおり延長されました。

これに伴い、申告所得税及び個人事業者の消費税の振替納税の振替日についても下記のとおり延長されます。

【申告期限・納付期限】

【振替日】

(※)4月16日以降の対応については、その時の感染状況をみて判断されることになります。

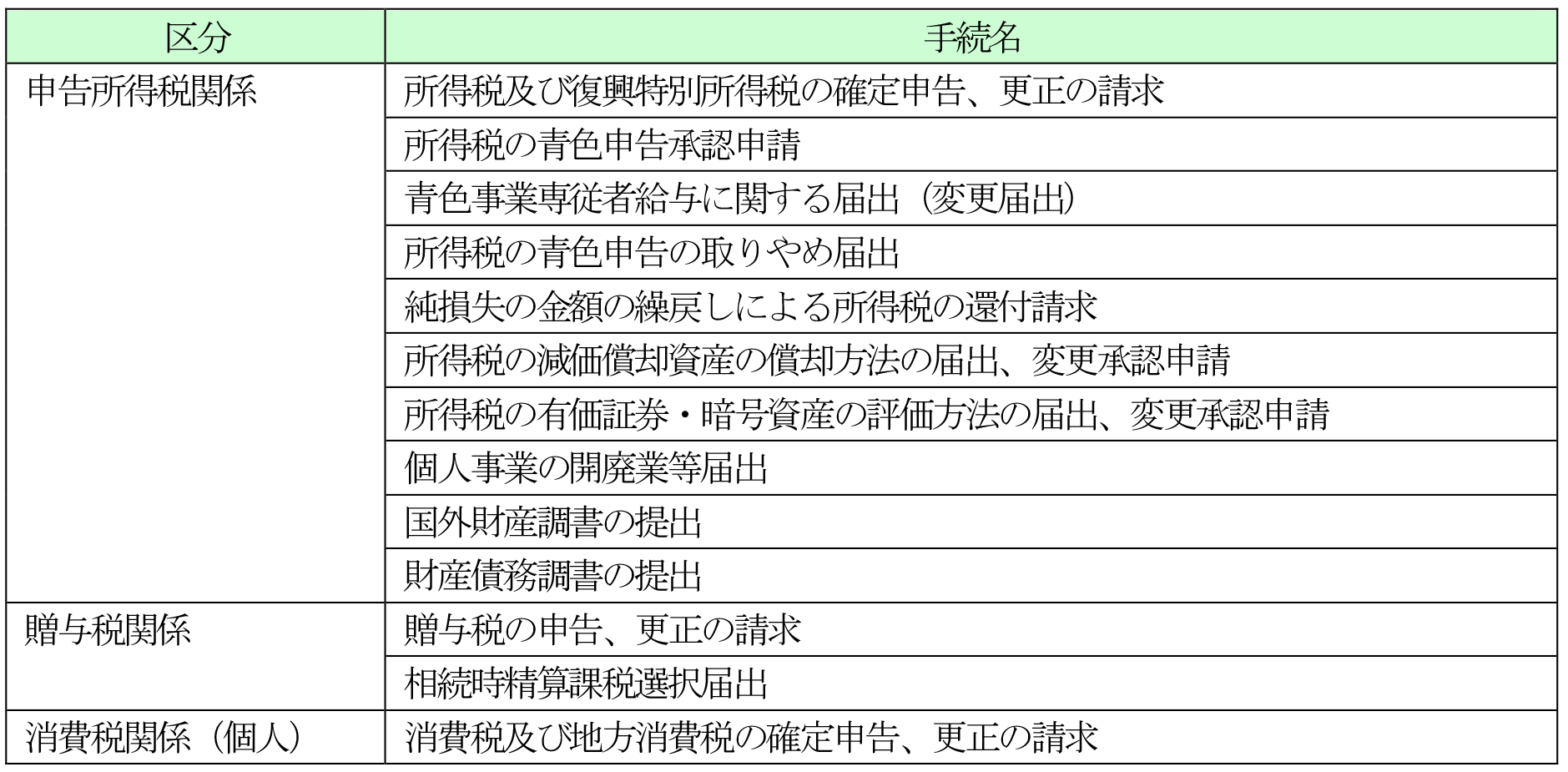

2.期限延長の対象となる主な手続

申告等で期限延長となる手続は、次のとおりです。申告手続のほか、税務署長に対する各種申請、請求、届出その他書類の提出についても、期限が延長される手続があります。

(※1)死亡による準確定申告の期限延長の可否について

令和3年2月2日から同年4月15日までの間に期限が到来する「死亡による準確定申告」については、申告期限が令和3年4月15日まで延長されます。しかし、確定申告書を提出すべき方が出国する場合の「出国による準確定申告」については、期限延長の対象となりません。

(※2)令和元年分の確定申告をこれから行う場合

新型コロナウイルス感染症の影響によって、令和元年分の確定申告をこれから行う場合には、令和2年分の確定申告を行う前、もしくは同時に行う必要があります。令和元年分の確定申告書の提出より先に令和2年分確定申告書を含む他の申告書・申請書等を提出した場合には、令和元年分の申告が期限後申告として取り扱われます。

(※3)青色申告承認申請の取扱い

令和2年分の所得税から青色申告をする場合には、令和2年4月16日までに青色申告承認申請をする必要があります。しかし、令和2年4月16日までに手続をすることが困難なやむを得ない理由がある場合には各種申請も個別延長が認められているため、帳簿書類の備付けや保存などの青色申告の所定の要件を満たせば、令和2年より青色申告を適用することができます。

3.申告期限の個別延長関係

法人税や相続税、酒税などについては、今回の一律延長の対象とはならず、従来どおりの申告期限となります。しかし、災害その他やむを得ない理由により、申告を期限までに行うことが困難な事情がある方(企業)については、税務署に申請することで個別に延長される制度があります。

(1)期限の個別延長の具体的なケース

・税務代理等を行う税理士(事務所の職員を含む。)が感染症に感染したこと

・納税者や法人の役員、経理責任者などが外国に滞在しており、ビザが発給されないなど入出国に制限等があること

・経理担当部署の社員が感染症に感染し、又は感染者に濃厚接触した事実がある場合や、学校の臨時休校の影響や感染症拡大防止のため企業が休暇促進を図ったことで経理担当部署の社員の多数が休暇を取得していることで、通常の業務体制が維持できない状況が生じたこと

・新型コロナウイルス感染症に関連して、定時株主総会の開催が延期され、申告期限までに決算が確定しないこと

(注)消費税及び地方消費税については、定時株主総会の開催延期により決算が確定しないという理由だけでは、申告期限は延長されません。

・納税者や経理担当の事業専従者が感染症に感染し、又は感染者に濃厚接触した事実があること

・納税者が感染症の疑いがあることなど、保健所や医療機関等から外出自粛の要請を受けたこと

・相続税の申告において、相続人の一人が感染したことにより、相続税の申告期限までに申告できないこと

(注)申告期限が延長されるのは個別の申請を行った方のみであり、他の相続人等の申告期限は延長されません。

(2)個別延長のための申請手続

災害その他やむを得ない理由により申告期限の延長を受けようとする場合には、災害その他やむを得ない理由のやんだ日後、2か月以内に「災害による申告、納付等の期限延長申請書」を提出することで、災害等がやんだ日から2か月以内の指定日まで期限が延長されます。

なお、申請書の提出に代えて、申告等を行う際に、「新型コロナウイルスによる申告・納付期限延長申請」である旨を申告書等の余白に付記することで、個別延長の申請を行うことも可能とされています。

(文責:税理士法人FP総合研究所)