【No765】配偶者居住権等の評価に関する取扱い

令和2年4月1日に配偶者居住権が施行されてから約1年が経過し、より一層、制度の周知が進んでいるのではないでしょうか。そこで今回は、国税庁より公表された「配偶者居住権等の評価に関する質疑応答事例」の中から、いくつかのケースをご紹介します。なお、配偶者居住権の基本的な評価方法については、資産税FP News(No654)にて取扱いをご紹介していますのでご参照ください。

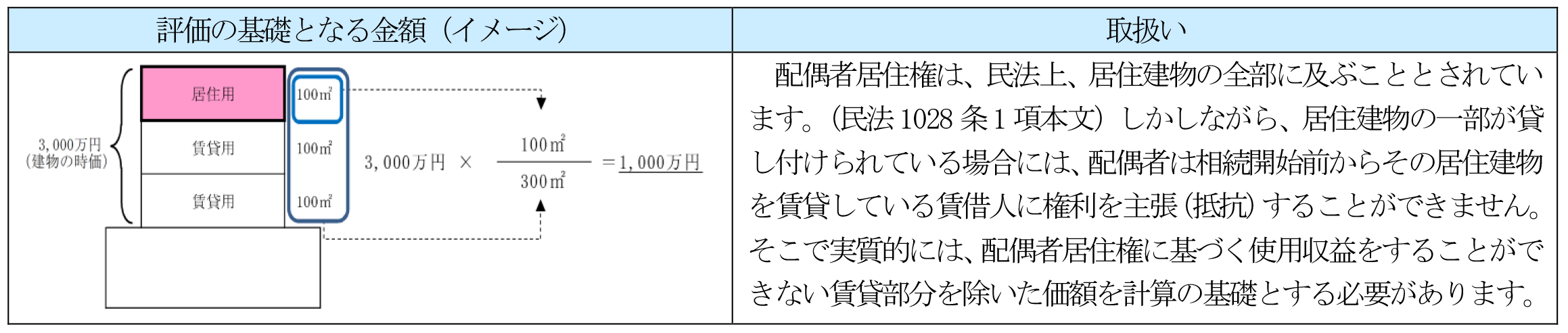

1. 居住建物の一部が賃貸用の場合

賃貸部分を除いた居住建物の時価又はその敷地の時価が、配偶者居住権又は敷地利用権の評価額の計算の基礎となる金額となります。

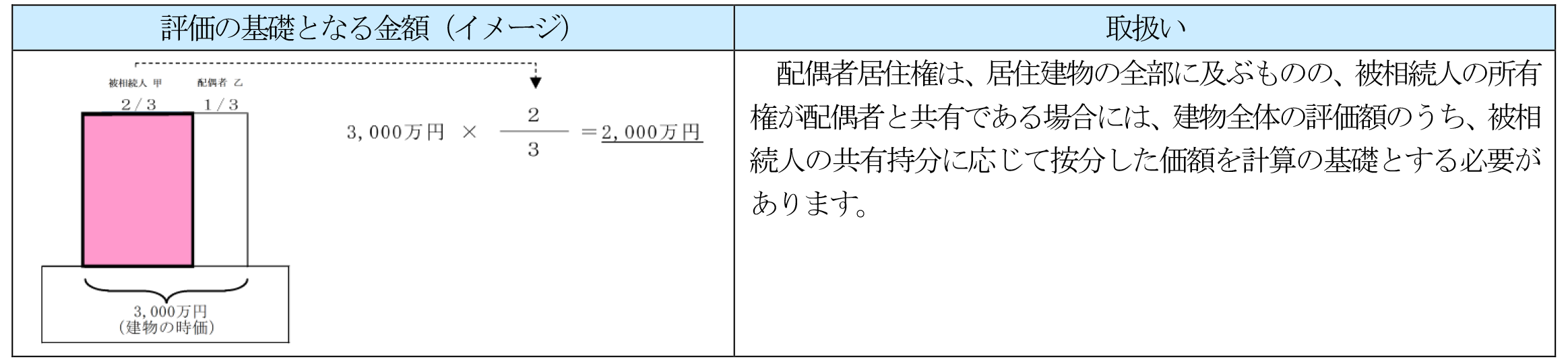

2. 居住建物を配偶者と共有していた場合

被相続人の共有持分に応じた価額が配偶者居住権の評価額の計算の基礎となります。

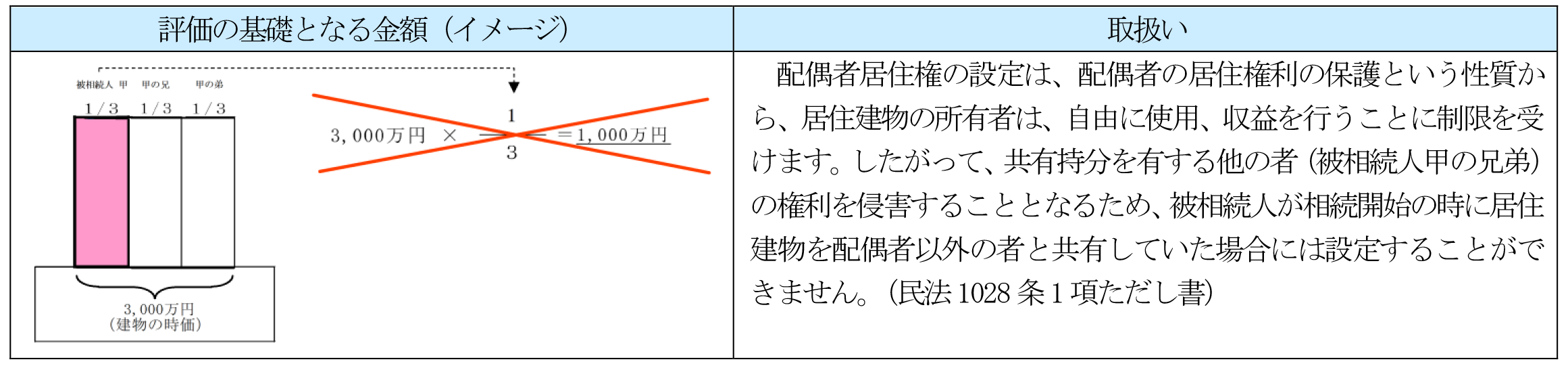

3. 居住建物を配偶者以外の者と共有していた場合

被相続人が居住建物を配偶者以外の者(被相続人の子や兄弟など)と共有していた場合には、配偶者居住権の適用対象外となります。

4. 配偶者居住権設定時の注意点

・配偶者居住権を設定するためには、推定被相続人と配偶者が婚姻関係を結んでいる必要があります。そのため、内縁関係である場合には事前に婚姻関係を結ぶ必要があります。

・被相続人の相続開始の時において、配偶者が老人ホーム等の施設に入所していた場合には、生活の本拠が施設に移っていることから、自宅に配偶者居住権を設定することができません。

(文責:税理士法人FP総合研究所)