【No776】賃貸マンションの相続税評価に関する最近の判例について

相続税申告時の賃貸マンションの相続税評価額について、気になる判例がありましたのでご紹介します。賃貸マンションを建築・所有すると、相続税対策になると言われますが、それは、相続税の計算上、賃貸マンションは、財産評価基本通達により以下のように評価するところにあります。

賃貸マンションの相続税評価額

土地(貸家建付地)・・・「路線価」×地積×(1-借地権割合×借家権割合×賃貸割合)

家屋(貸家)・・・・・・「固定資産税評価額」×1.0×(1-借家権割合×賃貸割合)

「路線価」は、おおよそ「公示価格×80%」、建物の「固定資産税評価額」は、新築直後でも請負金額の50%から60%くらいの金額となるのが一般的です。さらに、賃貸用であることから権利割合を控除して算出します。このため、賃貸マンションの相続税評価額は、実際の時価評価(売買価格)よりもかなり低くなります。

相続税法では、各資産の財産評価額は、一部の財産を除き「時価」によるとされており、その「時価」の具体的な算出方法は「財産評価基本通達」に基づいて評価することとされています。

それが、賃貸マンションの場合は、上記に記載した算式となりますが、この相続税評価額で申告をしたにもかかわらず、税務調査で否認され、裁判でも敗訴しています。これは、財産評価基本通達6項が採用されているためですが、これから最高裁で争われますので、今後の判決にも注目です。

<財産評価基本通達6項>

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

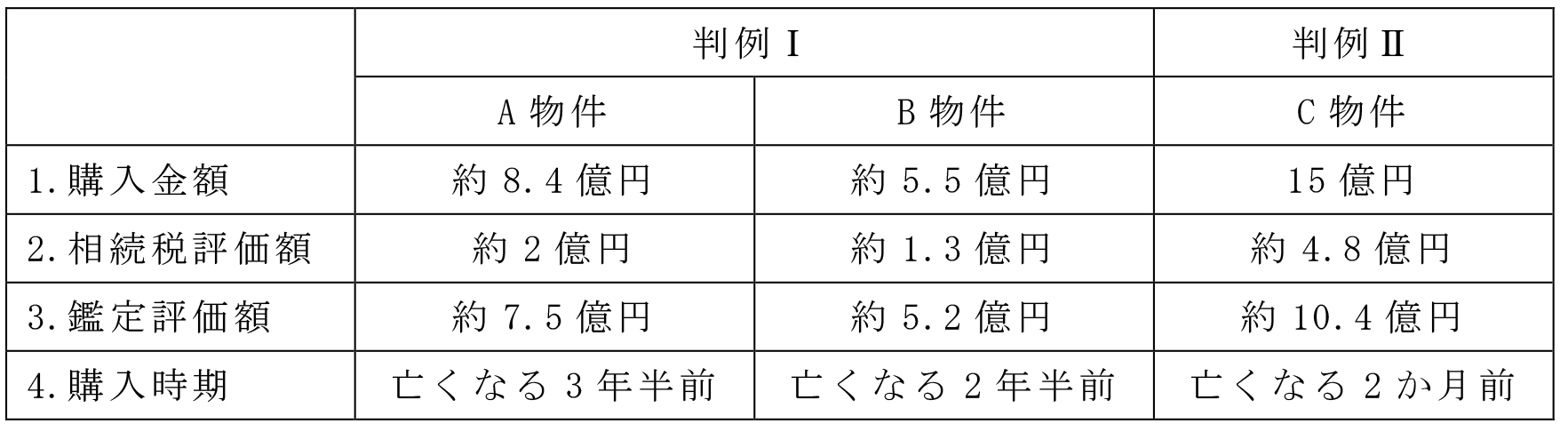

このような判決となった背景としては、①購入から相続開始までが短期間だったこと、②A・B物件は、購入した方が90歳代と高齢であり、銀行融資の稟議書で「相続対策のため」との記載があったこと、③B物件は相続開始の9か月後に売却をしていること、④C物件は、がん発覚後に慌てて購入した、といういずれも相続税を節税するために露骨な対策であると判断されたことによります。

この判例はいずれも、相続開始直前に駆け込みで「購入」しているものであり、元々所有している土地にマンション建築する場合は、このような扱いを受けないと思われますが、念のため下記の点については気を付けておくべきと考えます。

① 相続対策の前倒し

相続対策は若いうちからの積み重ねで大きな効果を得ることができます。賃貸マンションであれば、時の経過で個人に収入が蓄積しないように法人名義で建築するなど、個人名義でも生前贈与で分散するなどの相続対策を組み合わせて長年にわたって実行することで大きな効果が見込めます。

② 賃貸マンションの建築・取得目的

融資目的も相続対策ではなく、「賃貸事業目的」「遊休地の活用」など、節税以外の目的が説明できるようにしておくべきです。

③ 相続開始数年前に取得した物件は、相続後短期間で売却しないこと

相続開始数年前に建築・購入した不動産を、相続後短期間で不動産を売却していれば、目的が相続税を節税するためだけに賃貸マンションを保有していたというように見られる可能性が高いです。少なくとも、相続税の時効(申告期限から5年または7年)の経過するくらいまでは控えるべきと考えます。

(文責:税理士法人FP総合研究所)