【No779】相続税の延納・物納における 金銭納付が困難であることの判定基準

相続税は、納期限までに金銭で一時に納付することが原則です。しかし、相続税は一時に高額な納税が生じるため、金銭一時納付が困難である場合には延納、延納によっても金銭納付が困難である場合には物納という形で、特殊な納税方法が認められています。

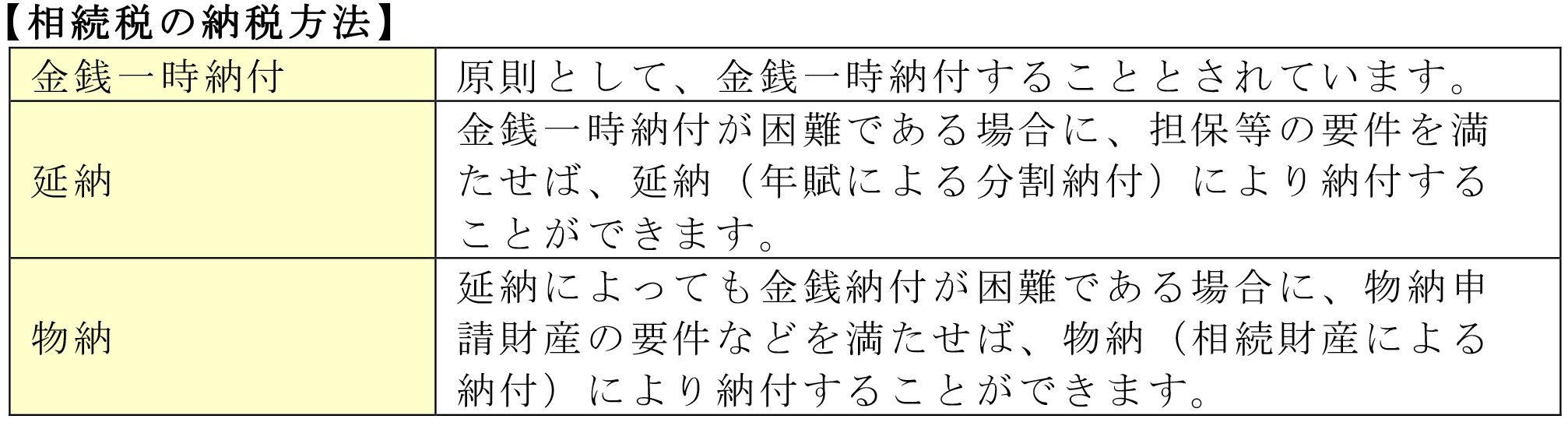

1.相続税の納税方法

相続税の納税方法は、原則として金銭一時納付とされていますが、相続税に限っては、納付すべき相続税額を納期限又は納付すべき日までに一括で納付できない場合には延納が、また、同日に延納によっても金銭で納付することが困難な理由がある場合には物納が認められています。

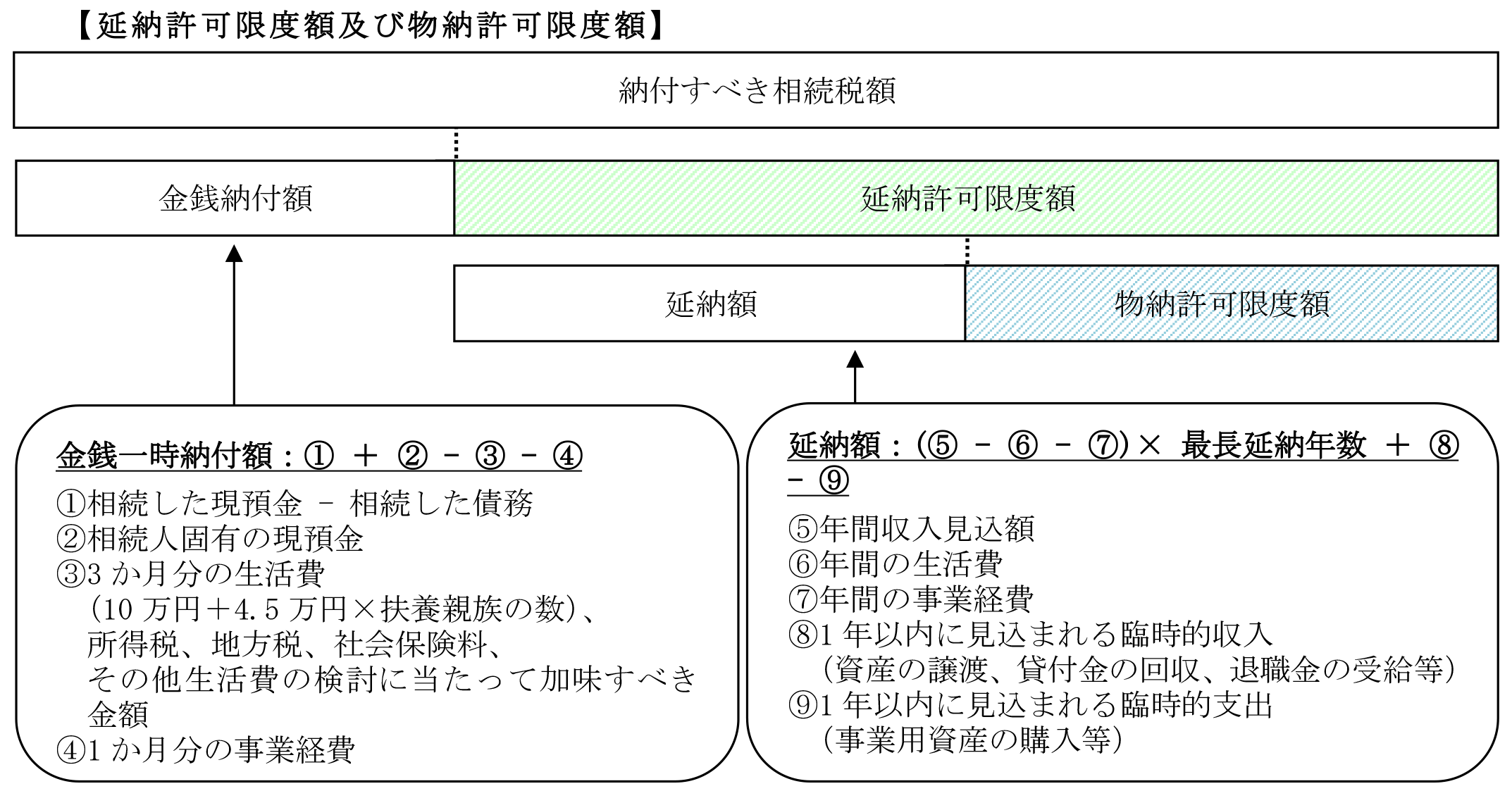

2.『延納が認められる金額』

相続税の納税は金銭一時納付が原則であるため、相続した現預金及び相続人固有の現預金(換価容易財産を含む)からその相続人の職業及び生活の状況等に応じ、その生活及び職業の維持に通常必要と認められる金額を控除した残額を全額相続税の納付に充当することになり、金銭一時納付が困難な相続税額を限度として延納申請の許可を受けることになります。

3.『物納が認められる金額』

金銭一時納付が困難であると認められ、さらに相続人の経常的な収入や支出、また、概ね1年以内に見込まれる臨時的収入や臨時的支出を加味し、延納による分割納付によっても金銭納付が困難であると認められる金額を限度として、物納申請の許可を受けることになります。

相続発生後であれば、延納や物納の申請についての許可を受ける場合には、金銭納付を困難とする場合に限られることから、申請者については遺産分割で現預金や換価容易な財産を相続しないように工夫することが必要であると考えられます。

一方、相続発生前であれば、相続財産の把握・相続税額の試算をし、将来の相続税の納税方法について検討していただくとともに、財産の組換えや相続人に残したい財産の選定及び相続人が延納や物納をするための要件を満たしているのかどうかもご確認いただくことが重要だと考えられます。

(文責:税理士法人FP総合研究所)