【No780】都市農地の貸付けの特例

生産緑地について相続税の納税猶予の適用を受ける場合、これまでは自身で農業経営を継続しなければならず(終身営農)、請負耕作契約により他人に耕作の作業の一部を請け負わせる場合を除き、生産緑地を貸借した場合は納税猶予が打ち切られることとなっていました。

平成30年9月1日に「都市農地の貸借の円滑化に関する法律」が施行され、生産緑地に限っては、同法に基づく貸付けを行った場合でも、相続税の納税猶予を適用できることとなりました。(都市農地の貸付けの特例)

都市農地の貸付けの特例は、平成30年9月1日以後に相続または遺贈により取得する生産緑地について適用され、以前から納税猶予の適用を受けている生産緑地についても、同法に基づく貸付けを行った場合は納税猶予が継続されることになります。

農地等に係る相続税の納税猶予は、自ら農業経営を継続しなければならない(終身営農)という厳しさから、適用を受けることをためらうケースもあったかと思われますが、都市農地の貸付けの特例を上手く活用することで、生産緑地所有者の相続税の納税戦略にも大きく影響することになります。

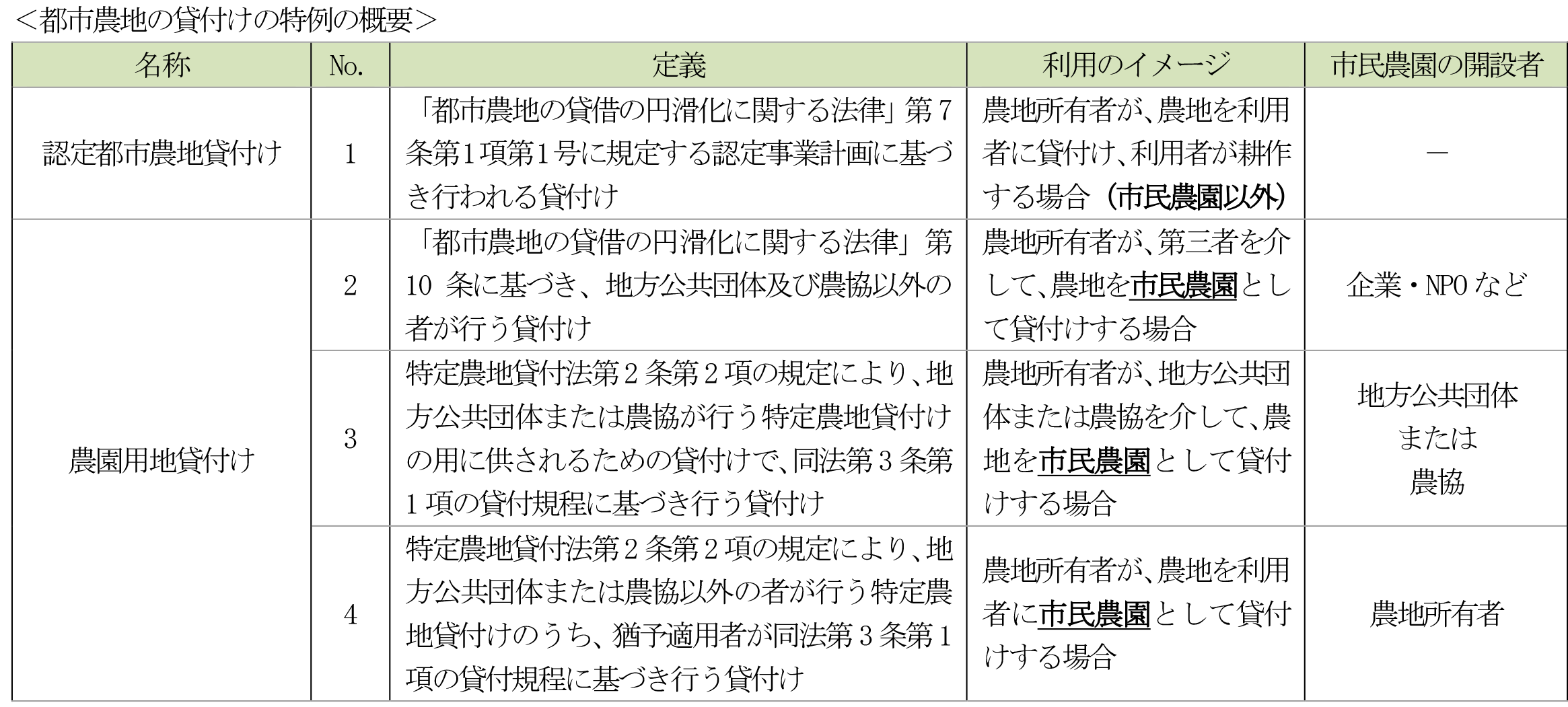

1.都市農地の貸付けの特例の概要とポイント

<ポイント①>

農地について貸借や売買を行う場合、農地法第3条に基づき農業委員会の許可を受ける必要がありますが、No.1及びNo.2の貸付けについては、農地法第3条の許可申請は不要となります。

<ポイント②>

No.1及びNo.2の貸付けについては、農地法第17条の法定更新の規定(期間の定めのある賃貸借の場合、期間満了の1年前から6月前までの間に更新をしない旨の通知をしないときは、同一条件で契約を更新したとみなされる)が適用されないため、合意継続されない限り賃貸借の期間終了後には生産緑地が所有者に返還されることになります。

<ポイント③>

既に納税猶予の適用を受けている方も都市農地の貸付けの特例は適用できますが、20年免除の場合は終身営農に切り替わることになるため注意が必要です。

<ポイント④>

貸付期限が到来した場合、貸付期限の翌日から1年を経過する日までに新たな貸付先を見つけなければ、農業相続人自身で農業経営を行わない限り、納税猶予が打ち切られることになります。

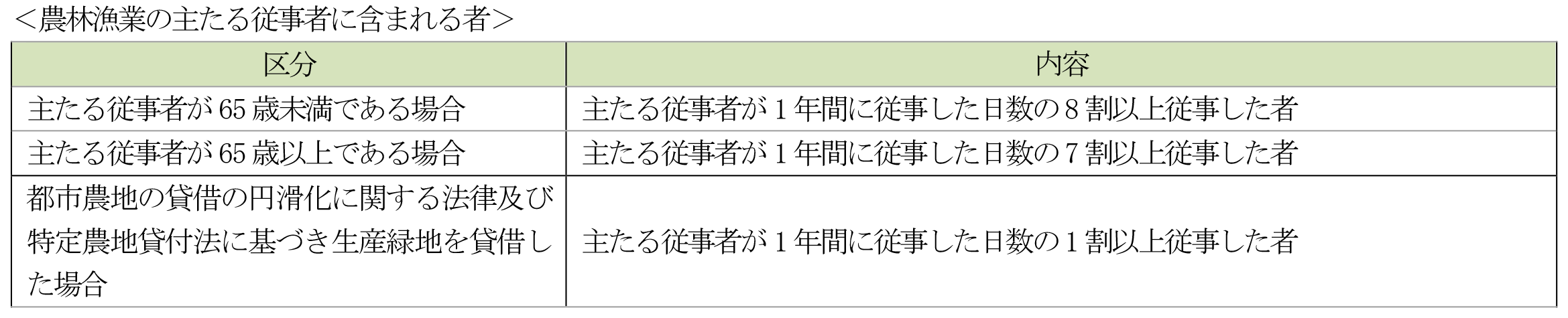

2.生産緑地の貸借と主たる従事者

生産緑地を市民農園として貸付けする場合、当該生産緑地の所有者は基本的に農作業に従事しなくなることから、当該生産緑地の主たる従事者には該当せず、生産緑地の所有者に相続が発生した場合でも買取りの申出ができない(主たる従事者の死亡には該当しない)という懸念がありました。

これを踏まえて生産緑地法施行規則が改正され、生産緑地の所有者が「都市農地の貸借の円滑化に関する法律」や「特定農地貸付法」に基づき生産緑地を貸し付けたとしても、主たる従事者(市民農園の開設者等)の1年間の従事日数の1割以上の日数分、見回りや周辺住民からの相談等に従事すれば、生産緑地の所有者も主たる従事者に含まれることとなりました。(生産緑地法施行規則第3条第2項)

よって、生産緑地を市民農園等として貸し付けていた場合で所有者に相続が発生したときは、基本的には主たる従事者の死亡に該当するものとして、生産緑地について買取り申出を行うことが可能と考えられます。

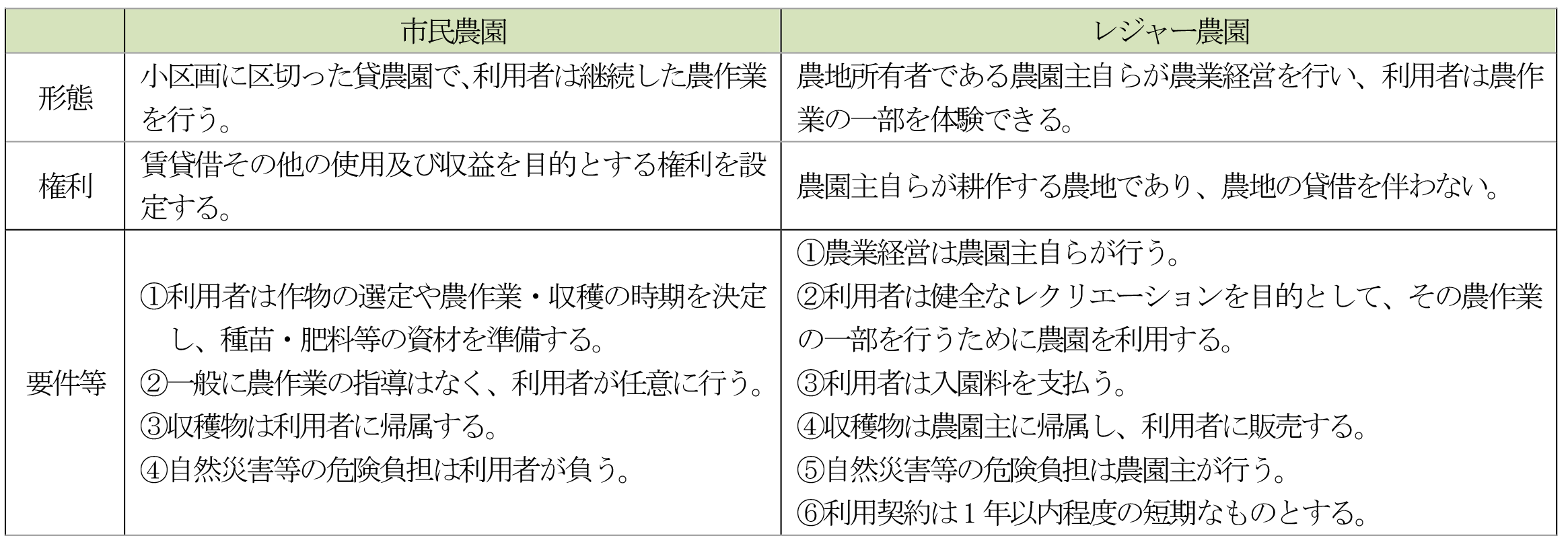

3.市民農園とレジャー農園(農業体験農園)について

レジャー農園とは、農地所有者が農園に係る農業経営を自ら行い、利用者が農園に係る農作業の一部を行うため当該農園に入園するといった方式で、賃借権等の権利を設定するものではなく、農業者の指導・管理のもとに利用者がレクリエーション等の目的のため複数の段階で農作業を体験するものです。

市民農園とレジャー農園の主な違いを整理すると以下のとおりです。

現在納税猶予の適用を受けている方で、生産緑地をレジャー農園として運営しているケースもあると思います。

都市農地の貸付けの特例が創設されたことから、実態として市民農園に近いレジャー農園については、同特例の適用に切り替えることを検討すべきと考えます。

この場合、認定都市農地貸付け等を行った日から2月以内に税務署への届出が必要となります。

(文責:税理士法人FP総合研究所)