【No789】土地の評価で見落としがちな減額要素 ~路線に宅地の一部が接している場合等~

土地の評価における減額要素には様々なものがあります。路線価方式による土地の評価において、路線価は標準的な大きさの矩形の宅地が正面路線に全面が接していることを前提として設定されているため、路線の一部しか接していない場合には調整を行うこととされています。

1.複数の路線に面している場合の路線価の加算(原則)

評価対象地において、正面路線を確認し、その正面路線からみて側方に接している路線は側方影響加算率、裏面に接している路線は二方路線影響加算率をそれぞれの路線に乗じた価額を正面路線価に加算します。

(出典:国税庁 HP(以下、1~4 において同じ))

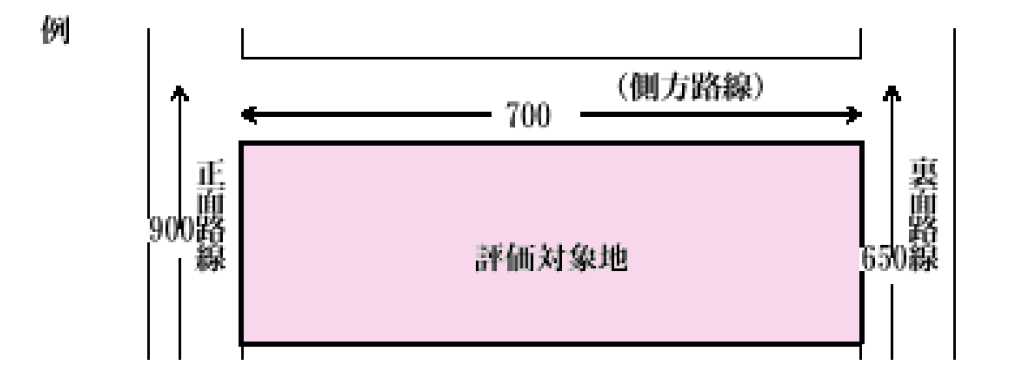

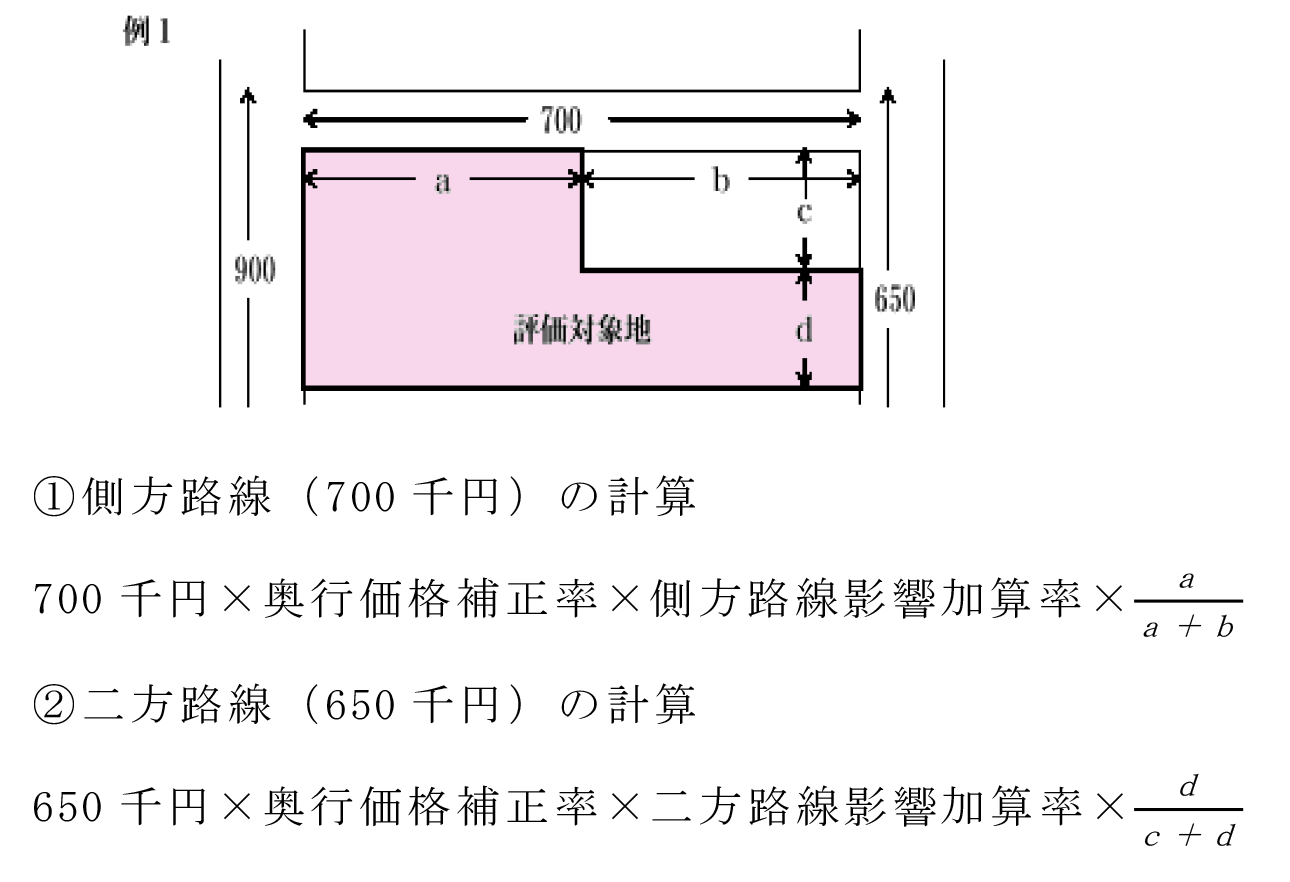

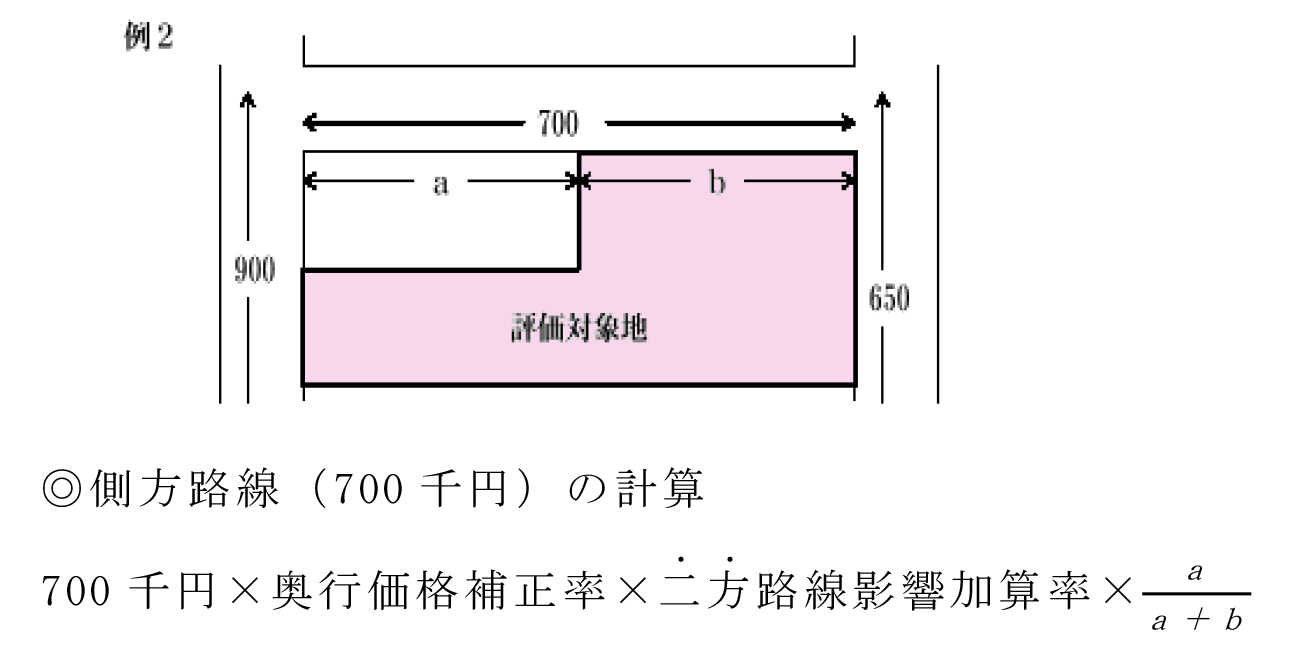

2.側方路線等に宅地の一部が接している場合の側方路線影響加算額等の調整

評価対象地が、側方路線や裏面路線の一部のみに接している場合における、各影響加算率については、次のように調整します。

3.正面路線からみて、側方に接している路線ではあるが、角地としての効用を有していない場合の調整

正面路線からみて、側方に接してはいるが角地としての効用を得ることができない場合には、側方路線とは考えずに裏面路線と捉えて、二方路線影響加算率を適用します。

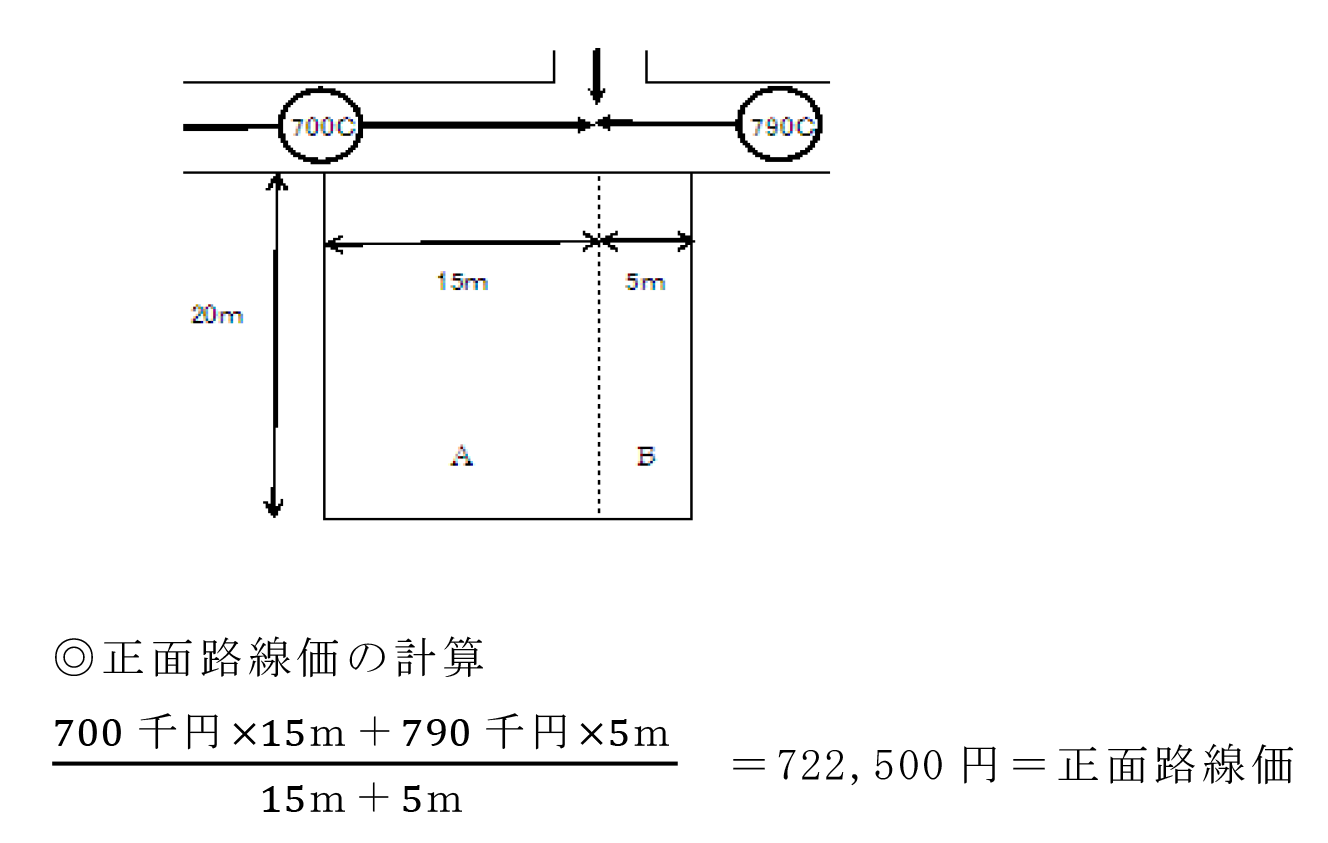

4.正面路線に 2 以上の路線価が付されている場合の調整

正面路線における路線に、2以上の路線価が付されている場合の正面路線価は、その付されている路線価に接している距離により加重平均して正面路線価を計算します。

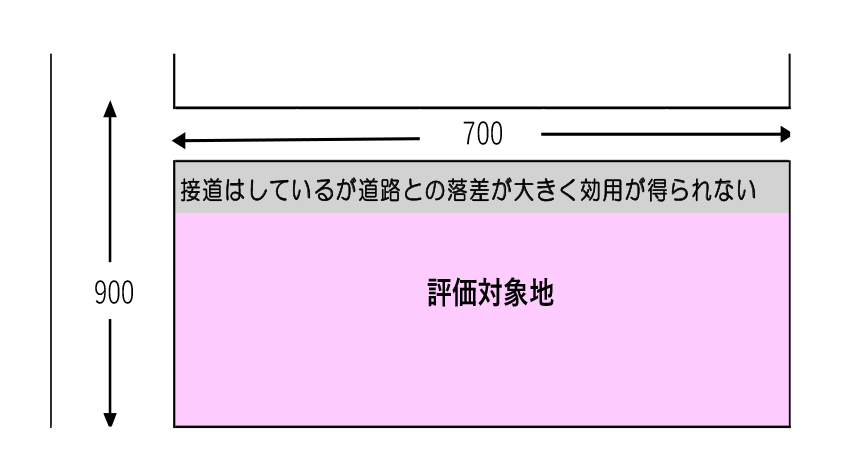

5.側方に接道している路線と評価対象地に著しい落差等がある場合

側方の路線に接道はしているが、当該路線と評価対象地に著しい落差などがあり、当該路線の効用を得ることが難しい場合には、側方路線は適用せずに、正面路線のみにより計算します。

(文責:税理士法人FP総合研究所)