【No802】土地の評価で見落としがちな減額要素⑨ ~利用価値が著しく低下している宅地の評価~

土地の評価における減額要素のうち、今回は利用価値が著しく低下している宅地の評価方法について説明させていただきます。

1.概要

利用価値が著しく低下している宅地とは、付近にある他の宅地の利用状況からみて、著しく利用価値が低下していると認められる部分のある宅地をいい、その価額については、著しく利用価値が低下していないものとして評価した場合の価額から、著しく利用価値が低下していると認められる部分の面積に対応する価額に10%を乗じて計算した金額を控除した価額によって評価を行います。(以下「10%評価減」という。)

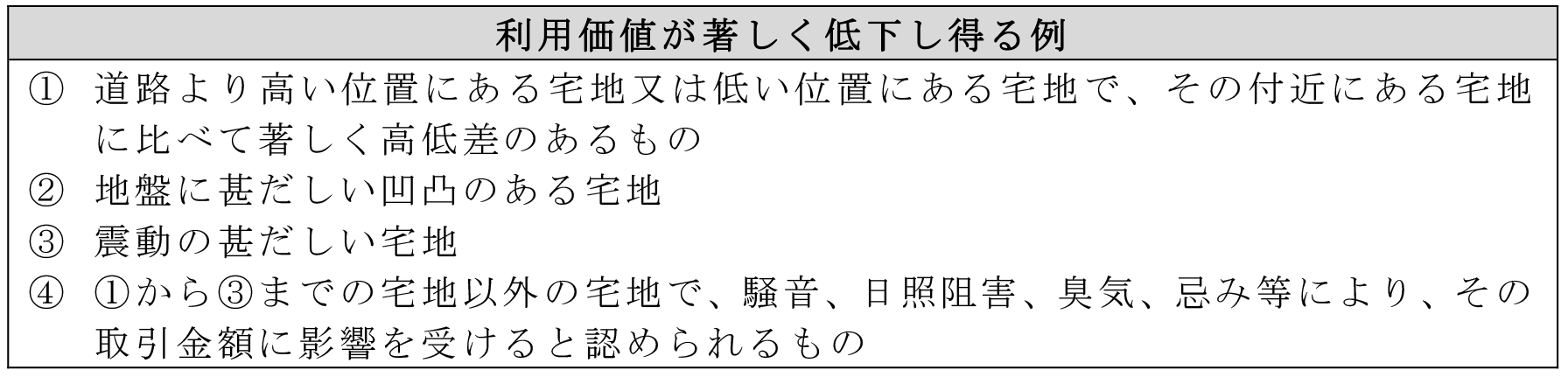

国税庁のタックスアンサーでは課税実務上、利用価値の著しい低下が生じ得る一例について示されています。

2.利用価値の著しい低下の判断

宅地を評価する上で用いられる路線価もしくは固定資産税評価額又は倍率に、宅地の利用価値が著しく低下する要素が、既に織り込まれているか否かが、ポイントとなります。たとえば、路線価方式で評価をする土地が高低差のある地勢であった場合、基本的に高低差の影響は路線価の設定にあたって考慮されています。しかしながら、評価をする宅地と周辺一連の宅地の高低差を比較検討してもなお、顕著な高低差がある場合については、宅地の価値に減価が生じることを考慮するものが相当であるとして10%評価減が認められています。(平成29年4月7日裁決)

3.複数の減額要因が重複している場合

利用価値を著しく低下させる要因が複数ある宅地の評価においては、10%評価減を重複して適用が可能と言えます。たとえば新幹線の高架線の敷地に隣接し、かつ、元墓地である土地の評価では、震動及び騒音の他、忌み、日照及び眺望への各影響を考慮し、合計30%の評価減が認められたケースが存在します。(平成13年6月15日裁決)

4.留意点

財産の評価にあたっては、価額に影響を及ぼす全ての要因を考慮する必要があることから、同一の路線に面する宅地のうち一部のみ、価額に著しい影響を及ぼすような要因があれば、それを考慮した評価を行うことが相当と考えられます。一方、利用価値の低下が近隣にある宅地全体に及んでおり、路線価に織り込まれていると認められる場合には10%評価減の適用は不可となります。具体的には、墓地等の隣接地であっても、隣地から墓地が見えないように墓地の周りに高い塀がある場合や、緑化施設が設置されている場合など、近隣の住環境に配慮がなされている場合には、利用価値の著しい低下は認められないと解されます。したがって利用価値が付近にある他の宅地の利用状況からみて、著しく低下していると認められるかどうかについては、利用価値の著しい低下の原因となる状況、価額への具体的な影響度合いなどを総合的に考慮し、判断をする必要があります。

(文責:税理士法人FP総合研究所)